Analys

SEB – Råvarukommentarer, 13 januari 2014

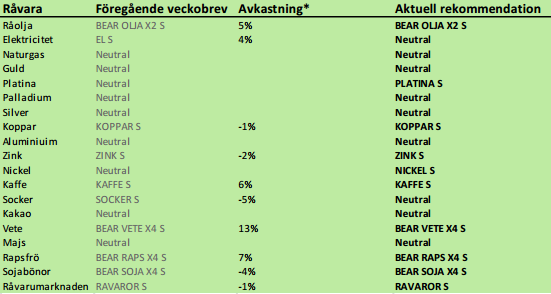

Rekommendationer

Inledning

Veckans vinnare blev MINIL KAFF B S med en uppgång på 46%, när kaffepriset steg förra veckan. Sedan Jul erbjuder vi även minifutures på råvaror. De är till för dem som vill ta extremt mycket risk. Risken är lika hög som i de riktiga terminerna, men i mindre storlek och tillgängliga över aktiebörsen.

Tre nyheter från förra veckan är viktiga för råvarumarknaden: I fredags publicerades antalet nyanställningar i USA kallad ”Non-Farm Payrolls”. Marknaden hade väntat sig 197,000 nyanställningar i december, men det blev bara 75,000. När FED just påbörjat nedtrappningen av takten i penningmängdsökningen den 18 december för att ekonomin i USA såg ut att klara sig, var NFP-siffran förvånande svag. Den fick en påverkan på dollarn, som föll och på guldet som steg. Den andra nyheten kom vid 18 i fredags från det amerikanska jordbruksdepartementet, årets första World Agricultural Supply and Demand Estimates (WASDE). Matif hann inte reagera fullt ut eftersom rapporten kom 30 minuter innan stängning i Europa. Dessutom är innehållet i rapporten inte lika positivt som ”rubriksiffrorna”. Vi går igenom rapporten i detalj i det här veckobrevet. Den sista nyheten är Indonesiens exportstopp avseende oberarbetad malm som ska ha trätt i kraft igår (söndag). Det påverkar främst marknaderna för aluminium och nickel.

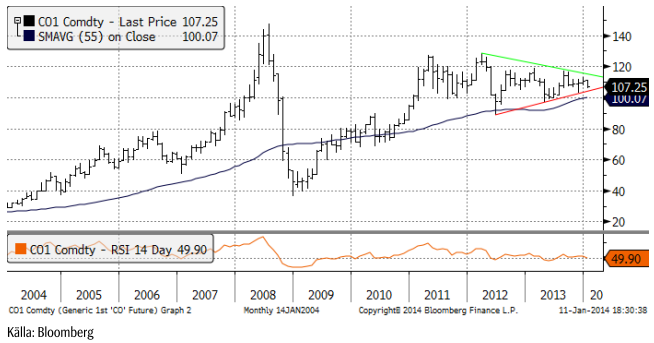

Råolja – Brent

Efter prisfallet i början av året handlades oljan lugnare i veckan som gick. Tekniskt borde man se en ytterligare nedgång till ca 103 dollar.

Det som gör att marknaden tvekar, att gå ner till 103 dollar / fat, är att där finns ett stöd, som vi ser i nedanstående diagram. Om priset skulle falla ner dit, skulle det signalera en säljsignal, som enligt den tekniska analysen mycket väl skulle kunna ta ner oljepriset till 80 dollar, 60 dollar eller rentav till 40 dollar. Det blir den största baissen på råvarumarknaden på många år.

Jag tror att det är värt att spekulera i nedgång redan innan oljepriset har brutit ner och rekommenderar köp av BEAR OLJA X2 S.

Du har väl sett att vi nu också har minifutures med mycket hög hävstång? MINIS OLJA B S är en ”mini short” med 6.5 gångers hävstång på nedsidan. Om oljepriset går ner med 1%, ökar värdet på den här mini-futuren med nästan 6.5% (och olyckligtvis vice versa om oljepriset stiger med 1%).

Elektricitet

Elpriset vände upp i veckan på prognosen om det kallare vinterväder vi har nu. I fredags föll priset när det kom lite mildare väder in i prognosfönstret igen. Priset vände ner i torsdags exakt på motståndet, som gavs av bottennoteringen på kontraktet i juni. Tekniskt ser det därmed negativt ut.

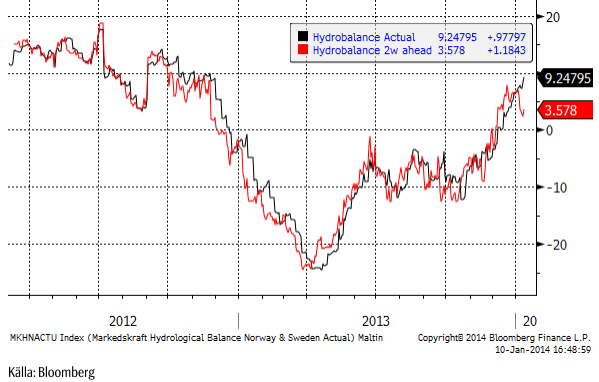

Hydrologisk balans har under hösten klättrat 20 TWh, från ett underskott på 10 till ett överskott på 10 TWh, som vi ser av Markedskrafts data. Vi ser också att prognosen för två veckor framåt har vänt när och där har vi en stor del av förklaringen till prisuppgången den senaste veckan.

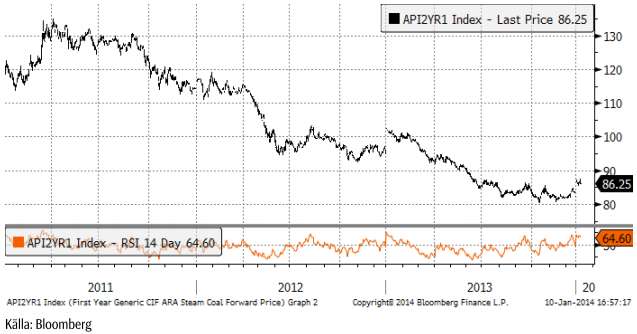

Enmånads termin på energikol steg flera procent i veckan och terminen för nästa år utvecklades också positivt. Nedan ser vi priset på energikol, det närmaste årets leveranstermin för de senaste tre åren.

Vi rekommenderar köp av EL S på lång sikt, men tycker att man ska vara försiktig på kort sikt pga den tekniska bilden.

SEB är ensam om att erbjuda mini futures på el. Mini futures har inte daglig hävstång, utan beter sig som en värdepapperiserad depå, som innehåller en del av en termin i position och kontanter. Om positionen går emot, och stop-loss utlöses, går minifuturen till förtidslösen. I en tabell längst bak i det här brevet ser du vilka minifutures som finns på elpriset (samma underliggande termin som EL S).

Naturgas

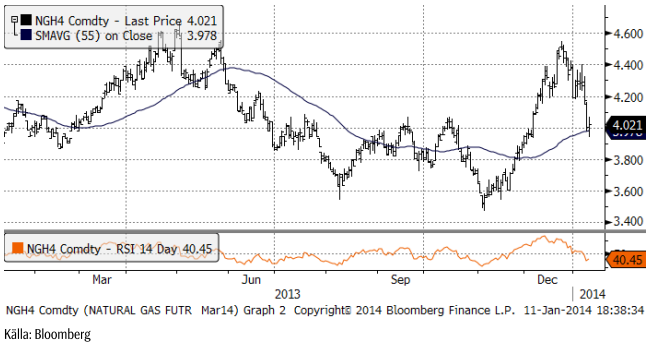

Naturgaspriset i USA har handlats upp på det kalla vädret. Det har varit och är just nu extremt kallt i USA, men det mildare väder kom in i prognosfönstret redan för ett par veckor sedan har redan börjat tina upp landet. Priset är tillbaka nere på 4 dollar, som är en stödnivå. Det mesta av prisfallet är därför förmodligen över.

Basmetaller – fokus på Indonesien

Basmetallhandlare har den senaste veckan försökt följa händelseutvecklingen i Indonesien vad gäller exportstoppet av obearbetad malm som ska ha trätt i kraft igår, söndag. Landet exporterar bland annat stora mängder kopparmalm, nickelmalm och bauxit (råvaran till aluminium). Förra veckan presenterades och antogs ett förslag i parlamentet att kopparkoncentrat med mer än 15% koppar skulle undantas från exportförbudet. Det har också cirkulerat rykten om övergångsregler till 2017. Minst en nickelgruva har stängts och arbetarna skickats hem. Trots att beslutet om exportförbud av obearbetad råvara fattades redan 2007 har inte inhemsk förädlingsindustri kommit på plats fullt ut än. Exportstoppet, om det implementeras kompromisslöst, ger framförallt nickelmarknaden stöd. Kina har emellertid lager av kopparmalm som täcker behovet i 6 – 9 månader. Aluminiummarknaden är mindre påverkad eftersom det finns gott om andra leverantörer av bauxit och för att bauxit inte är den huvudsakliga kostnadsposten i aluminiumframställning.

Koppar

Indonesiens förbud att exportera oförädlad malm ska av allt att döma vara i kraft idag måndag. Kopparkoncentrat som innehåller mer än 15% koppar ska vara exkluderat, enligt ett förslag som vad vi erfar antogs förra veckan.

Kopparpriset höll sig starkt hela förra veckan, med en ganska kraftig likvidering på torsdagen. Kinesiska inflationssiffror skrämde marknaden och protokollet från FED:s möte i december som publicerades samma dag och detta räckte för att få priset att backa 1%. På fredagen fick marknaden dock nytt stöd när den inflytelserika Red Kite-fonden sade att den ”backwardation” som marknaden för terminer handlas i, kommer att fortsätta ett bra tag, med hänvisning till lägre lager. Backwardation gör att den som äger koppar via terminer tjänar en extra riskpremie på positionen.

Notera också att lagren vid LME (röd linje) minskar stadigt.

Vi rekommenderar köp av KOPPAR S.

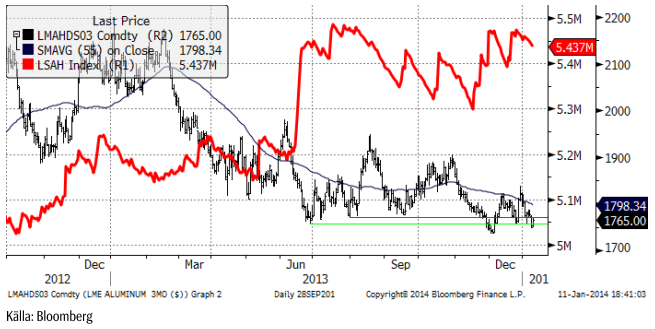

Aluminium

Indonesiens förbud att exportera obearbetad malm var i fokus i veckan. Indonesien exporterar 2/3 av den bauxit som Kina importerar för sin aluminiumtillverkning. I onsdags publicerade Indonesiens handelskammare en varning om att 200,000 gruvarbetare blir arbetslösa när eller om exportförbudet träder i kraft. Indonesiens gruvministerium arbetar på ett förslag på övergångsregler som skulle göra det möjligt att exportera obearbetad malm fram till år 2017. Regeringen i Jakarta har kört en hård linje, men påtryckningarna är stora och det är ännu oklart vad som händer. De som drabbas värst av ett exportförbud är små gruvor, som saknar möjligheter att investera i förädling av malmen. Större företag som Freeport McMoRan och Newmont Mining har inte dessa problem. Exportförbudet slår därför mot de fattigaste i sektorn, vilket väger tungt i politiken.

Med det sagt, är bauxit inte svårt att hitta från andra håll än från Indonesien och det är inte den dyraste inputvaran för att tillverka aluminiium. Energipriset är långt viktigare. Indonesiens exportstopp spelar därför mindre roll för aluminiummarknaden än det gör för nickelmarknaden.

Produktionsneddragningar utanför Kina har gjort att marknaden väntas nå balans under året. Som vi ser i diagrammet nedan, har lagernivåerna börjat plana ut – på en mycket hög nivå (röd kurva). Prisutvecklingen befinner sig fortfarande i fallande trend och söker en botten.

Vi fortsätter med neutral rekommendation på aluminium.

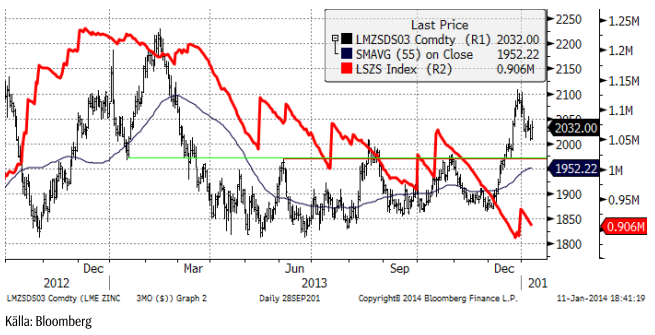

Zink

Zinkpriset som steg med 14% i december, drabbades av vinsthemtagningar vid 2100. Tekniskt är detta helt naturligt och vi tycker att det är ett köptillfälle nu.

Vi rekommenderar köp av ZINK S.

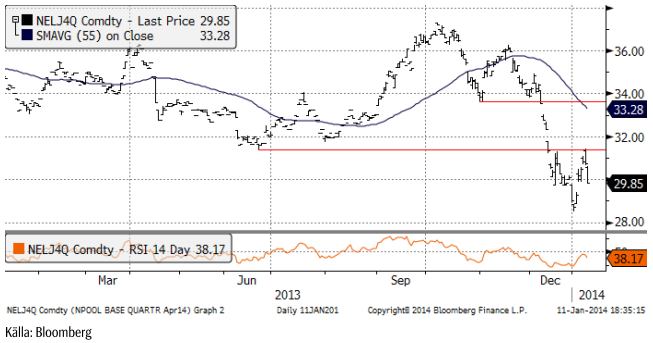

Nickel

Det är ännu osäkert om Indonesiens förbud att exportera obearbetad nickelmalm trädde i kraft den 12 januari (igår). Indonesien är världens största exportör av nickelmalm och förser även Kina med 2/3 av dess behov av bauxit (råvaran för att tillverka aluminium). I veckan nåddes vi av nyheten att åtminstone en gruva stoppat all produktion. Samtidigt kom nyheten i torsdags att Indonesiens gruvministerium arbetar på att få igenom ett förslag med övergångsregler som gör det möjligt att exportera nickelmalm fram till år 2017. Förhoppningsvis klarnar bilden i veckan som kommer.

Det produceras mer nickel än vad som efterfrågas i världen. Det ser vi på de ständigt ökande lagren vid LME (röd linje i diagrammet nedan). Exportstoppet i Indonesien kan minska överskottet och kanske få marknaden i balans.

Sent på fredagen kom det indikationer på att exportstoppet verkligen skulle träda i kraft, vilket fick priset att gå upp kraftigt, som vi ser i diagrammet nedan. Nickelmarknaden har handlat metallen inom ett snävt prisintervall mellan dyrgt 13000 dollar och 15000 dollar. Förra veckan var priset ungefär mitt i, så vi gav en neutral rekommendation då. Vi tycker man kan försöka köpa nickel nära botten på prisintervallet. Vi är neutrala till positiva, men det är viktigt att följa utvecklingen i Indonesien noga.

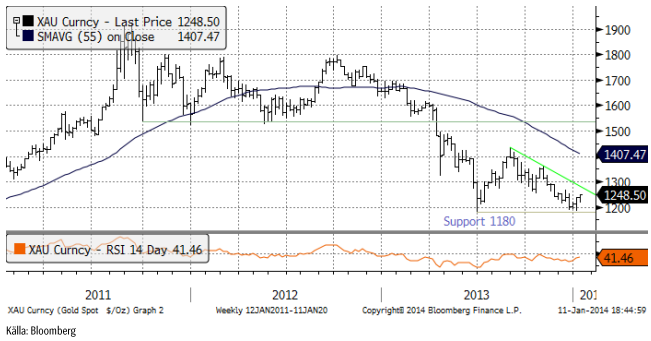

Guld

Non-Farm Payrolls (antal nyanställda) för december kom in förvånande lågt i fredags. FED hade nog inte räknat med att antalet nyanställda skulle hamna på halva den tidigare och den förväntade nivån när de inledde nedtrappningen av ökningen av penningmängden i december. Marknaden tolkade omedelbart siffran som att den fördröjer takten i ”tapering” processen och handlade ner dollarn – vilket allt annat lika innebär ett högre pris på guld (som ju handlas i dollar) och som dessutom gynnas av ”mer pengar” att parkera. Det är dock lite för förhastat att dra för långtgående slutsatser bara av en månads arbetsmarknadsstatistik.

Nedan ser vi ett veckochart över guldpriset. Stödet på 1180 dollar har hållit två gånger. Det riktiga stödet finns emellertid på 1000 dollar och vi tror att priset går dit innan nedgången är över.

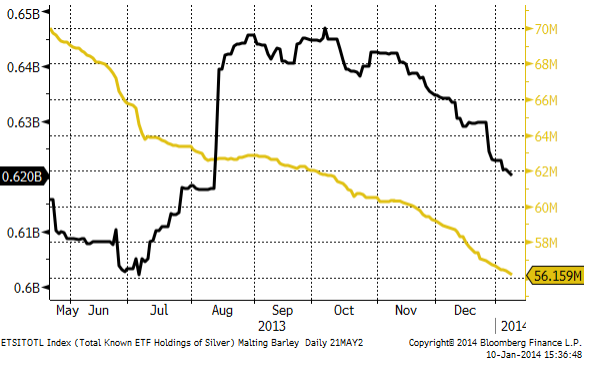

Placerares innehav av guld via börshandlade fonder fortsätter att minska. I diagrammet nedan ser vi guldinnehaven som gul linje och innehaven av silver via ETF:er visas av den svarta kurvan.

En del tycker att guld är intressant att köpa på kort sikt nu, eftersom priset är tillbaka på sommarens bottennivå vid 1200 dollar per ton. Året har också börjat med prisuppgång, men vi har ingen teknisk köpsignal, annat än att 1200 dollar har hållit. Det räcker inte för att ur teknisk synvinkel motivera en köprekommendation.

Vi fortsätter tills vidare med neutral vy på guld, men förbereder oss för att gå kort på riktigt igen vid ett brott av 1200 dollar på nedsidan.

Silver

Silver har till skillnad från guld, redan nått sitt ”ordentliga stöd”, som är 1000 dollar för guld. För silver är det 20 dollar. Å andra sidan, skulle det inte vara det, får man gå ända ner till 10 dollar för att hitta nästa avgörande stöd. Silverpriset har fortsatt att röra sig sidledes. I fredags stängde marknaden högre på NFP-siffran och den svagare dollarn. Motståndet för nedgången ligger helt nära ovanför och det ska bli intressant att se om den bryts eller om ett nytt prisfall inleds.

Vi gick över till neutral på silver förra veckan och fortsätter att hålla oss på sidlinjen till dess vi vet om det blir ett brott uppåt eller om priset vänder nedåt igen.

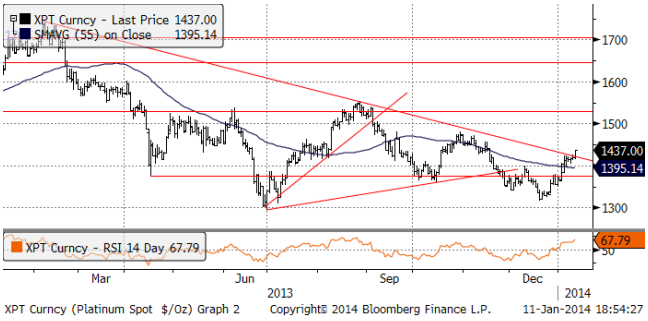

Platina & Palladium

Platina bröt faktiskt motståndslinjen i fredags och därför rekommenderar vi köp av PLATINA S.

Palladium handlades också upp, men befinner sig fortfarande inom det intervall som priset legat inom det senaste året.

Vi rekommenderar alltså köp av platina, men vi förhåller oss än så länge neutrala till palladium.

Kaffe

Kaffepriset har tagit sig ända upp till motståndet för den fallande trenden. Skulle priset på kaffe fortsätta bara lite till uppåt, är den fallande trenden bruten. Det betyder inte att en stigande trend är etablerad. Det är väldigt sällan en lång nedgångsfas omedelbart vänds i en stigande marknad, utan att det etablerats en botten. Sannolikheten är stor att uppgången från 105 cent till 120 nu vänds i en rekyl nedåt.

CONAB rapporterade i torsdags att kaffeskörden kan bli mindre än tidigare befarat. Total skörd av kaffe (arabica och robusta) väntas bli 46.53 – 50.15 miljoner säckar (à 60 Kg). Förra årets skörd var 49.15 miljoner säckar. Det kommande året i vartannatårs-cykeln ska annars normalt sett ha en högre skörd än året innan för arabica. Skörden av arabica väntas bli 35.1 – 37.5 miljoner säckar. Förra året producerades 38.3 miljoner säckar. För robusta väntas däremot en ökning, från förra årets 10.9 miljoner till 11.5 – 12.6 miljoner säckar. Marknaden hade väntat sig att Brasilien skulle skörda 60 miljoner säckar i år, så detta är väsentligt mindre än det och i synnerhet för arabica. Anledningen är att det låga priset inte motiverar odlare att sköta sina plantor. Enligt en rapport från USDA väntas den genomsnittliga produktionskostnaden i år uppgå till 147 cent per pund och med ett pris på 120 cent är det inte lönt att odla för optimal produktion. CONAB säger också att arealen är lägre i år än förra året. Uppenbarligen har gamla uttjänta odlingar ersatts med någon annan gröda, förmodligen till stor del med sockerrör.

Med reservation för att vi tror att det mest sannolika är en rekyl nedåt i veckan som kommer, tror vi ändå att kaffe är köpvärt på länge sikt och behåller därför köprekommendationen.

Det finns nu också mini futures på kaffe, som erbjuder högre hävstång.

För övriga jordbruksråvaror se Jordbruksbrevet.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

Oljepriset faller efter ny handelskonflikt mellan USA och Kina

Christian Kopfer kommenterar guld, koppar, olja och stål, samt några råvarubolag

Silver spränger den magiska gränsen, kostar nu över 50 USD per uns

Blykalla, Evroc och Studsvik vill bygga kärnkraftsdrivna datacenter i Sverige

Toppmöte om framtidens kärnkraft runt Östersjön hölls idag

Mahvie Minerals i en guldtrend

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter4 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Analys4 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft