Analys

SEB Jordbruksprodukter, 21 oktober 2013

Det var en positiv vecka för jordbruksprodukter förra veckan. Alla spannmål som vete och majs steg med 2% i pris. Sojabönorna steg även de med 2% och rapsen med 3%. Sojamjölet backade med 3%, medan sojaoljan, som fallit kraftigt i pris efter en lång nedgång återhämtade sig med 4%. Efter en brand i ett lagerhus i Santos, hamnstad till São Paulo, steg sockerpriset från 19 cent upp mot 20 cent, men stängde på 19.50. Mjölkpriserna var oförändrade på såväl Eurex som på CME. Mjölkpriserna i Sverige fortsätter att stiga, genom att med eftersläpning anpassa sig till de högre internationella börspriserna. Skillnaden mellan det internationella priset och det svenska är historiskt högt på 80 öre per kilo. Om inte börspriserna faller, borde priset på mjölkråvara i Sverige kunna nå en ny rekordnivå, i vart fall den högsta på fem år inom någon eller några månader. Samtidigt har pristrenden på Eurex planat ut, även om den volatila Fonterranoteringen stigit något den senaste tiden. Kinas BNP-statistik kom in på +7.8% tillväxt för det tredje kvartalet. Det var precis på förväntningarna, men högre än tidigare under året. Man får tolka det som att Kinas ekonomi håller på att få upp farten igen, vilket har stor betydelse för efterfrågan på råvaror. En temporär budgetöverenskommelse har nåtts i USA. USDA meddelade i torsdags att oktober månads WASDE-rapport inte kommer att publiceras och att nästa som vanligt kommer ut den 8 november. Crop progress för den 7 och 15 oktober kommer inte heller att publiceras, utan nästa kommer den 21 oktober.

Det var en positiv vecka för jordbruksprodukter förra veckan. Alla spannmål som vete och majs steg med 2% i pris. Sojabönorna steg även de med 2% och rapsen med 3%. Sojamjölet backade med 3%, medan sojaoljan, som fallit kraftigt i pris efter en lång nedgång återhämtade sig med 4%. Efter en brand i ett lagerhus i Santos, hamnstad till São Paulo, steg sockerpriset från 19 cent upp mot 20 cent, men stängde på 19.50. Mjölkpriserna var oförändrade på såväl Eurex som på CME. Mjölkpriserna i Sverige fortsätter att stiga, genom att med eftersläpning anpassa sig till de högre internationella börspriserna. Skillnaden mellan det internationella priset och det svenska är historiskt högt på 80 öre per kilo. Om inte börspriserna faller, borde priset på mjölkråvara i Sverige kunna nå en ny rekordnivå, i vart fall den högsta på fem år inom någon eller några månader. Samtidigt har pristrenden på Eurex planat ut, även om den volatila Fonterranoteringen stigit något den senaste tiden. Kinas BNP-statistik kom in på +7.8% tillväxt för det tredje kvartalet. Det var precis på förväntningarna, men högre än tidigare under året. Man får tolka det som att Kinas ekonomi håller på att få upp farten igen, vilket har stor betydelse för efterfrågan på råvaror. En temporär budgetöverenskommelse har nåtts i USA. USDA meddelade i torsdags att oktober månads WASDE-rapport inte kommer att publiceras och att nästa som vanligt kommer ut den 8 november. Crop progress för den 7 och 15 oktober kommer inte heller att publiceras, utan nästa kommer den 21 oktober.

Odlingsväder

Väderprognoser för USA indikerar gynnsamt väder för sådden och utvecklingen av det amerikanska höstvetet. Det finns en del analytiker som redan nu säger att höstvetet kommer att vara i det bästa tillståndet sedan 2010 när det går in i vintervila.

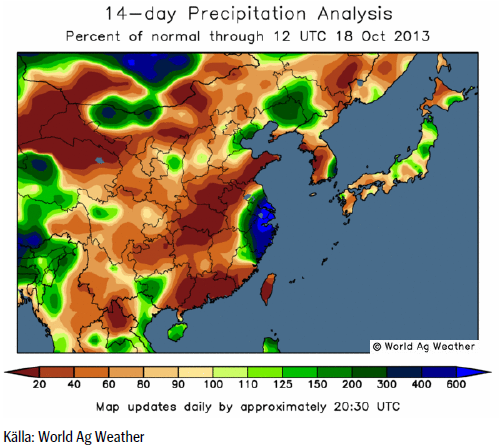

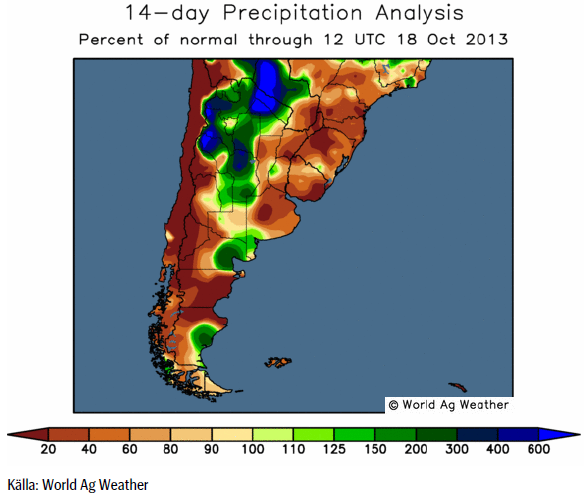

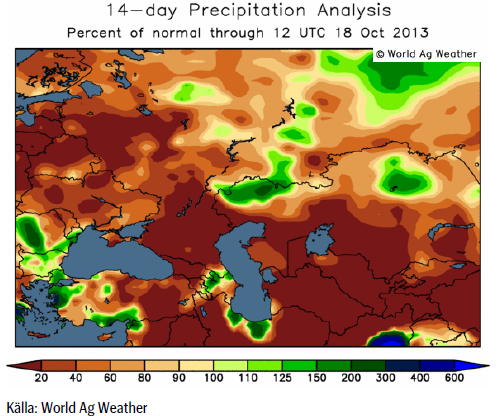

Så till orosmomenten: Torkan i Kina, Argentina och Ryssland. Vi ser på kartbilder som visar avvikelsen från normal nederbörd nedan.

Vete

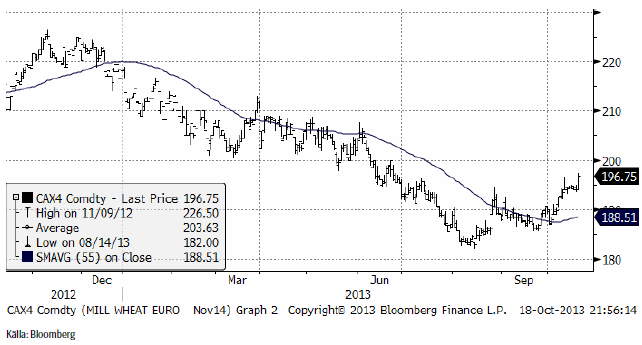

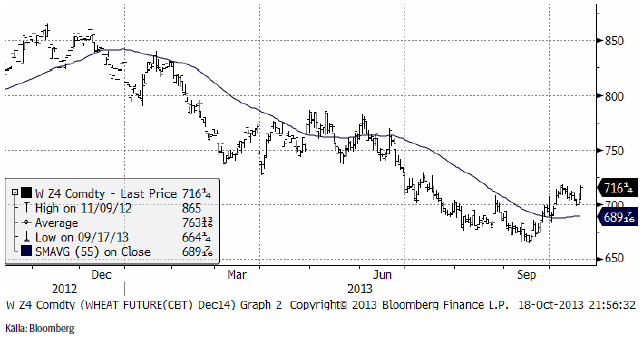

November månads terminskontrakt på Matif bröt igenom motståndet på 200 euro och avslutade veckan med att handlas på 204.75 euro per ton. Eftersom detta kontrakt snart går in i leverans, i början på november, lämnar vi det och hoppar ett år framåt, till november 2014. I kursdiagrammet nedanför ser vi att priserna ligger en bit under årets priser. Det råder alltså ”backwardation” i terminsmarknaden för kvarnvete på Matif. Vi ser också fredagens starka prisuppgång, som ”borde” kunna fortsätta och ta Nov 2014 till 200 euro, även det ett tekniskt motstånd. Om det bryts, ligger nästa motståndsnivå på 210 euro.

Decemberkontraktet 2014 på CBOT steg krafitgt även det, i fredags, och avslutar därmed en liten rekylfas. Siktet ser ut att bara inställt på 750 cent per bushel.

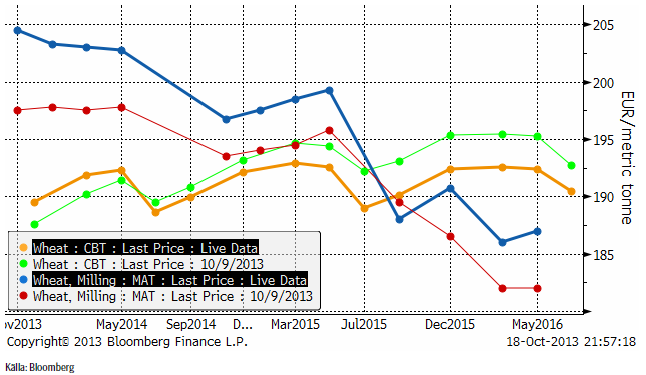

Nedan ser vi terminskurvorna för Chicagovete och Matif. Från att ha varit ”nästan” i backwardation är nu Matif helt och hållet det. Det innebär att ”bristsituationen” har förvärrats ytterligare, vilket i sin tur beror på att Europas spannmålsbönder blivit ännu mer irrationella. De borde sälja sin spannmål och köpa terminer. Spannmålen är dyrare än terminerna.

I torsdags estimerade Argentinas jordbruksdepartement den kommande veteskörden till 8.8 mt. USDA låg senast på 12 mt och International Grains Council hade den på 11 mt.

AgCanada (AAFC) reviderade sin prognos för Kanadas totala veteproduktion genom att justera upp den till 33.2 mt från förra månadens estimat på 30.7 mt.

Torkan i Kina är bra för skörden av majs och sojabönor, men hindrar sådden av höstvetet. Detta väntas leda till att 10% mindre areal blir sådd i år än man tidigare hoppats. CNGOIC estimerar Kinas vete produktion till 122.17 mt 2012/13, jämfört med USDA’s estimat på 121 mt.

Indien kan komma att sänka prisgolvet på vete för att främja exporten.

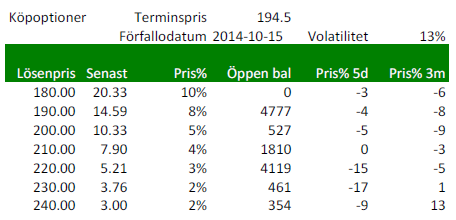

Nedan ser vi priserna på köpoptioner på Matif på November-2014 (Matif vete). Notera att volatiliteten 13% är ganska låg. Volatiliteten brukar vara låg när priserna är låga. Den är faktiskt något lägre än förra veckan, vilket inneburit att priset på såväl köpoptioner som säljoptioner gått ner i pris.

Nedanstående optioner är köpoptioner. Terminen (Nov 2014) handlas i 194.25 euro per ton. En köpoption om ett ton vete, som ger rätt att köpa vete för 200 euro kostar 10.33 euro, eller 5% av 194.25 euro. När man köper optionen får man betala det beloppet (plus lite till för säljkurs, detta är senast betalt). Om priset i oktober (vid förfall) nästa år är 250 euro på terminen betalar banken 50 euro till optionsinnehavaren (omräknat till kronor om man vill och kommer överens om det). Om terminen står i 190 euro (under lösenpriset) förfaller optionen värdelös och inget belopp betalas ut.

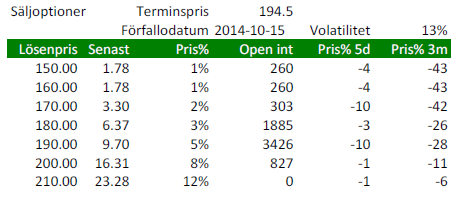

Nedanstående är priser på säljoptioner. Om du köpt optionen med lösenpris 200 euro (för 16.31) och terminen i oktober nästa år står i 180 euro, betalar banken ut 20 euro. Om terminspriset är över 200 euro betalar banken inte ut någonting alls och optionen förfaller värdelös.

Förra veckan varnade vi för att en rekyl skulle kunna komma, om priset inte tog sig genom 200 euro på November 2013-kontraktet på Matif. Vi sade också att en sådan rekyl skulle vara ett ytterligare köptillfälle. Tyvärr fick vi inte den chansen, att köpa mer. Priset låg precis under 200 euro hela veckan, för att slutligen gå över. Vi rekommenderar naturligtvis en köpt position i vete. Marknaden har visat att trenden har vänt och kommer förmodligen att stiga ytterligare i veckan som kommer.

Maltkorn

Terminspriset (november) ligger nu 4.5 euro under vetepriset, för november 2013, som snart förfaller.

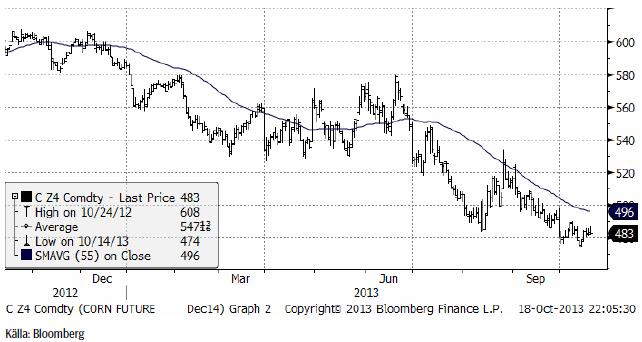

Majs

Majspriset – och nu tittar vi på nästa års skörd, december 2014-kontraktet, steg i veckan. Nedgången från slutat av augusti har tappat kraft, vilket brukar föregå en vändning uppåt.

Sådden av sommarmajs är i full gång i Brasilien sedan slutet av september. Längst har lantbrukare i södra delen av landet kommit, där majs förlorar stort mot sojabönor. CONAB rapporterar från Brasilien att arealen av majs kan bli den minsta sedan 1970-talet, när CONAB började föra statistik. I Paraná var 56% av den väntade arealen sådd i mitten av oktober. I Rio Grande do Sul rapporteras 52% vara sått. Conab estimerar att arealen kan bli 6.36 – 6.57 mha, som är 3.7% – 6.8% lägre än förra året. Hektarskörden estimeras bli 5,104 Kg / ha. Om man tar hänsyn till skörd nummer två, säger CONAB att den totala arealen kan bli 15.36 – 15.57 mha, vilket kan leda till en skörd på 78.43 – 79.63 mt. Det ska jämföras med skörden förra året 2012/13 på 81 mt. Utgående lager, som i Brasilien avser innan skörd i januari, väntas bli rekordhöga 14.6 mt.

CNGOIC estimerar Kinas majs produktion till 215 mt, vilket är högre än USDA:s nuvarande estimat på 211 mt.

Vi väljer att hålla fast vid köprekommendationen.

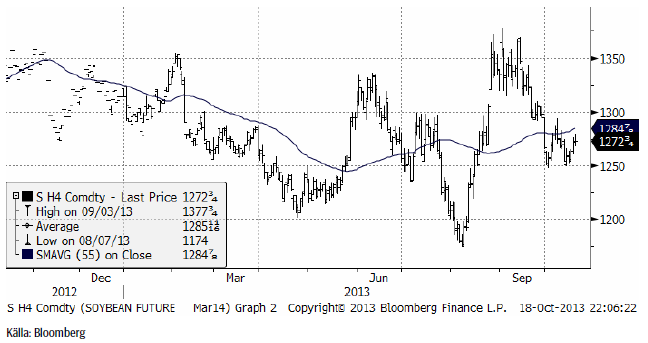

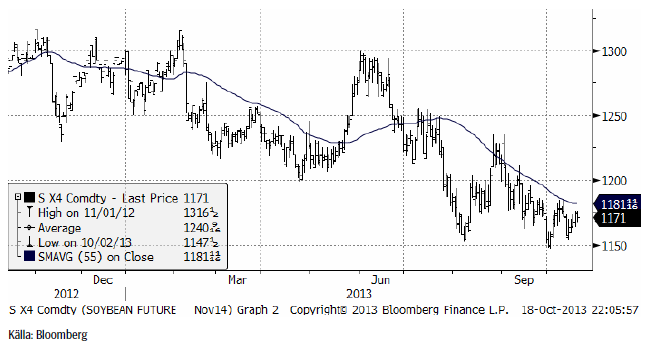

Sojabönor

Marskontraktet 2014 har på ett mer tydligt sätt än november 2013 funnit stöd på 1250 cent per bushel. Det återstår att se om stödet på 1250 kommer att hålla, eller om priset går ända ner till 1200 cent. Fundamentalt är talar mycket för att utbudet av sojabönor kommer att öka kraftigt efter Brasiliens skörd.

Vi ser också att November 2014 ligger betydligt under marskontraktet, se nedan.

Brasilianska CEPEA rapporterade i fredags att sojaarealen kan bli rekordstor. Med hänsyn till den trendmässiga förbättringen i avkastning, kan skörden bli uppåt 90 mt. CEPEA rapporterade också att inhemska priser fortsatte att falla i oktober. Förra veckan estimerade CONAB landets skörd 2014 till 87.6 – 89.7 mt, baserat på en areal mellan 28.7 och 29.4 mha och en avkastning på mellan 2,938 och 3,058 Kg/ha. Det är något högre än USDA:s 88 mt.

I USA talar en del nu, något oväntat, om en skörd på 43 bushels per acre. Efter torkan i augusti har marknaden tagit emot en serie av estimat från privata firmor och analytiker som visar på bättre skörd än befarat.

Vi behåller säljrekommendation.

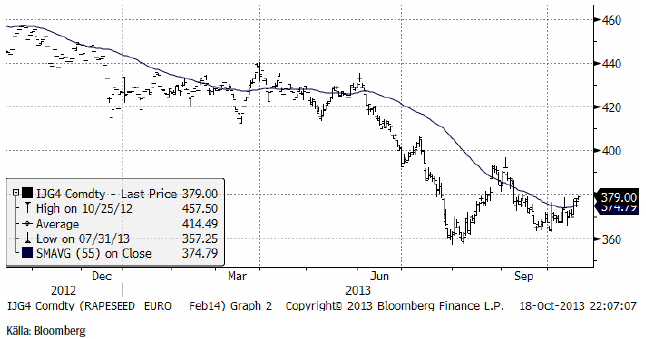

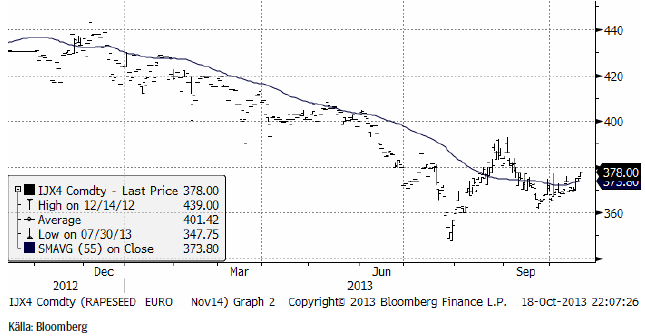

Raps

Rapspriset (februari 2014) gick inte under det tekniska stödet på 360 euro i början av oktober och har sedan dess stigit på ett sätt som inte riktigt kan förväntas av en marknad som ska vara i fallande trend. Priset ligger nu strax under 380 euro. Om priset går över 380 euro förändras bilden ytterligare. Det kan vara en trendvändning uppåt på gång. Det återstår att se.

November 2014-kontraktet steg relativt kraftigt i fredags och stängde på 378 euro per ton. Även där är 380 euro ett tekniskt motstånd. 55-dagars glidande medelvärde, som är en trendindikator är nu faktiskt stigande, vilket är ett tecken på att trenden kan ha vänt uppåt.

Jag tycker den tekniska bilden av rapsmarknaden ser lite ut som en trendvändning (uppåt). Därför väljer vi att lämna säljrekommendationen och gå över till en tidig köprekommendation.

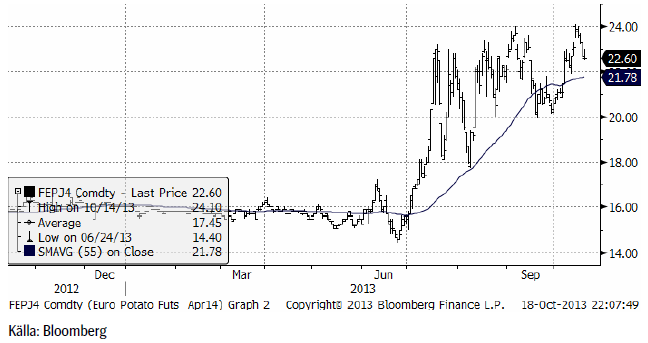

Potatis

Potatispriset av årets skörd, som handlas i april-kontraktet på Eurex, nådde upp till 24 euro, samma nivå som marknaden vände ner från förra månaden. Därefter föll priset kraftigt i veckan och stängde på 22.60. Det verkar som om 24 euro är den övre gränsen för potatispriset den här säsongen.

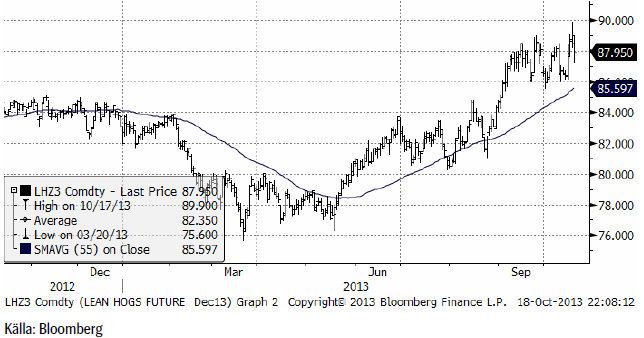

Gris

Prist på Lean Hogs inledde veckan med att stiga kraftigt och vände sedan ner lika kraftigt. Frågan är om detta innebär att man ska vänta sig ytterligare prisuppgångar, eller om det innebär det motsatta…

Nedan ser vi spotkontraktens historik för Eurex-grisar och Lean Hogs.

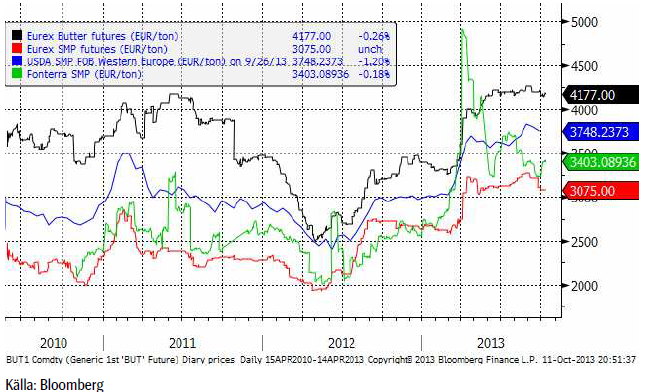

Mjölk

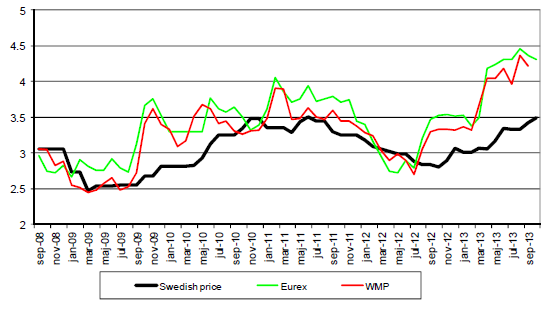

Terminerna på smör och skummjölkspulver vid Eurex-börsen var stabila och rörde sig inte mycket under veckan som gick. Fonterras pris steg något, efter det kraftiga prisfall från toppen som varit.

Det svenska avräkningspriset som betalas till mjölkbönder fortsätter att stiga, enligt Arlas prisnotering. Nedan ser vi ett diagram över prisutvecklingen på mjölk och på ett pris härlett från priset på terminerna på Eurex-börsen för SMP och smör, omräknat till kronor per Kg. USDA publicerar även ett index för WMP FOB Western Europe, som omräknat till kilo mjölk ligger mycket nära Eurexbörsens priser.

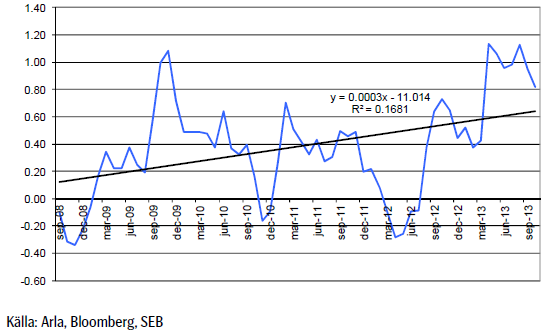

Det kan vara intressant att studera skillnaden mellan Eurex-börsens priser och avräkningspriserna på mjölkråvaran och den ser vi nedan i kronor per Kg. Vi ser att skillnaden nu ligger på en historiskt hög nivå om 80 öre per Kilo, men att den ändå har backat i takt med att det priset på mjölkråvaran successivt anpassar sig till de högre börspriserna. Det är tydligt att det finns en inbyggd eftersläpning i anpassningen och då börspriserna rört sig ”sidledes” har priset på mjölkråvara hämtat in lite av skillnaden, vilket förklarar varför skillnaden har minskat.

En till skillnaden mellan Eurex-priserna och Arla-priserna anpassad linjär kurva, tycks visa en med tiden ökande skillnad, som vi ser i diagrammet nedan. I datamaterialet är faktiskt den här tendensen till ökande skillnad statistiskt signifikant.

Socker

Marskontraktet på råsocker steg kraftigt i fredags efter att 180,000 ton råsocker förstörts i en brand i Brasilien. I fredags klockan 6 på morgonen väcktes boende i hamnstaden Santos, öster om São Paulo, av en kraftig smäll då en eldsvåda startat i ett lagerhus för socker. Snart var 3 stora lagerhus övertända. Bilder kan ses på Globos sajt.

Marknaden präglades redan innan detta av brist på socker för omedelbar leverans, eftersom regn i början på oktober fått ”crushers” av sockerrör att stå still i en vecka. Mot den bakgrunden var förlusten av exportlagret extra känsligt för marknaden.

Det råder inget tvivel om att trenden för sockerpriset har vänts från att vara fallande de senaste åren, till att bli stigande. Vi rekommenderar en köpt position i socker.

Gödsel

Priset på kväve / urea var stabilt i veckan som gick med endast små kursförändringar.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

Oljepriset faller efter ny handelskonflikt mellan USA och Kina

Christian Kopfer kommenterar guld, koppar, olja och stål, samt några råvarubolag

Silver spränger den magiska gränsen, kostar nu över 50 USD per uns

Blykalla, Evroc och Studsvik vill bygga kärnkraftsdrivna datacenter i Sverige

Toppmöte om framtidens kärnkraft runt Östersjön hölls idag

Mahvie Minerals i en guldtrend

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter4 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Analys4 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft