Nyheter

Elmarknaden – Hur stora är profil- och volymriskerna?

Inledning och beskrivning av profilrisk och volymrisk

Modity har i detta månadsbrev valt att titta närmare på två risker som direkt eller indirekt påverkar elförbrukarens och elleverantörens kostnader. Vi börjar med att förklara grunderna i riskerna. Därefter analyserar vi utfall både före och efter Sveriges elområdesindelning, samt vad som påverkar utfallet. Avslutningsvis tittar vi på hur riskerna kan värderas inför framtiden och vilka pågående strukturförändringar som förväntas påverka riskerna.

Modity har i detta månadsbrev valt att titta närmare på två risker som direkt eller indirekt påverkar elförbrukarens och elleverantörens kostnader. Vi börjar med att förklara grunderna i riskerna. Därefter analyserar vi utfall både före och efter Sveriges elområdesindelning, samt vad som påverkar utfallet. Avslutningsvis tittar vi på hur riskerna kan värderas inför framtiden och vilka pågående strukturförändringar som förväntas påverka riskerna.

Studie av historiska utfall är en vedertagen metod för att uppskatta framtida risk. Den svenska kraftbalansen har förändrats avsevärt de senaste åren, med minskad produktionseffekt i SE4 (stängningen av Barsebäck) samt av införandet av elområden. Vår analys ligger därför relativt nära i tiden och utgår ifrån januari 2009 fram till idag.

När uppstår riskerna?

Profil- och volymrisk övertas ibland av elleverantören, vilket är vanligast för mindre schablonmätta anläggningar med fastprisavtal, eller så står förbrukaren själv för dessa. Det sistnämnda fallet är vanligast för större timmätta anläggningar.

Profilrisken är den del av den fysiska kostnaden som i stort sett inte går att prissäkra med finansiella kontrakt. De finansiella kontrakten avräknas vanligen mot ett dygnsutfall med en helt rak förbrukningsprofil, medan den fysiska förbrukningen över dygnets timmar varierar (det finns vissa undantag såsom industrier med en nästan helt rak profil). Kostnaden ökar om man förbrukar extra mycket volym de timmar elen har höga spotpriser. Elleverantören tar betalt för denna prisskillnad genom ett uppskattat riskpåslag.

Volymrisk uppstår när förbrukningen är större eller mindre än prissäkrad volym för kunder som har fastprisavtal. Vid underuttag är det oftast varmare väder och därmed vanligen lägre priser. Det innebär att man har köpt in elen till ett högre pris som man sedan måste sälja tillbaka till ett lägre spotpris på marknaden. Vid överuttag är det oftast det motsatta förhållandet, kallt väder och höga spotpriser. Man måste då köpa in mer volym till ett högre pris än det säkrade priset. Elleverantören tar betalt för denna risk genom ett uppskattat riskpåslag. Volymrisken är starkt korrelerat till temperaturen och temperaturstyrd förbrukning, men även andra prisstyrande faktorer såsom priset på CO2 och konjunktursvängningar kan påverka kostnaden. Volymriskens temperaturkorrelation kan variera över tiden beroende på hur stor inverkan övriga faktorer har på elpriset.

Före Sveriges elområdesindelning

Vintern 2009–2010 var det rekordkallt väder i stora delar av Europa. Kylan orsakades av ett omfattande ostligt högtryck med centrum över inre Sibirien som med kraftiga ostvindar blåste västerut och parkerade över norra kontinenten i hela tre månader. I Sverige var medeltemperaturen -7°C. Vi får gå tillbaka till 80-talet för att hitta motsvarande kyla då vi hade flera vintrar som var ännu kallare.

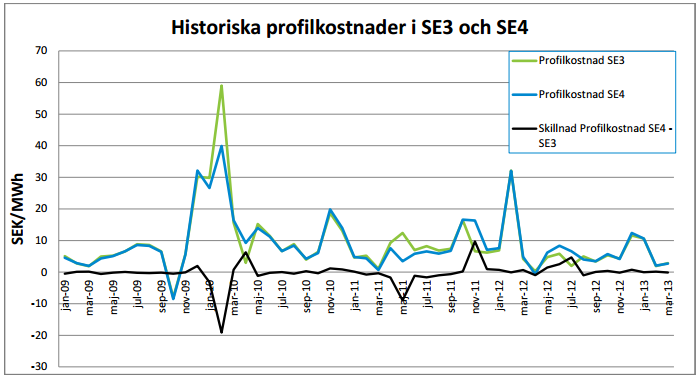

Profilkostnaden skenade från december 2009 till februari 2010 (se graf 1). Denna vinter är ett bra exempel på att det ofta är få enskilda timmar med extremt höga spotpriser som gör att hela månadens profilkostnad blir hög. Priseffekten av att enskilda timmar är extremt dyra förstärks av att förbrukningen dessutom är extra hög just dessa timmar. Volymriskkostnaden skenar vanligen också vintermånader med onormalt låga tempereraturer och hög förbrukning. Denna vinter fick elleverantörerna köpa till extra kraft till ett spotpris långt över de fastprisnivåer man sålt elen för.

Graf 1

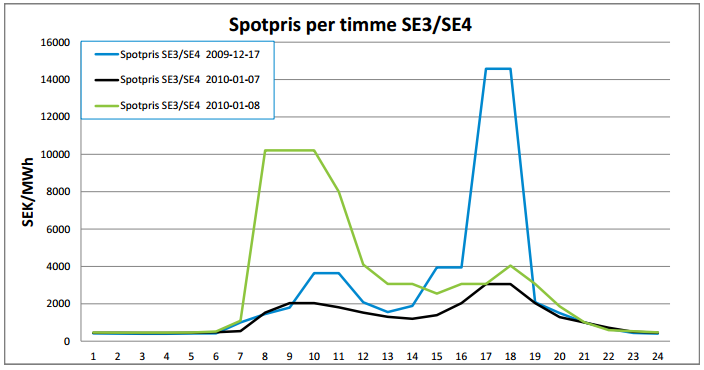

Den 17 december 2009 (se graf 2) hade vi det högsta elpriset sedan avregleringen 1996. Två enstaka timmar kostade 14570kr/MWh. Dessa enstaka timmar bidrog till att dra upp profilkostnaden för december månad till ca 30-32kr/MWh i både SE3 och SE4. Elanvändningen i Sverige var den 17 december relativt hög på grund av kallt väder men inte extremt hög. Förklaringen till det höga priset låg i att fyra av de svenska kärnkraftverken var på revision och ett på provdrift. Totala effektutnyttjandet var knappt 50 % av den maximala effekten, samtidigt som vi hade ett hydrologiskt underskott på 5 TWh inför ingången till vintern.

Den 7:e och 8:e januari 2010 hade vi flera timmar med mycket höga spotpriser (se graf 2), som högst 10210kr/MWh. Toppförbrukningen på 26912MW var mellan kl. 17-18 fredagen den 8:e januari. Historiskt rekord för en enskild timma i Sverige är 27000 MW. Kärnkraftseffekten förbättrades något mot slutet av den 8:e. Profilkostnaden i januari 2010 blev 26kr/MWh i SE4 och 30kr/MWh i SE3.

Graf 2

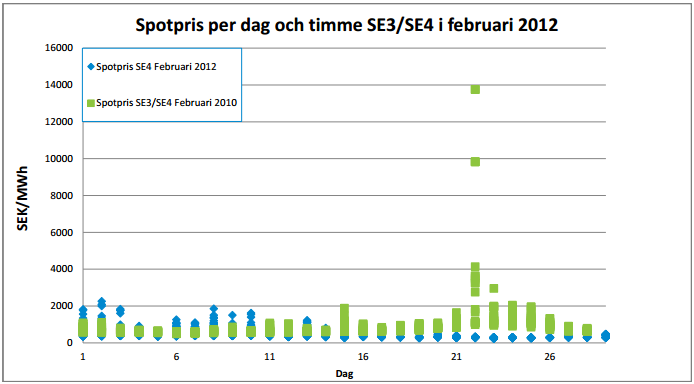

Den 22:a februari 2010 var vädret 10 grader kallare än normalt i hela Norden och kärnkraften levererade 60 % av maximal kapacitet. Dygnets raka spotmedelpris var över 7200kr/MWh och timmarna mellan kl. 08 till 11 kostade alla 13756kr/MWh (se graf 3). Februari 2010 i SE3 är därför med sina 59kr/MWh den månad som haft den högsta profilkostnaden. Motsvarande utfall i SE4 var 30kr/MWh.

Graf 3

Profilkostnaderna vintern 2009/2010 blev en mycket tung post för många större elförbrukare och elleverantörer. Detta gäller även kostnaden för volymrisken. Ett enkelt exempel illustrerar kostnaden för volymrisken i februari 2010. Nordpools raka månadsmedel var 932kr/MWh. Om förbrukaren hade låst sitt elpris till 500kr/MWh, så fick en överförbrukning vid kallt väder om 35 % mot prognos köpas till för ett pris som är (932-500) 432kr högre. För varje förbrukad MWh blev kostnaden för den elleverantör som bar hela volymrisken därmed 151kr/MWh.

Efter Sveriges elområdesindelning

Förväntningarna inför Sveriges prisområdesindelning den 1:e november 2011 var att profilkostnaderna skulle skena i SE4 jämfört med övriga prisområden. Anledningen är ett kraftigt underskott av elproduktion (max 2600MW) i SE4 i förhållande till förbrukningen (max 5200MW), kombinerat med en begränsad överföringskapacitet (5300MW) från våra snittområden med vattenkraft och kärnkraft. Första månaden fick inget riktigt högt utfall (se graf 1), profilkostnaden blev 10kr/MWh högre i SE4 än SE3 vilket berodde på förseningar i kärnkraftproduktionen som i sin tur påverkade överföringskapaciteten mellan SE3 och SE4. Hittills har vi faktiskt inte sett de höga profilkostnader i SE4 som befarades vilket kan förklaras med att flera olika faktorer tillsammans verkat för låga profilkostnader. Enkelt uttryckt så har inget praktiskt stresstest förekommit.

- Ingen vinter sedan 2011 har varit onormalt kall vilket har begränsat förbrukningstoppar. Endast under första halvan av februari 2012 var det riktigt kallt.

- Hydrobalansen var mycket god vintern 2011-2012. Den inleddes normalt vintern 2012-2013 men försämrades sedan från årsskiftet och framåt.

- Kärnkraften levererade endast 56 % av installerad effekt början av vintern 2011/2012, men eftersom hydrobalansen samtidigt var mycket god och vintern generellt sett mild, så räckte kraften till utan extrema pristoppar. Under vintern 2012/2013 var kärnkraftstillgängligheten generellt mycket god.

- Minskad förbrukning från den elintensiva industrin, bl.a. på lågkonjunktur, har bättrat på energibalansen.

Början av februari 2012 var ovanligt kall. Vissa enskilda timmar i SE4 kostade runt 2000kr/MWh (se graf 3). Utfallet var väldigt snarlikt i SE3, och månadens profilkostnad blev 32kr/MWh i både SE3 och SE4. Vi hade relativt låga priser i både Tyskland och Danmark och detta begränsade uppsidan på priserna i SE4.

Mars 2012 var en av de tre varmaste marsmånader som någonsin uppmätts. Månaden är ett bra exempel på hur volymrisken kan slå åt mottsatt håll. Många elförbrukare och elleverantörer tvingades sälja av överskottsvolymer till betydligt lägre pris än inköpspriset. Nordpools raka månadsmedel i SE4 för mars 2012 var 264kr/MWh. Om förbrukaren hade låst sitt elpris till 500kr/MWh, så får en förbrukning vid varmt väder om 15 % mindre än prognos säljas tillbaka till ett pris som är (500-264) 236 kr lägre. Kostnaden blir därmed 35kr/MWh för den tillbakasålda volymen.

Framtida utfall

Kärnkraftsproblem i kombination med kallt väder och dålig hydrobalans är generellt sett inte ett helt osannolikt scenario i framtiden. Den svenska kärnkraftsparken är föråldrad och har historiskt vid flertalet tillfällen bjudit på negativa överraskningar i form av plötsliga stopp och återkommande renoveringsbehov. Just nu har vi en negativ hydrobalans, och om den försämras ytterligare inför kommande vinter, skapas en av flera grundförutsättningar för höga profilkostnader. SE4 kommer kopplas upp ytterligare mot SE3 via sydvästlänken (1300 MW) som är planerad till år 2015. Då förbättras energibalansen i SE4, men fram till dess är extra höga utfall för profilkostnaderna i SE4 en risk att beakta.

Vindskraftsutbyggnaden förutspås tillta kraftigt de kommande åren. Fram till år 2020 beräknas vindkraftsproduktionen i Sverige öka från dagens 7 TWh årligen till närmare 13 TWh. En elproduktionsstruktur som utgör större andel vindkraft gör att utbudet fluktuerar mera timme för timme och därmed ökar även profilkostnaderna. Bästa konkreta exemplet på detta är det danska elpriset som vissa dagar åker jojo. Vindkraften utgör i Danmark ca 35 % av den totala elproduktionen. Danmark har därför historisk många månader med höga profilkostnader. Vår prognos inför framtiden är tilltagande profilkostnader i Sverige i takt med utbyggnaden av den gröna energin. Effekten bör dock bli begränsad eftersom övriga produktionsslag såsom vatten och kärnkraft kommer vara fortsatt starkt dominerande. Man kan däremot förmoda att SE4 kommer få större prisvariationer av en utbyggd vindkraft eftersom vindkraftens andel av den totala produktionskapaciteten förväntas bli stor.

Det är även vår tro att klimatförändringarna får kostnaderna för volymrisken att tillta i framtiden. Onormalt varma vintermånader leder oftast till att fastprisvolymer måste säljas av till ett lägre pris än inköpspriset.

Författare: Per Svenonius, portföljförvaltare på Modity Energy Trading

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden