Analys

SHB Råvarubrevet 14 februari 2014

Råvaror allmänt: Yrvädret kom en februariafton

I samband med Yellens jungfrutal i veckan indikerade hon att betydligt mer än några låga sysselsättningssiffror krävs för att Fed skall avvika från inslagen taper-linje (vilket bekräftade en av hörnpelarna i vår vändning till köp på guld). Oron för tillväxtmarknader finns kvar, men marknaden drar slutsatsen att de länder som är har de tydligaste problemen (Argentina, Turkiet, Sydafrika) är för små finansiellt och realt för att gunga den globala båten.

Förutsättningarna för en amerikanskt ledd global återhämtning är på pappret bättre än på länge. De senaste årens stigande tillgångspriser och kraftiga ihopspreadningar talar för att den sedvanliga feedback-loopen ger en skjuts in i realekonomin. Dessutom är finanspolitiken en mindre motvind jämfört med de senaste åren. Till och med euroområdet har överraskningspotential mot bakgrund av den signifikanta lättnaden i finansiella förhållanden som har blivit följden av ECB:s backstop. I Kina är det dock slagigt, importdata för koppar, järnmalm, soja och olja kom under veckan på 3 års högsta för januari månad. Tillsammans med en motstridig uppgift om starkare än väntad export/import anar vi viss nyårsledighetseffekt i data. Data under mars kommer bli ovanligt viktig, både från Kina och USA.

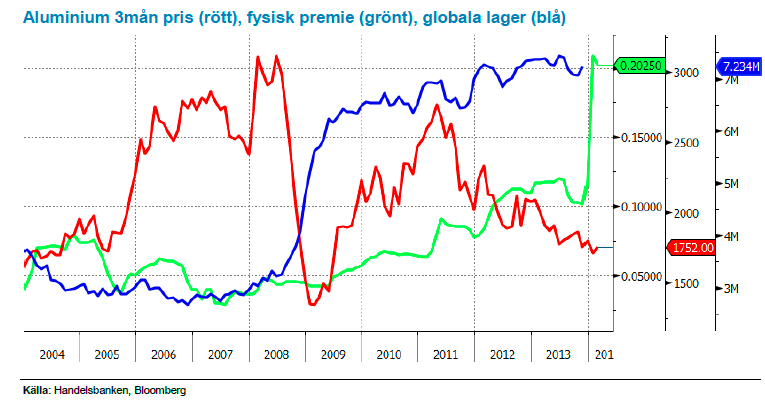

Basmetaller: Kinas importdata på 3 års högsta

Basmetallerna fortsätter att handlas upp något även denna vecka. Under februari har vårt basmetallsindex stigit med 2,2 %. Importdata för januari från Kina visar på rekordhög import på bland annat koppar. Risk finns dock att den höga siffran har påverkats av kinas nyår då tullverket pappersarbetet forcerats inför nyårsledigheten. Vi väntar med andra ord att februaris import kommer in betydligt svagare.

Väldigt intressant utveckling på aluminium där den fysiska premien (i grönt nedan) skjutit iväg som ett resultat av höga lager (blå kurva nedan 7.234 miljoner ton nedan) / långa köer på grund av de contangoaffärer och börsens svårigheter att lösa flaskhalsarna som vi tidigare skrivit om. Samtidigt ser vi en starkare efterfrågan, framför allt i USA, där flertalet hamnat korta efter att man dragit ned närmare 600,000 ton kapacitet (USA som producerade ca 4.9 miljoner ton 2013 står för 10% av den gloabal produktionen där Kina är ledande med 21.9 miljoner ton rapporterat och uppskattningsvis 2.4 miljoner ton orapporterat. Vi förväntar oss att aluminium stiger något under året men att det stora överskottet först börjar betas av mot slutet av 2015. Såväl Rusal, Alcoa och Rio Tinto har aviserat neddragningar vilket ger stöd för priset.

Låga prisnivåer, exportstopp av oförädlad nickelmalm från Indonesien och det faktum att 40 % av gruvorna går med förlust på dagens prisnivå. Vi tror på: LONG NICKEL H

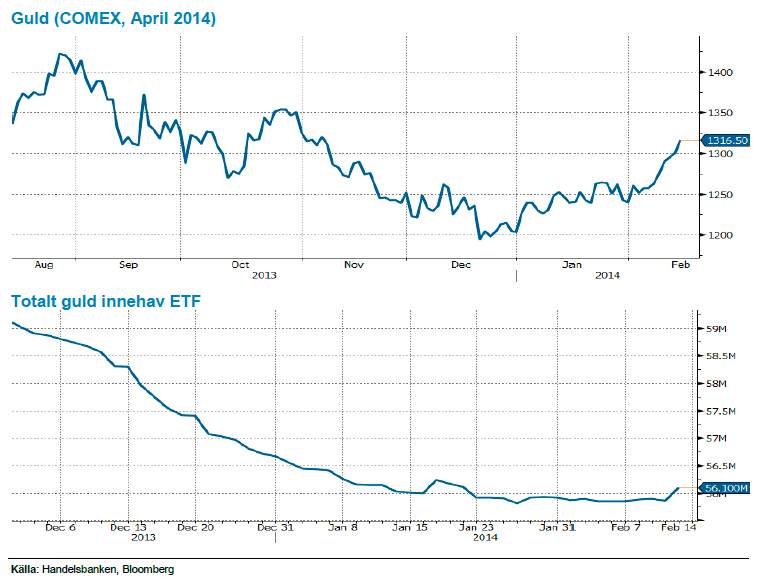

Ädelmetaller: Ytterligare en bra vecka för guldet

Vi noterar en bra vecka för samtliga ädelmetaller, guldet har t. ex. stigit med drygt 3,2 procent sedan förra veckans brev. Vi är ju sedan ett par veckor nu positiva på ädelmetaller – särskilt guldet – drivet av ett par orsaker. Vårt resonemang – som dessutom mynnade ut i ett Trading Case den 31 januari – baserades på att konsensus blivit negativa på guld (det brukar löna sig att gå emot strömmen), att Feds begynnande åtstramning inte haft negativ påverkan på guldet, och att utflödena ur guld ETF-er verkar ha avstannat. Vidare trodde vi att den uppseglande emerging markets-oron kunde leda till ”säkerhamn” flöden in i guld, och att Indien och Kina nu kan komma att köpa en något större del av den fysiska produktionen.

När vi nu tittar på dessa faktorer så noterar vi att – som nämnts i inledningen av brevet – Yellens tal i veckan, som signalerade åtstramning, inte hade negativ påverkan på guldet denna gång heller, och att flödet till ETF för första gången på väldigt länge varit starkt positivt. Därtill har en återhämtning i den globala riskaptiten – som lett till börsuppgångar världen över, och återhämtning i emerging-valutor – inte heller skapat någon nedgång i guldpriset. Vi är sammantaget fortsatt starka i vår positiva syn efter ytterligare en vecka med positiv prisutveckling.

Efter en lång tid av negativ vy för guldet har vi bytt fot och tror på stigande pris. Vi tror på: LONG GULD H

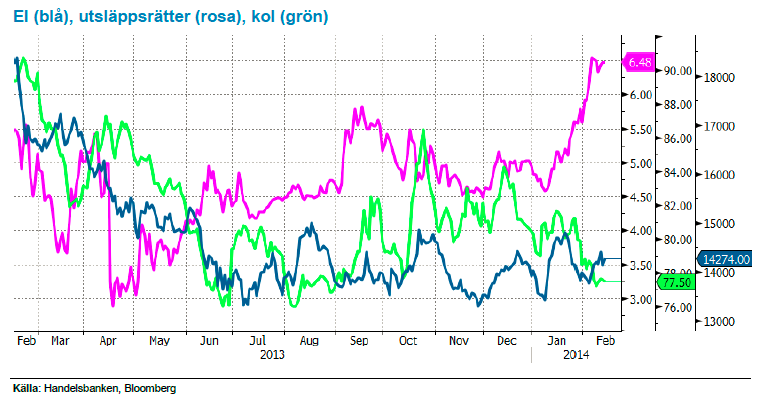

Energi: Elpriset tyngs av det milda vädret

Det räcker med att titta ut genom fönstret så förstår ni hur resten av elmarknaden resonerar, vädret är just nu den styrande faktorn och prognoserna pekar på fortsatt våta och milda scenarion vilket gör att vi närmar oss den tidigare lågpunkten för Q2-14. Vi har en svag fysisk marknad där spoten överraskar negativt mot slutet av veckan samt en nedskrivning av vattenvärdena i nivå med var brytpriset ligger. Utsläppsrätterna, rosa i graf, som stigit 30 procent under året efter mer konkreta förslag kring att minska överskottet faller tillbaka något samtidigt som kolet, i grönt nedan, handlas oförändrat. Vi behåller en neutral vy i väntan på att någon av ovan nämnda faktorer förändras.

Oljemarknaden handlas oförändrat över veckan då amerikanska arbetslöshetssiffror balanseras av vikande Libyska produktionssiffror, återigen ned till 450kbpd efter protester vid oljefälten, samt torsdagens rapport från International Energy Agency som nu är något mer positiv. IEA rapporten visar att lagren i OECD länderna föll 1.5 procent under förra kvartalet som ett resultat av en ökad efterfrågan vilket i så fall skulle innebära det största kvartalsfallet sedan 1999 för lagren. Tidigare i veckan har även OPEC och EIA reviderat upp sina prognoser för efterfrågan under 2014. På utbudssidan minskar både Irak och Saudi något (9.82 mfpd i december), säkerligen med stöd från Libyen som ändå väntas nå en produktion om 770kfpd under året. Det skulle innebära att reservkapaciteten ökar till 1.92 mfpd vilket är en förbättring från nuvarande ca 1.5 mfpd. Summa summarum, vi står fast vid vår vy att oljan kommer att vara fortsatt köpvärd ned mot 106 med en begränsad potential uppemot 111 dollar och där en positiv rullningsavkastning tack vare terminsrabatten motiverar att ligga kvar.

Vi tror att det kommer ges möjligheter till god avkastning i denna range-baserade handel där oljan är köpvärd var gång den kommer ned på lägre nivåer. Vi tror på: LONG OLJA H

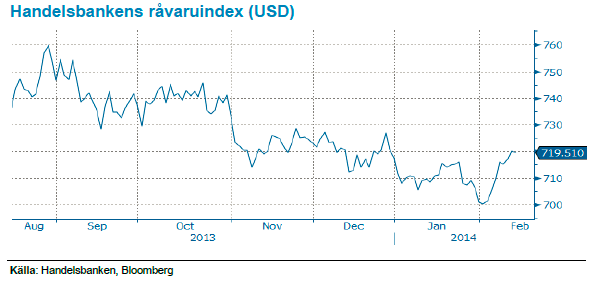

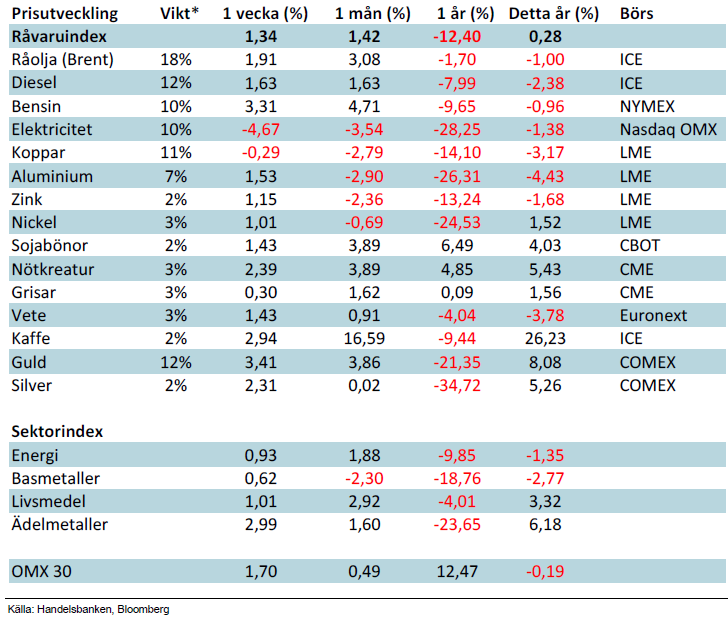

Handelsbankens råvaruindex

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.