Analys

SHB Råvarubrevet 12 april 2013

Tilltagande makro-oro

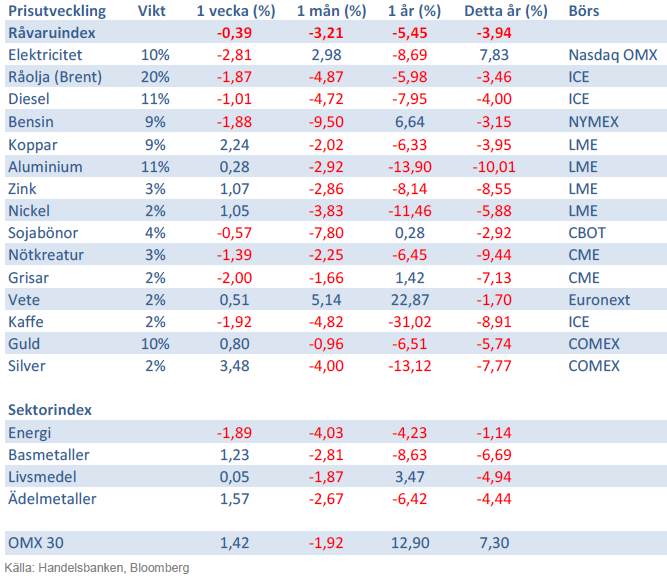

Efter rädsla för den politiska processen kring Italien och Cypernröran i mars så har plötslig svaghet i både inköpschefsindex i EMU och USA gett motvind för sentimentet och de konjunkturhandlade råvarorna. Medan spridningseffekterna från Cypernstöket har blivit mycket modesta så oroar USA data oss. Amerikanska inköpschefsindex föll oväntat i mars, vilket lett till viss oro för att konjunkturdata kommer att upprepa resan vi sett under 2010-2012, då våren varit en tid med negativa överraskningar. Det oväntat låga sysselsättningsutfallet (payrolls) späder på denna oro. Även fredagens försäljningssiffror överraskade på nedsidan. Det intressanta är att den amerikanska börsen har skakat av sig denna plötsliga makrosvaghet helt och hållet medan räntemarknaden och råvaror har tagit den till sig med hull och hår.

Våra modeller antyder att USA inköpschefsindex bör stiga snarare än falla framöver. En stark börs brukar dessutom leda till förbättrad konsumtionstillväxt och högre investeringsefterfrågan. Finanspolitiken i USA har dock svängt om till åtstramning och kanske är detta vi nu ser i makro efter en oväntat stark inledning på året. Ännu vet vi inte vilken fot vi ska stå på men vi är klart försiktigare än tidigare under året. Kinadata har däremot varit bra under veckan med starkare import, lägre inflation och högre utlåning vilket fick de kinakänsliga basmetallerna att vända uppåt. Importen till Kina av de fyra viktigaste råvarorna, järnmalm, råolja, koppar och sojabönor var alla högre under mars än februari.

Basmetallerna

Kina stärker metallerna, USA tynger

Basmetaller har stigit under veckan och håller sina senaste stödnivåer efter att ökad optimism sprider sig kring utsikterna för ett starkare Q2 i Kina. Stark bankutlåning i mars och arbitragemöjligheter mellan kopparnoteringen på LME och Shanghai har ökat köpintresset hos kinesiska aktörer. Kopparpriset har följaktligen varit uppe och nosat på två veckors högsta under veckan, men föll tillbaka under fredagen och stänger veckan oförändrad.

Övriga metaller fick också se veckans tidigare uppgångar raderade efter sämre än väntade försäljningssiffror från USA. Störst nedgång noterades för tenn som under en timme föll med 3 %.

I tisdags gick 25 000 gruvarbetare i Chilenska koppargruvor ut i en 24 timmars strejk i ett försök att få bättre arbetsvillkor, säkerhetsregler och pensioner.

Trots nedgången senaste tiden tror vi på högre priser på basmetaller framöver och ser istället att dagens nivåer som köpvärda. Vi tror på: BASMET H

Ädelmetaller

Uppgång blev till nedgång

Efter att guldet har haft tillfälliga uppgångar drivit av Cypernoron och Japans QE aktion så tror vi åter att resan söderut fortsätter. Silver följer med som guldets spralliga lillebror medan vi behåller en långsiktig tro på högre pris på palladium och platina, givet deras betydelse som industrimetaller exponerade mot asiatisk fordonsindustri som går som tåget.

I förra veckan upprepade vi vår vy på fallande guld och bortsett ifrån en sväng uppe på nästan 1590, fick vi under veckan se resultatet av våra argument. Efter att ha brutit igenom stödnivån på 1550 föll guldet under fredag eftermiddag som lägst under 1500!

Starkare dollar och högre räntor blir utmanande för guldet samtidigt som inflationen väntas vara låg under året. Vi tror på: GULD S H

Energi

USA data fick oljan på fall

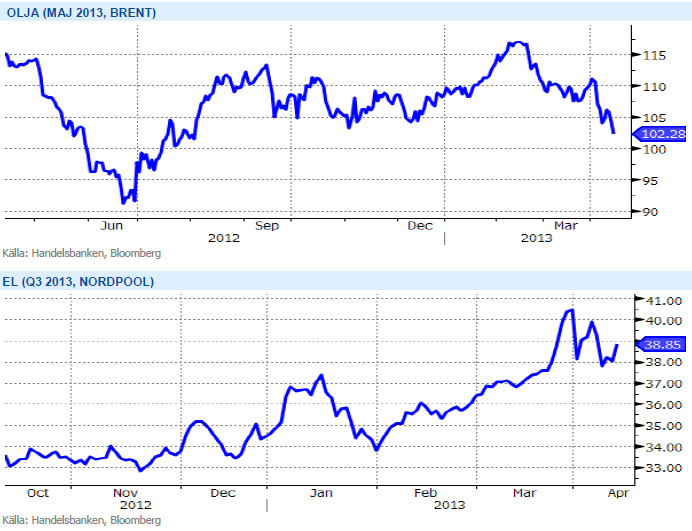

Oljan lyckades återhämta sig något under veckans första dagar för återigen försvagas på oro för Cypern och försäljningssiffror från USA inte motsvarade förväntningarna. Retail sales kom in på niomånaderslägsta vilket fick oljan ner till 101 USD/fat – på en nivå vi inte sett sedan juli 2012. Vi fortsätter tro att oljan har ett starkt stöd omkring 100 USD, såsom varit fallet i snart 2,5 år. Allt svagare makrodata har helt enkelt satt sina spår i makroråvaran nummer ett; oljan.

För elen har de senaste två veckornas rally drivits av den försenade våren och torrare väderlek ser ut att kunna fortsätta. Väderprognoserna som ligger inför nästa vecka visar på ett lågtryck som slår om mot högtryck med kallare och torrare väder. Energibalansen som försvagats ytterligare under veckan skulle därmed kunna försämras till hela -22 TWh vilket ger stöd för prisbilden. I övrigt förväntas nästa vecka handla mycket om EU Parlamentets omröstning nu på tisdag den 16/4 kring en eventuell backloadingplan.

Vi tror att både olja och el är fortsatt köpvärda. Vi tror på : ENERGI H

Livsmedel

Stigande konsumtion stödjer kakaopriset

Vårt starka case på fallande priser för soja, majs och vete efter den amerikanska torkan har spelat ut efter att priserna har fallit tillbaka till nivåerna före torkan. Om normalt väder infaller i år finns det dock fortfarande en riskpremie i soja majs och vete som kommer prisas ur när dagens låga lagernivåer börjar normaliseras. För europeiskt vete som våra certifikat är kopplade till finns en större nedsida än i det amerikanska vetet då Europa och Ryssland har ett senare odlingsår. Därmed vet vi idag mindre om statusen på årets skörd och en högre riskpremie är därför befogad.

Världsmarknadspriset på kakao nådde årshögsta (2744 dollar/ton) under september förra året. Detta som en följd av uteblivet regn och temperaturer över normalen under odlingssäsongen i regioner kring Elfenbenskusten, världens största kakaoexportör. Det råder därför osäkerhet kring storleken och kvalitén på årets skörd och priskurvan har varit uppåtgående sen i början av mars. Under de senaste två åren har priset fallit ca 20 procent som en följd av goda väderförhållanden och höga skördar som har varit huvudorsaken till överskott på kakao. Men de låga kakaopriserna har lett till att fler och fler kakaoodlare överväger att odla andra tropiska råvaror samtidigt som kakaokonsumtionen utanför Europa och Nordamerika ökar. Med risk för minskad produktion och i takt med stigande konsumtion i tillväxtländerna tror vi på fortsatt uppgång av priset.

Då priserna har på de stora jordbruksråvarorna soja, majs och vete har fallit tillbaka till nivåer före torkan i USA, tror vi att en nedsida är begränsad på kort sikt och därför är vi neutrala till utvecklingen för denna sektor.

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.