Analys

Veckans råvarukommentarer: Årskrönika 2015

Nu är epoken med gratis pengar slut

2015 avslutades med årets största makrohändelsen, USA:s första räntehöjning på nio år. När räntehöjningscykeln nu tar vid förbyts råvaruproducenters jakt på ny produktion till kamp för överlevnad. Om ”Fed hike” var 2015 års modeord så kommer kreditincident bli temat för 2016. I november fanns det fem gånger så många oljebolag i risk för konkurrs mot ett år tidigare.

Olja och järnmalm gjorde det igen

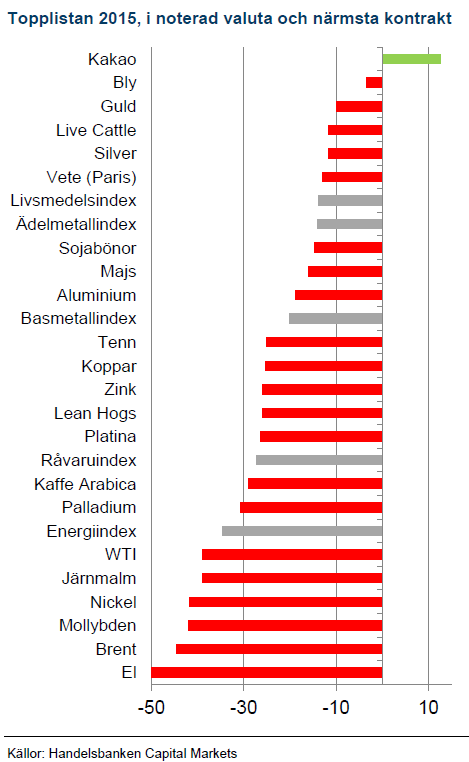

Två av råvaruindustrins starkaste producentkarteller bröt samman under 2014. Mest omskrivet var det faktum att oljekartellen OPEC abdikerade från sin roll som prisgarant. Konsekvensen av detta var att Brentolja föll 48 % och blev årets förlorare, tätt följd av järnmalm som också nära halverades under 2014. Fjolåret, var inte mycket bättre, åter finner vi Brent och järnmalm i botten av listan med -44,5 respektive – 39%. Situationen för våra två största råvaror är slående lika. Lågkostnadsproduktion fortsätter öka (OPEC-olja och Australienmalm) samtidigt som högkostnadsproducenter inte ger vika (skifferolja och kinesisk malmproduktion). Konventionella producenter däremellan sitter med Svarte Petter (Norge och Sverige).

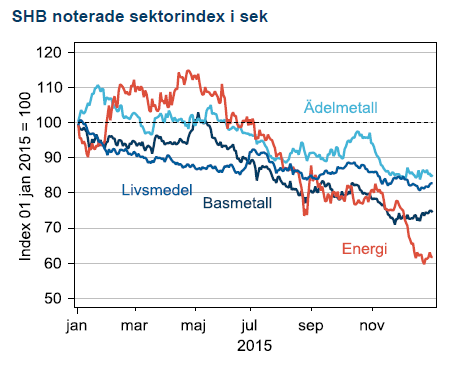

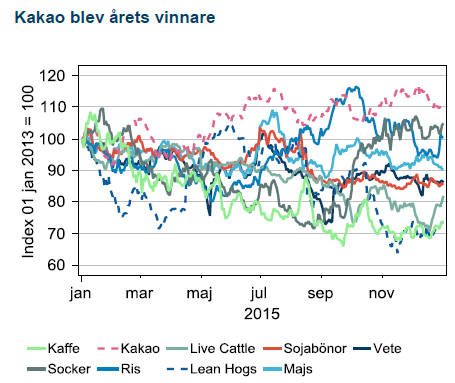

För tredje året i rad slutade samtliga fyra råvarusektorer; livsmedel, energi, basmetaller och ädelmetaller på minus. En förstärkning av USD mot SEK med ytterligare 9,4% efter 2014 års 17,4% hjälpte de SEK-noterade indexen men räckte inte till för positiv avkastning. Årets vinnare var, precis som vanligt, en jordbruksråvara; kakao från Elfenbenskusten och Ghana. Sämsta råvara blev el, som föll 61%, antagligen någon form av rekord.

Olja

Början i dur, final i moll

För oljebolagen var 2015 ett år av tro och hopp på återhämtning i priset. Andan skapades under första halvåret då skifferproducenterna först minskade produktionen och priset började med att stiga 21% till USD 68 i maj. Få trodde då att oljan skulle sluta året under USD 35.

Oljebolagens första ansatts var att kapa investeringarna med omkring 25%, det har bidragit till tillfälligt bättre finanser. De stora bolagen har sänkt det oljepris de behöver för att täcka investeringar, räntor och utdelning från USD 81 till 66 under 2015. Med priser omkring USD 35 kommer bolagens skuldsättning att stiga under 2016. Bolagen kan låta skulderna stiga men lär avskräckas från skenande belåning från gruvbolagens skräckexempel under 2015. Ytterligare besparingar och lägre investeringar är alltså att vänt

OPEC var al-Naimi mot Zanganeh

I juli skrev Saudiarabiens ärkefiende, Iran på avtalet med väst som, via vissa hållpunkter, leder fram till att sanktionerna mot Iran sannolikt hävs under början av 2016. Irans utspel om att återta sin förlorade marknadsandel fick oljepriset på fall och Saudiarabien som tagit marknadsandelen med hjälp av sanktionerna visade sig som väntat ovillig att lämna tillbaka den. Situationen kulminerade under fjolårets andra OPEC-möte den 4/12 då OPEC övergav sitt produktionsmål med förklaringen att organisationen ska avvakta och se hur det blir med Iran återkomst under första halvåret 2016. Det är således bäddat för ett nytt laddat möte i Wien den 2/6.

Saudiarabien rustar för låga priser

Strategiarkitekten Saudiarabien är inte immunt mot låga oljepriser. Kungadömet fick ett budgetunderskott på 15% av BNP eller nära 100 miljarder USD under 2015. Landet har tagit lån, använt valutareserven men också infört reformer som vittnar om en förväntan på långsiktigt låga priser. Subventioner trappas ner över kommande fem år som tillsammans med privatiseringar ska stärka statskassan.

Politik väster om Atlanten

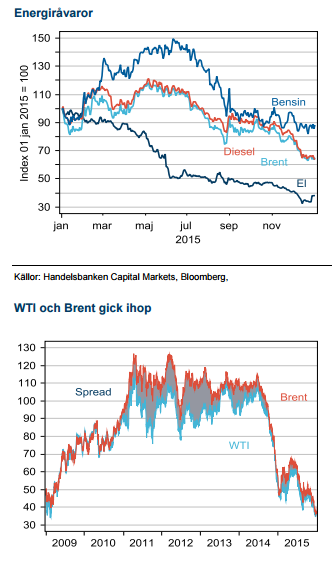

USA hävde sitt 40 år gamla exportförbud på råolja under 2015 även om den första lasten från Texas seglade först fyra dagar efter nyårsraketerna hade avfyrats. WTI och Brent gick därmed ihop under slutet av året. Prisspreaden mellan de båda kvalitéerna som toppade på USD 28 för några år sedan när skifferoljan började flöda har vi redan glömt.

Frakt

Kollaps i fraktpriserna

Fraktpriserna i Baltic Dry Index avslutade 2015 på de lägsta nivåerna någonsin. Torrlastflottan växte med 3 % från båtar beställda under 2013-14, huvudsakligen finansierade med private equity, samtidigt som Kinas tillväxt i fraktbehov minskade från 5-6 % till noll under fjolåret. Krisen förvärrades av de låga oljepriserna som gjorde att rederierna körde båtarna med högre hastighet, tankade med billigt bränsle och därmed ökade kapaciteten.

Metaller och jordbruk

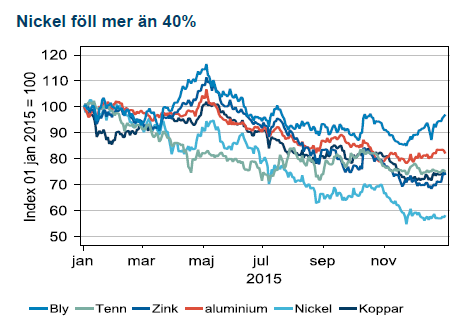

Marknaden fick en varningsflagga i januari när Kinesiska hedgefonder sålde ut koppar på tron om svag kinesisk makrodata när Londonhandlare fortfarande satt och sov. ”Bear raid” blev namnet på aktionen som sedan färgade mycket av året för basmetallerna. Svag kinesisk makrodata och små justeringar i produktionen från de högt skuldsatta producenterna som värnade om sina kassaflöden blev en missmatch som förde priserna nedåt.

Mörkt i gruvan

När Glencore presenterade sin plan för att minska skuldsättningen fanns nära 1000 lyssnare inloggade på telefonkonferensen. Bolaget blev nidbilden av hur gruvbolagen ska hantera överproduktionen på basmetaller. Först handlades bolag med sämst balansräkning ner men senare under året utkristalliserade sig en andra trend där bolag med en konkret plan framåt handlades med en premie. Anglo American var ett av bolagen som lovade stora förändringar men gjorde få. Bolagets ambition att minska antalet gruvor och anställda med 60 % går dock in i rekordboken för krishantering. Bolagets aktie föll också 75% under 2015 och blev sämsta bolaget i London.

Global makro hade ett ovanligt inflytande på jordbruksmarknaden genom urstark USD. Med stark USD går USA:s export mycket trögt och det har lett till att utgående lager i förhållande till årlig konsumtion stigit till höga 45% för vete. Det finns alltså nästan en halv skörd i lager. Högre nivåer har vi inte haft sedan 2010/2011 och vi får före dess gå tillbaka till 1987 för att finna liknande lagersituation. Istället har Ryssland via en oljepressad rubel blivit världens största exportör, något som ökar riskerna då landet har mycket större variation i sin skörd. För soja och majs har en annan råvarupressad valuta, real i Brasilien tagit marknadsandelar från USA.

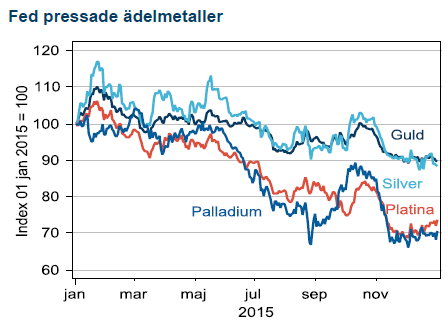

Årets makrotema; Feds första höjning på nio år blev en uttjatad historia som inte infriades förens på årets sista Fedmöte. Då var inprisningen av guld och silver redan gjord och de ädla metallerna som stigit under år av expansiv penningpolitik tappade drygt 10 %.

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.