Analys

SHB Råvarukommentar 19 februari 2016

Brentoljan ser ut att sluta veckan i princip oförändrad, vilket dock döljer stor volatilitet i spåren av avtalet om att frysa produktionen. En uppgörelse mellan Saudiarabien, Ryssland, Venezuela och Qatar fick priset att stiga med 7% i onsdags. Vi bedömer att den prisuppgång som skett är en riskpremie för att Iran eller Irak ansluter sig. Saudiarabien fryser sin produktion på rekordnivåer men kungadömet konsumerar säsongsmässigt mer olja för kylbehov under sommaren och därmed finns det en risk att exporten blir något mindre under sommarmånaderna med avtalet på plats. Det kan dock komma att kompenseras av lägre konsumtion i spåren av budgetunderskott och senaste nedskärningarna på subventioner i el, vatten och petroleum.

Även Ryssland fryser på rekordnivåer men Ryssland har inte förutsättningar att öka produktionen under sanktionerna. Bibehållen produktion vore en positiv överraskning. Med budgetunderskott tror vi att fallande produktion ändå kan leda till stigande export, till priset av minskad inhemsk konsumtion.Qatar har relativt liten oljeproduktion, men är världens största exportör av naturgas som prisas mot olja. Qatar vill därför alltid medverka i prisstärkande aktiviteter på olja då inkomstbortfallet kompenseras flerfaldigat i högre pris på naturgasexporten. För Iran är det otänkbart att frysa produktionen då landet har ambitioner att återta sin förlorade marknad under sanktionerna men självklart kommer landet uttala sig positivt till att andra fryser.

Irak har relativt stora planer på att expandera produktionen i år. Projekten är redan upphandlade och under utbyggnad vilket gör att de inte går att avbryta. Att minska befintlig produktion samtidigt som man bygger ut ny verkar inte rimligt. Irak har också varit undantaget OPEC:s produktionskvot, när den fanns, för att kunna återuppbygga produktionen efter USA invasionen 2003.

Sammantaget tycker vi inte att avtalet har någon större innebörd och ser en risk att riskpremien från att Iran eller Irak ska ansluta sig till avtalet pyser ut nästa vecka. En viss riskpremie ser vi dock som motiverad av att Ryssland faktiskt slutit avtal med OPEC.

EL

Elpriset som fallit kraftigt under inledningen av året, -17 procent för Q216, vände denna vecka upp med närmare 2 euro till 16.50. Kallare väderutsikter framöver i kombination med stigande pris på tysk baskraft samt fossila bränslen är det som främst drivit uppgången. Även om de fossila bränslena fått stöd av den lite bredare uppgången befinner sig dock både kolet och gasen i en stark nedåtgående trend, kol har fallit 68% sedan toppen 2011 och gaspriset har nästan halverats. Svårt att se att någon av dessa faktorer kan generera någon större uppgång och inte heller från den hydrologiska balansen som visar på närmare 10 TWh överskott, men med stöd från en del ”bargain hunting” kan elpriset stiga ytterligare någon från dessa förhållandevis låga nivåer.

Guld

Guldpriset har fallit något under veckan när börsen rusat men har fortfarande stigit över 15% under 2016. Amerikanska centralbanken har tagit notis om senaste marknadsoron och marknaden har nu helt tappat tron på fler räntehöjningar det här året. Ytterligare räntehöjningar från Fed kan bromsa en uppgång för guldpriset, så en mindre hökaktig amerikansk centralbank är positivt.

Vi är fortsatt positiva på guld i den finansiellt oroliga miljö vi har, och guldet har i år stigit på egna meriter, inte enbart på en dollarförsvagning.

Basmetaller

Basmetaller har stigit över veckan, främst nickel som är upp med 7%. Huvudsakligen drivit av en omvändning i sentimentet kring råvaror men också förhoppningar om mer stimulanser i Kina efter svag makrodata.

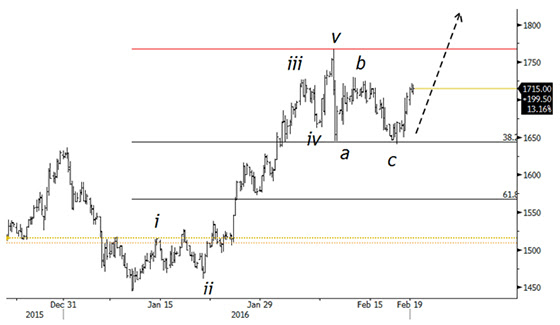

Teknisk analys: Zink

Zink började året med en större uppgång från 1450-nivån. Den första uppgångsfasen ser ut att vara avslutad vid 1767, varefter zink har rekylerat. Rekylen stannade vid 38% rekyl av uppgången, en relativt vanlig fibonaccinivå. Detta skulle kunna innebära att rekylen ner är färdig och att zink kan vara på gång att göra en ny uppgångsfas. Ett vanligt samband för uppgångarna är att vi får en lika lång upprörelse som vi redan sett, vilket i det här fallet skulle innebära ett möjligt mål runt 1960 USD per ton.

Ett möjligt problem med detta scenario är att den första rekylen på en uppgång ofta är mer än 38%, det är vanligare med 50% eller 62% rekyl. Detta skulle kunna innebära att idén att zink har mer uppsidepotential är korrekt, men att rekylen ner på den första uppgången inte är färdig. Dock var många av rekylerna uppåt i zinks tidigare nedgång också av ganska beskedlig magnitud, vilket skulle kunna vara ett argument för att det kanske räcker med den rekyl vi har sett.

Utifrån ett tekniskt perspektiv anser vi zink köpvärd kring dagens nivå vid 1640 USD per ton, med en stopploss under den senaste botten vid 1640 USD med ett mål runt 1960 USD om uppgångsscenariot är korrekt.

LME Zink, 4 timmarsgraf

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.