Analys

SHB Råvarubrevet 8 november 2013

Nu eller aldrig

Senaste omgången av globala inköpschefsindex (PMI) indikerar en fortsatt stark utveckling. 26 av 29 länder ligger över 50 strecket och 21 länder hade högre PMI i oktober än september, det är högsta nivån sedan maj 2011. Vårt tema med ett starkt andra halvår för kinesisk makroekonomi håller i sig. Kopparimporten till Kina ligger över fjolårets nivåer, produktionen av kopparintensiva luftkonditioneringar lika så. 30 % av Kinas kopparkonsumtion sker i byggsektorn och stigande fastighetspriser indikerar högre byggaktivitet. Idag fredag börjar kinas ledare sitt stora strategimöte som vi fick intrycket av att hela landet väntade på när vi var i Kina i september på råvaruresa. Utkomsten av mötet ska presenteras på tisdag morgon och vi förväntar oss tyngdpunkt på reformer men även tillväxtstarka uttalande som kommer ge råvaror en vidare skjuts uppåt. I veckan överraskade ECB marknaden och sänkte styrräntan med 0,25 procent.

Så här långt in i Q4 har annars trenderna för råvaror varit annorlunda än under Q3. Under Q3 var ett brett råvaruindex en bra investering då priserna steg på bred front (utbudsstörning i olja och short covering i guld och koppar) dessutom låg, framförallt oljemarknaden i stark backwardation vilket gav extra intjäning på rullningen av terminskontrakten. Under oktober har prisuppgången stannat av och oljemarknadens terminskurva lutar inte lika brant längre. Under kommande vecka kan den riskvillige satsa på kinadrivna råvaror. Positiva signaler från högmötet i Peking kommer säkert driva koppar, nickel och olja högre.

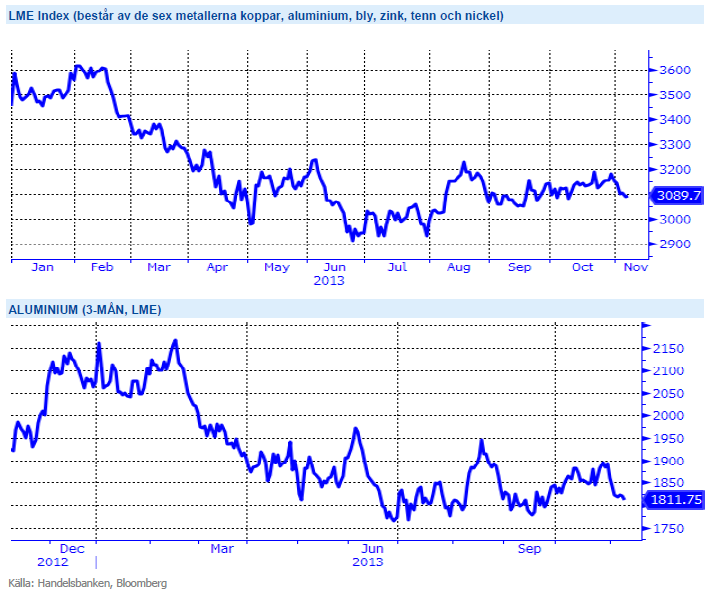

Basmetaller

Produktionsöverskott tynger basmetallerna

LME:s Basmetallindex faller tillbaka närmare 1.9 procent under veckan och gapet mot aktiemarknaden ökar ytterligare. Produktionsöverskottet är det som fortsätter att tynga metallsektorn, både stål och basmetaller, även om kinesiska Minmetals signalerar att överskottet på just Zink kommer att minska betydligt mycket mer än väntat nästa år.

Det är framför allt Aluminium som hamnar i fokus och drar med sig övriga metaller. Överskottet på Aluminium kommer att bestå tills dess att Kina börjar stänga ned kapacitet och det verkar inte troligt på kort till medellång sikt om man ser till lokala myndigheters behov att hålla sysselsättningen hög. Kina står för ungefär 44 procent av världens aluminiumproduktion och på dessa nivåer kring USD 1810 per ton innebär det en förlust om ca 110-120 dollar per ton. Så länge man får tillgång till billig mark och subventionerade elpriser verkar det med andra ord som man accepterar denna förlust tills vidare. Vår bedömning är fortsatt att basmetallerna bottnade ur under sommaren och detta är bra nivåer att köpa på sig metaller.

Vi tror att Kinas tillväxt kommer överraska positivt under Q4 och Q1, vilket kommer stärka metallerna. Vi tror på: LONG BASMETALLER

Ädelmetaller

ECB:s räntesänkning förbryllar guldet

Vi bibehåller vår negativa syn på guldet, sedan förra råvarubrevet har guldpriset fallit med ca 3 procent. Stark amerikansk BNP igår ställdes mot ECB:s närmast helt oväntade räntesänkning från 0,50 till 0,25 procent, och guldet reagerade med ett uppställ följt av ett större nerställ. Detta är en helt logisk reaktion givet att signalerna nu är väldigt otydliga. Vi går emot en miljö där de största regionerna i världen kommer att gå på väldigt olika växlar vilket skapar en situation där guldet inte kan reagera som ett risk på/ risk av-instrument, utan priset kommer att styras av investerares flöden i ETF:er och fysiskt investeringsguld, och naturligtvis även dollarutvecklingen. Vi fortsätter notera små utflöden ur ETF:er, så guldet får ingen draghjälp därifrån.

Vårt basresonemang runt den negativa synen på guldet är ju att det drivs primärt av aktörers vilja att tjäna pengar – inte av reala fysiska behov som övriga råvaror – vilket i en nedåttrend som nu gör utvecklingen svår att vända. Data från USA fortsätter att peka mot att Federal Reserve kommer att minska sina stimulanser (tapering) i början av nästa år, vilket sannolikt kommer att sätta ytterligare press neråt på guldet. 1000 dollar per uns ligger tillräckligt nära för att ses som en risknivå om priset nu börjar glida neråt igen.

Efter en uppgång under sommaren tror vi åter att guldets väg lutar utför. Vi tror på: SHRT GULD H

Energi

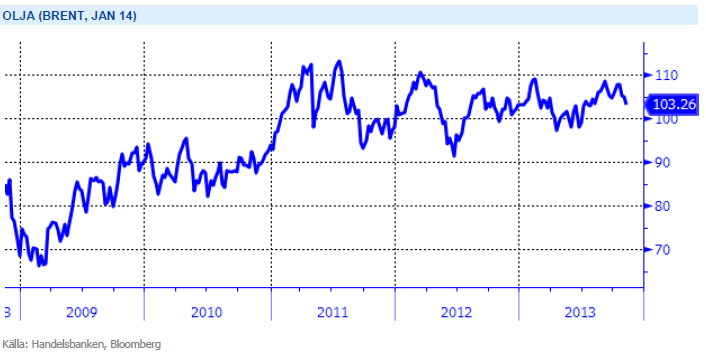

Oljan backar

Under veckan har oljepriset handlats ner med drygt 2 procent. Sentimentet tyngs av produktion över förväntan (främst USA) samt signaler på att Libyen återupptar takten snabbare än väntat. Lagersiffrorna visar på fortsatt ökning även denna vecka varför vi finner dagens nivå köpvärd och ser risken på nedsidan begränsad.

Utsläppsrätterna handlas på låga nivåer och även om det är ett känsligt läge för Europa att påtvinga industrin dessa kostnader bör de ändå komma att stiga något på sikt för att skapa någon form av incitament för att sänka utsläppen. Vi har idag ett underskott i energibalansen vilket i kombination med kärnkraftens relativa betydelse inför vintern, något som brukar överraska när den som mest behövs, bör vi ha scenario med stigande priser i en ganska lugn takt.

Energiunderskott tillsammans med osäkerhet kring kärnkraftsverken inför vintern talar för högre elpris. Vi tror på: LONG EL

Livsmedel

Inför WASDE

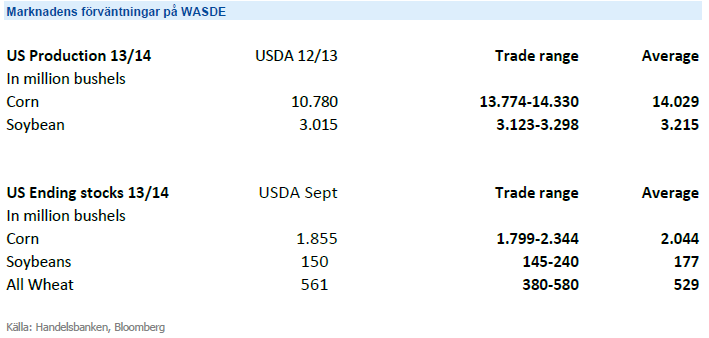

Ikväll kl:18.00 släpper amerikanska jordbruksdepartementet äntligen den efterlängtade WASDE-rapporten. Efter den uteblivna oktoberrapporten i samband med budgetdiskussionerna i USA har vi vittnat om en svajig marknad. Här nedan redovisas marknadens förväntningar på de amerikanska lager- och produktionssiffrorna för säsongen 2013/14 – först produktionssiffror och sedan lagersiffror.

Produktionen av majs väntas bli klart mycket högre, som följd av goda skördar i USA jämfört med föregående år. För både majs och sojabönor beräknas förväntat utgående lager 13/14 att justeras upp medan marknadens förväntningar pekar på en justering ned av vetelagren, som följd av ökad export. Ponera att de låga majspriserna i relation till sojapriserna håller i sig, så tror vi att det finns en stor potential att den amerikanska lantbrukaren väljer att så mer sojabönor då majsen och sojabönorna slåss om samma areal.

Efter flera år av rekordskördar handlas kaffe idag på femårslägsta. Vi finner kaffe köpvärd och ser risken på nedsidan begränsad. Vi tror på: BULL KAFFE

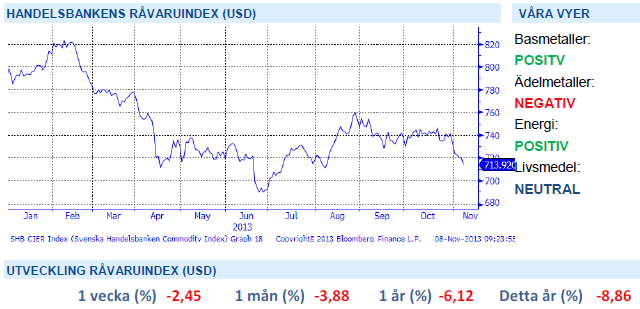

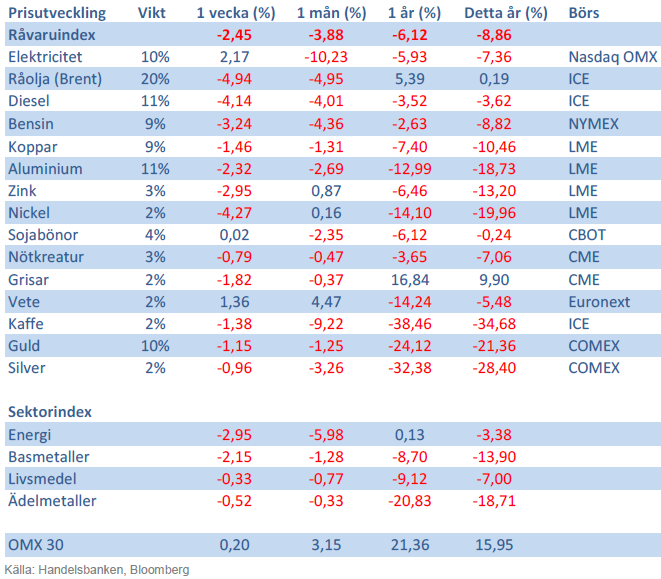

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.