Analys

SHB Råvarubrevet 8 februari 2013

Visst bottnar det!

Risktillgångar har sett fortsatt stigande priser under de senaste veckorna. Bilden av en global ekonomi som bottnat och drivs uppåt av tillväxtekonomiernas importbehov börjar klarna och sprida sig. Exportdata från Kina bekräftar industrivändning där januariexporten kom in bättre än väntat på 25 % y-o-y (väntat 17,5%), vilket var upp 14 % från december. Även importen steg, upp hela 28,8 % y-o-y (väntat 23,5%), och nettobalansen var sammantaget högre än väntat. Även positiv jobbdata från USA stärker sentimentet under veckan. De uppskjutna budgetåtstramningarna i USA börjar dock åter komma nära marknadens näsa och riskerna för sentimentet kring USA i närtid har ökat.

Råvarorna har handlats sidledes efter förra veckans häftiga uppgångar. Det torra vädret i USA fortsätter och även om vår syn på soja, majs och vete fortfarande är att normalt väder ska få priserna att falla så väljer vi att ändra vår syn på livsmedelssektorn till neutral i det korta perspektivet på grund av riskerna för högre priser om regn uteblir i februari.

Basmetaller

Fokus på Kinas metallhandlare

Basmetaller hade en blandad utveckling under veckan där handeln successivt skruvades ner inför kinesernas nyårsfirande på söndag och påföljande lediga vecka. Metallerna steg någon procent i slutet av veckan efter positiv kinesisk handelsdata. Mycket förväntningar och fokus ligger nu på hur kinesiska metallhandlare kommer att agera när de kommer tillbaka efter nyårsledigheten.

Om kinesiska köpintressen tar vid kommer rallyt i basmetaller att fortsätta en bra bit till under februari. Om kineserna inte är intresserade att köpa på dessa nivåer lär det bli motigt för basmetallerna. Vi tror på fortsatt styrka i kinesiska konjunkturen och att högre priser kommer nås under slutet av februari. Rykten i marknaden säger att stora mängder köpoptioner på koppar med lösenpris 9000 USD i september har köpts av en stor aktör. Det tyder på att det är fler som är positiva till utvecklingen i Kina under 2013.

Den globala tillväxten har fått ny kraft och gynnar konjunkturkänsliga råvaror som basmetaller. Vi tror på: BASMET H

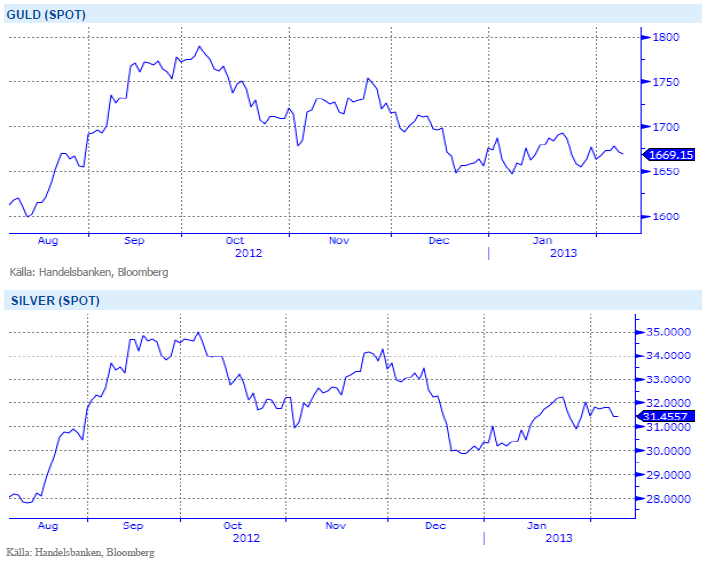

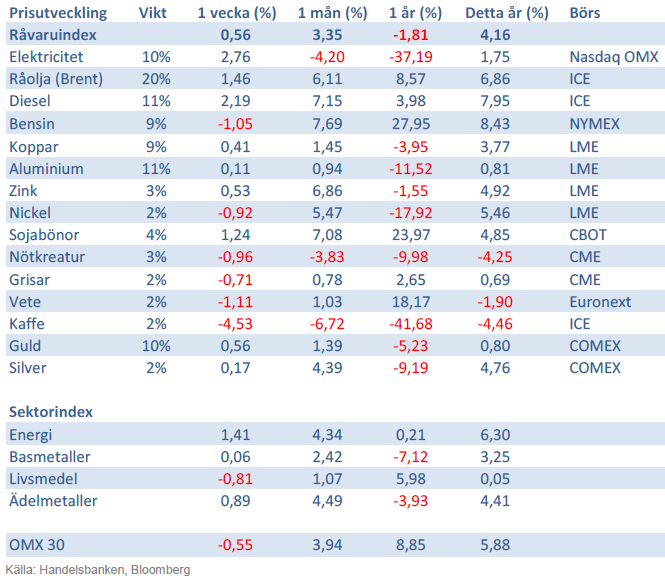

Ädelmetaller

Draghi fick guldet på fall

Resultatet efter veckans handel på ädelmetallerna är blandat där silver och palladium har tappat någon procent och där guld och platinum stärkts något. Mario Draghi´s tal om nedsidesrisker fick EUR/USD på fall efter presskonferensen på torsdagen (efter oförändrat räntebesked). En stärkt dollar fick samtidigt guld och silver att falla kraftigt men kunde återhämta sig redan under eftermiddagen.

Fortsatt ljusning i konjunkturen efter positiv data från USA och Kina stärker vår tro att nästa stora rörelse för guldet finns på nedsidan. Att FED´s ärkeduva Charles Evan igår sade att QE3 kan avslutas innan arbetslöshetsnivån når 7 % (vilket den kan göra till hösten) talar även för lägre guldpris.

Med fortsatt positivt risksentiment och potentiellt stigande räntenivåer ser vi nästa stora rörelse kommer att vara nedåt. Vi tror på GULD S H

Energi

Fortsatt osäkert för utsläppsrätterna

Fram till fredag var det en ganska händelselös vecka för elpriset som till stort har handlats efter rörelser på utsläppsrätter. Under veckans sista dag fick dock både elen fart och steg dryga 1,6 %, med stöd från högre pris på både olja och utsläppsrätter. Angela Merkels uttalande förra fredagen fick priset på utsläppsrätter att skena mot slutet av förra veckan. Sedan dess har priset rört sig i intervallet EUR 4.10-4.75, nu kvar på 4,50 EUR/ton. Den 19 februari väntas ytterligare en omröstning om back-loadingplanen. Utan plan riskerar marknaden stort överskott av rätter och total kollaps. Om planen förvekligas kan vi få se priser åter på EUR 10-20nivån. Väderprognoserna visar på torrt och kallt väder längre fram vilket ger stöd medan kol och gas har försvagats något under veckan. Vi behåller vår neutrala syn för elpriset.

Oljan har stigit i slutet mot veckan och handlas nu over 118 (!) USD/fat. Torsdagens uttalande från Aya-tolla Ali Khemenei, Iran högsta ledare, att han vägrar föra samtal med USA om landets kärnenergiprogram så länge de ”riktar en pistol mot Iran” fick oljepriset att stiga och risken ökar för fortsatta exportsanktioner mot Iran. Marknaden har prisat in en riskpremie på USD 10-15 för ytterligare utbudstörningar. Vi tror att oljan kan stiga ytterligare trots höga nivåer och vi behåller vår positiva vy för energisektorn.

Den råvarugrupp som är mest beroende av den globala konjunkturen är Energi och med en starkare konjunktur ser vi positivt på utvecklingen för denna sektor. Vi tror på ENERGI H

Livsmedel

Socker väntas stiga

Idag handlas socker på nivåer kring18 cent/Ibs och närmar sig därmed produktionskostnaden, vilket satt hårt press på producenterna. Det senaste året har sockerpriset fallit 25 procent, delvis som följd av produktionsöverskott i Brasilien, världens största producent av socker. Även i år har det rapporterats om höga skördar i Brasilien trots den sega starten i november. Det torrare vädret har däremot fått produktionen att falla från rekordnivåer i Thailand, världens största exportör. Andra incitament som ger stöd till sockerpriset är efterfrågan på etanol som väntas stiga efter en prishöjning på bensin i Sydamerika.

Regn på det amerikanska höstvetet har pressat vete-priset något under veckan. Regnet är dock begränsat och skicket på grödan är fortfarande riktigt dåligt, men om vi får ett gynnsamt vårväder kan höstvetet återhämta sig väl. I andra veteregioner i världen råder inga större problem vilket ger viss press nedåt på priserna. Än finns det dessutom tid för regn att falla inför sådd av majs i USA – vilket spannmålsmarkna-den lägger stort fokus på för tillfället. Vetet handlas nu på de lägsta nivåerna sedan mitten av juli månad 2012, givet inga större väderproblem (vilket vi dock blivit ganska vana vid) bör vi kunna vänta oss fortsatt lägre priser lite längre fram på året. Under fredagskvällen väntas lagerrapport från Amerikanska jord-bruksdepartementet där bland annat lagret för majs globalt väntas justeras ned samtidigt som lager i USA väntas justeras upp något.

Sockerpris på nivåer som närmar sig produktionskostnaden, produktions fall i Thailand och ökad efterfrågan på etanol får oss att tro på BULL SOCKER H

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av global produktion och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.