Analys

SHB Råvarubrevet 6 september 2013

Man petar inte på en skallerom

Risktillgångar har drabbats av viss tillbakagång under veckan när en amerikansk attack mot Syrien har blivit allt mer uppenbar. Vi gästades av FOI:s analytiker som menar att sannolikheten för en attack från Obama nu är mer än 80 %. Antingen dödar man en skallerorm eller så låter man den vara i fred; man petar inte på den. Har Obama gett sig in i argumentationen med Syrien så kommer han sannolikt att löpa hela linan ut. Den geopolitiska spänningen ökar riskpremien i olja men verkar dämpande på de flesta andra råvaror.

Globalt fortsätter makrodata att vittna om en förbättring. Veckan startade med ett bättre än väntat inköpschefsindex från Kina och slutar med bra inköpschefsindex (PMI) och arbetsmarknadsdata (jobless claims) från USA. Vårt tema med en marknad som drivs av robust makrodata håller alltså i sig, och vi tror att det fortgår några månader till. Mycket av den bra makrodatan verkar dock redan vara inprisad i många tillgångslag givet hur börsen och räntemarknaden betett sig senaste tiden. Stundande oro för råvarumarknaden är Fed:s ”tapering” som väntas tillkännages under septembermötet den 18/9. Mycket av detta torde dock vara inprisat i dagens marknad och vi fortsätter därför tro att stark makrodata får råvarorna att stiga framöver.

Basmetaller

Kina överraskar positivt

I söndags publicerades Kinas PMI med positivt resultat, 51 mot väntade 50,6, och gav basmetallerna skjuts uppåt initialt. Efter att en attack mot Syrien blir mer sannolik har dock risktillgångar som basmetaller fallit tillbaka något under veckan. Tenn har haft ett kraftigt uppsving under veckan efter exportbegränsningar från Indonesien, värdens störta exportör. Indonesien har i sin ambition att öka de inhemska smältlönerna stoppat exporten av tenn. Dels höjer man den för export godkända halten samtidigt som man försöker stimulera den lokala handeln och landets möjligheter att behålla ett större värde av landets värdefulla naturtillgångar. Detta har tvingat PT Timah, världens tredje största producent, att åberopa force majeure sedan den 30 augusti. Låga lager och inställda leveranser från Indonesien har skickat upp priset på tenn till fem månaders högsta och har under veckan stigit med dryga 6,2 %.

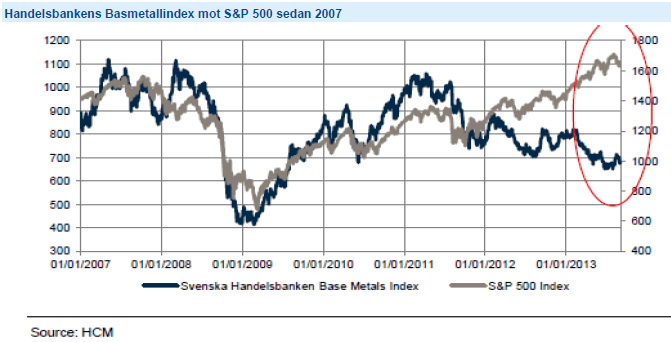

Under första halvan av året har utvecklingen på basmetaller och aktiemarknaden gått ordentligt isär, bilden nedan visar utvecklingen på Handelsbankens Basmetallindex mot S&P 500 sedan 2007. Även om amerikansk och europeisk makro signalerat återhämtning under en tid, verkar den kinesiska ekonomin varit i kontraktion fram till juli/augusti i år vilket pressat efterfrågan och priserna på metaller. De senaste veckorna har vi dock sett tecken på att den kinesiska tillväxten kan ta fart igen där några fundamentala rörelser är intressanta att notera, framför allt på koppar. Kinas kopparimport har återigen ökat och såväl inhemska som globala lager har minskat samtidigt som investerare täckt sina korta positioner. När den värsta oron för ett överutbud nu avtagit samtidigt som lagren minskar anser vi att metallpriserna bör ha bottnat ur under Q2 2013 och att en ökande efterfrågan bör resultera i högre metallpriser överlag under hösten.

Kinas kopparimport har återigen ökat och såväl inhemska som globala lager har minskat samtidigt som investerare täckt sina korta positioner. Vi tror på: LONG KOPPAR

Ädelmetaller

På guldfronten intet nytt!

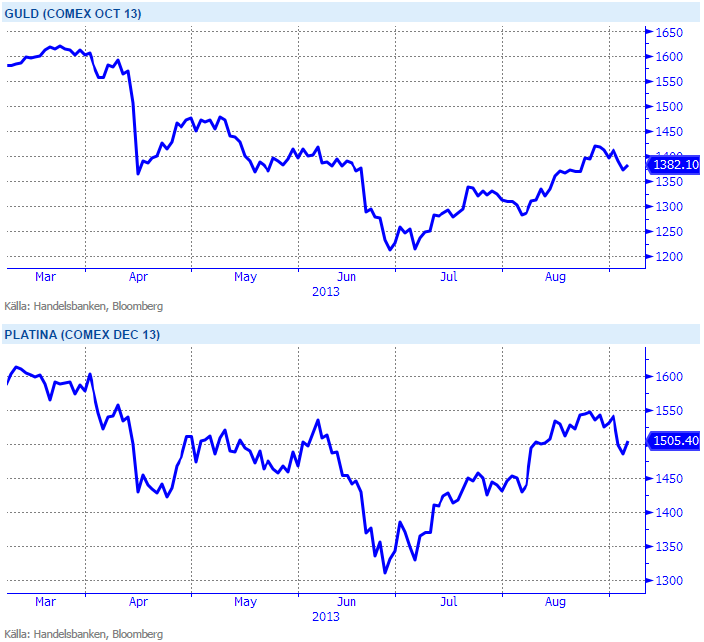

Efter dagens rykande färska arbetslöshetsstatistik från USA, nonfarm payrolls som kom in något sämre än väntat, handlar guldet på 1390 dollar per uns, att jämföra med förra fredagens 1390 dollar per uns… Veckan har präglats av små rörselser i brist på nya nyheter i Syrienfrågan och i linje med en avvaktande hållning på de flesta marknaderna. Vi bibehåller vår positiva syn på guldet i det kortare perspektivet, och vår negativa syn i det längre perspektivet. Platina har tappat marginellt under veckan som gått.

I ett läge där råvaror generellt har viktats ned av institutionella placerare kan guld och silver få en ”omotiverad” uppgång när dessa indexköpare återvänder till råvaror drivit av bättre utsikter för Kina och USA. Vi tror på: LONG GULD H och LONG SILVER H

Energi

Fortsatt Syrienattack i fokus

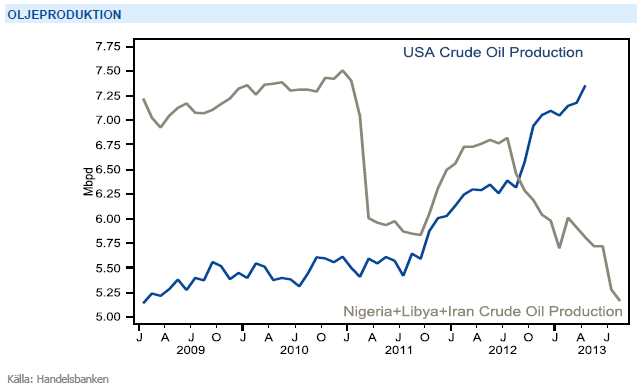

Oljan ligger kvar på höga nivåer där oron för utbudsstörningar i Mellanöstern och sannolikheten att att USA slår tillbaka på al-Assad regimen kvarstår. Buy the rumour sell the fact brukar ju vara en gyllene regel där vi tidigare sett riskpremien pysa ut ganska hastigt efter både Libyen- och Irankonflikten. Även om så sker efter en eventuell intervention, ser vi flera faktorer som kan skrämma upp oljepriset ytterligare. Den globala reservkapaciteten är endast 1.3 miljoner fat per dag och vi ställer oss frågande till om Saudiarabien, som redan idag producerar på rekordnivå, verkligen kan täcka upp för det kraftiga produktionsbortfallet från Nigeria, Libyen och Iran (se bilden nedan). Även Irak har minskat sin produktion de senaste 12 månaderna och denna osäkerhet anser vi väl motiverar nuvarande riskpremie. Lägg därtill positiv amerikansk makrostatistik vilket i kombination med vikande råoljelager för nionde veckan i rad bör skapa en hel del rörelser på uppsidan. Vår rekommendation om lång position kvartsår.

Elmarknaden och kvartalet Q1 2014 (som nu är underliggande för Handelsbankens elindex och investeringsprodukter) stiger med närmare 6 procent denna vecka. Uppgången inleddes med att Oskarshamnsverket 3 oväntat föll ur drift förra helgen vilket resulterade i att svenska kärnkraften föll tillbaka på 58 procents output. Det torra scenario vi såg mot slutet av förra veckan låg kvar över helgen vilket genererade en hel del köpintresse. Vidare har såväl bränslekomplex, utsläppsrätter och Tyska marknaden där vi sett en del shortcovering stärkts vilket gjort att vi tagit oss igenom tidigare motståndsnivåer. Vädret spelar till stor del in och begränsar nedsidan på de två kommande kvartalskontrakten. Senaste väderprognoserna pekar på ett kraftigt underskott i nederbörden de kommande 10-dagarna vilket i skrivande stund ser ut att försämra energibalansen med 5-6 TWh ned till -13 TWh. Vi ligger därför kvar med lång rekommendation.

Oroligheterna i mellanöstern med risk för ytterligare produktionsbortfall ger stöd till oljepriset. Vi tror på: LONG OLJA

Livsmedel

Goda skördar pressar rispriset

Spannmålspriserna har den senaste tiden påverkats i hög grad av väderutvecklingen i USA. Majsen, men främst sojan som inte kommit lika långt i sin utveckling, har påverkats negativt av torrt och varmt väder och risken för nedjusteringar av kommande skörd har ökat. Väderprognoserna har varierat en del och priserna likaså – regn i sikte har pressat ned prisnivån något men nya prognoser om åter minskad nederbörd har lätt skapat ett uppsving igen.

Kakao tillhör den råvara i vårt livsmedelindex som gått bäst sedan årsskiftet. SHB Cocoa har gått upp drygt 8,5 procent som följd av bl.a. torrt väder och minskad skörd i Afrikas västkust. Under veckan har kakaopriset fått ytterligare stöd och nådde 11-månaders högsta efter nya väderrapporter som visat på halverat skyfall för de senaste 30 dagarna jämfört med ett normalår.

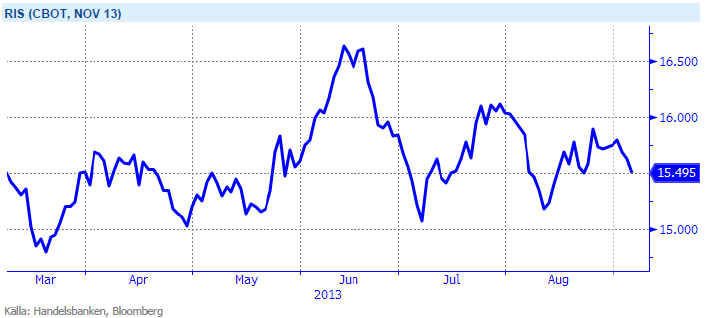

En annan mjuk råvara som haft ett volatilt år är ris. Underliggande terminen till SHB Rice är Rough Rice som handlas på Chicago börsen och där ett kontrakt motsvarar 2000 CWT (ca 90 kg). De globala lagren på ris väntas stiga till 107,47 miljoner ton för säsong 2013-14 – vilket är i så fall den högsta siffran på 12 år. Förväntningarna på den kommande globala risproduktionen för säsong 2013-14 visar på en ökning med 1,9 procent från tidigare säsong, enligt den senaste rapporten från amerikanska jordbruksdepartementet. Förhållandet mellan utgående lager i förhållande till årlig konsumtion är 22,6 procent. Den höga siffran visar på välfyllda rislager för säsongen varför vi tror på fallande priser.

Förväntningar på den kommande risproduktionen är stor och prognoser visar på välfyllda lager. Vi tror på: SHORT RIS

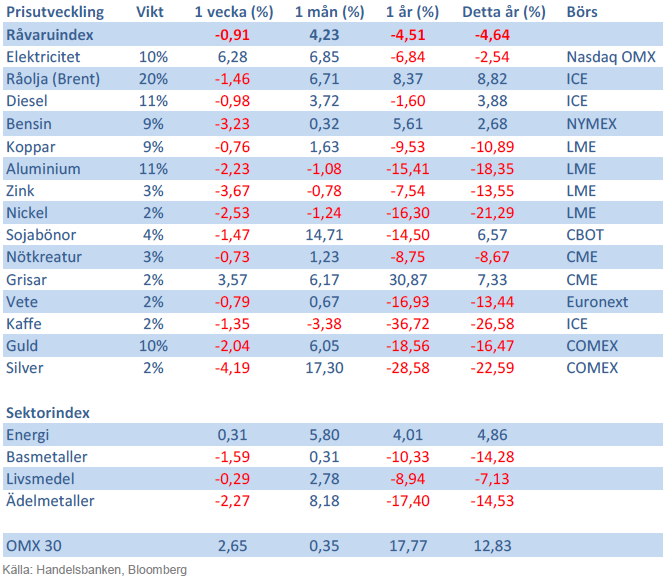

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.