Analys

SHB Råvarubrevet 24 maj 2013

Det var länge sedan vi såg så stora marknadsrörelser som under Fedchefen Bernankes utfrågning inför kongressens gemensamma ekonomiska utskott. Hans huvudbudskap var att Fed kan komma att dra ned på takten i sina tillgångsköp redan i närtid men att data kommer att avgöra. Vi tycker oss utläsa att Bernanke känner sig tvingad att spegla en spirande majoritets syn i frågan. Själv hade han förmodligen velat sända ett något mjukare budskap.

De guldpåverkande inflationsförväntningarna har också dämpats, och är nu något under nivåer förenliga med ett uppfyllande av Feds inflationsmål under nästföljande 10 år. Den låga inflationen riskerar att bli ett problem för USA:s centralbank. Arbetsmarknaden sitter fortsatt i förarsätet. Om sysselsättningen (non-farm payrolls) fortsätter att öka med mer än 200 000 per månad ter sig ett försök till mindre stimulanser rimlig, knappast i juni men kanske 31:e juli eller den 18:e september. Protokollet från Fed:s majmöte får sägas ha spätt på denna oro.

Basmetallerna

Ben skakar om

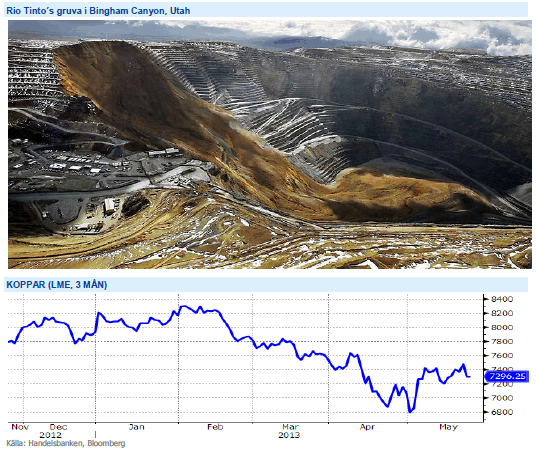

Basmetallerna handlas i princip oförändrade under veckan. Efter några starka dagar med stigande priser fick vi se priserna vända efter sämre kinadata än väntat och Ben Bernankes som talade om att dra tillbaka stimulans. Under maj månad har vi sett investerare gå ur sina korta positioner i koppar och priset har under månaden stigit med 7,4 %. Veckans svaga data från Kina har dock öppnat upp för att i en del korta positioner återupptas på oro om försvagad efterfråga från världens största kopparkonsument.

På utbudssidan lider kopparmarknaden av två olyckor – förra veckans ras i Freeports koppargruva i Grasberg, som nu tagit 28 människors liv, samt det jordskred i Utah för en månad sen som tvingat Rio Tintos gruva att göra uppehåll i produktionen. Tillsammans står dessa två gruvor för 4-5 % av den globala produktionen och om utbudstörningen håller i sig kommer det påverka priset på metallen.

Den fysiska marknaden för basmetaller är stark och efter vårens nedgång ser vi basmetallerna som köpvärda på dessa nivåer. Vi tror på: LONG BASMET H

Ädelmetaller

Guldet fortfarande dyrt

I måndags testade guldet på allvar bottennivåerna från april, och vi tillbringade flera timmar under 1350 dollar per uns. Nivåerna höll dock och vi fick en ganska kraftig rekyl upp till 1400 dollar mot slutet av dagen då en uppsjö av fyndköpare skulle in, och de som kortat guld under dagen fick täcka sina positioner. Sedan dess har vi haft utfrågning av Big Ben Bernanke, vi har haft lite röriga signaler från Japans centralbankschef, och marknaderna har rört sig åt olika håll. Vi summerar veckan med att börserna fallit, räntorna har stigit, och guldet har stigit. Guldet handlar 2,5 % över förra fredagens nivåer.

Vi kan inte annat än undra om inte de två senaste dagarnas börsfall egentligen borde skapat lite större köptryck på guldet, och de som fyndköpt under veckan kanske måste rannsaka sig snart igen. För nu ser det ut som att guldet och silvret inte kommer att generera några jätterörelser åt något håll. Vi är dock fortsatt väldigt negativa till guld, och om vi handlar ner under de nu väldigt viktiga 1350 dollar per uns så kommer det att öppna upp för ytterligare en stark våg av utförsäljningar. Fortfarande inte fyndköpsläge!

Urprisningen av QE driver ner guldet ytterligare samtidigt som dollarn stärks, vilket i sin tur ger lägre guld. Vi tror på: SHRT GULD H

Energi

Reviderad oljeprognos

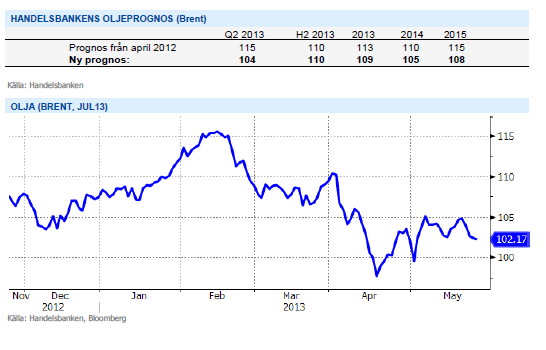

Vår oljeprognos för 2013 revideras visserligen ned en dollar till 109 men den svaga balansen, dvs kraftigt stigande efterfrågan, underhållsarbete och risk för produktionsbortfall under orkansäsongen senare i sommar gör att vi tror på fortsatt höga prisnivåer. Vi reviderar däremot oljeprognosen för 2014 med 10 dollar till 105 då reservkapaciteten ser ut att öka främst från OPEC. Vi bedömer dock fortfarande att risken finns på uppsidan till följd av en betydande politisk risk, främst kring Iran, samt att bättre balansera kapacitetsökningar och produktionsbortfall. Vi räknar också med att tillväxttakten för den amerikanska skifferproduktionen mattas av inom några år.

Inga större rörelser på elmarknaden men kontraktet Q32013 backar med 50 cent till 35.10 euro. Energibalansen ser ut att förbättras med ca 1.5 TWh till -18 TWh mot normalt samtidigt som såväl utsläppsrätter och kol handlas oförändrat. Det är egentligen bara spotpriset som överraskar på uppsidan och givet det blöta och varma vädret i kombination med en full vårflod får nivån betecknas som hög, snittet för maj har varit 36.85 euro hittills att jämföra med förra årets nivå om 28.6 euro. Kol och CO2 har stabiliserats så det skall till en kraftig förändring på energiblansen för att driva priset åt endera hållet.

Livsmedel

Vi tror på lägre priser

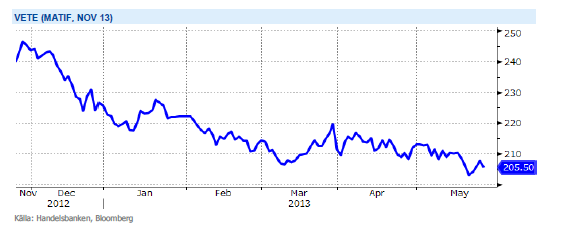

En rapport från det amerikanska jordbruksdepartementet, USDA, pekar mot en rekordskörd av vete och annat spannmål i år. Det har satt prisbilden i gungning och vi tror att vi kan få se ett prisfall på 15–20 procent. Skördeåret 2012/2013 var katastrofalt för flera av världens största veteproducenter. Den amerikanska mellanvästern noterade den torraste sommaren på 54 år och från Ryssland och Ukraina kom alarmerande rapporter om att stora delar av skörden torkade in. Det minskade utbudet ledde till att vetepriset gick i taket på råvarubörserna i Chicago och Paris. Rekordpriserna gav samtidigt producenterna incitament till att odla upp större arealer, vilket är en förklaring till årets väntade rekordsiffra.

Historiskt sett är det också högst ovanligt med två extrema väderår i följd. Sådana inträffar bara vart tionde år eller så. Det spär på förväntningarna på årets skörd. Enligt USDA uppskattas den globala veteskörden till 701 miljoner ton säsongen 2013/14, 45 miljoner ton mer än i fjol. Efter fjolårets svaga skörd är nivåerna i spannmålslagren låga. Det innebär att det finns en riskpremie i handeln som bromsar ett snabbare initialt prisfall efter USDAprognosen. Marknaden vill få bekräftelse på att förväntningarna på årets skörd verkligen infrias. På pappret ser allting väldigt bra ut. Nästa steg är att se att skörden verkligen matchar prognosen, sedan kommer priserna att börja handlas ned på allvar. Redan om tre, fyra veckor börjar skördetröskorna rulla i USA, följt av Ryssland och sedan Europa. Sist ut är Australien i slutet av året. Allteftersom skörden bärgas hem tror vi priserna också att faller. Scenariot förutsätter bra väder och det är alltid ett osäkerhetsmoment när det gäller spannmål. Men just nu ser det ut som att vi kommer att få den tredje största skörden någonsin.

Efter att alla frön är i jorden och prognoser på rekordskördar duggar tätt så finns alla förutsättningar för att priserna på de tre stora grödorna soja, majs och vete att falla fram till skörden är bärgad. Vi tror på: SHRT LIVSMEDEL H

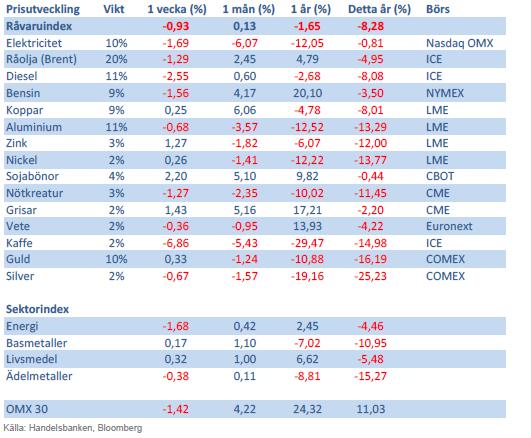

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av global produktion och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.