Analys

SHB Råvarubrevet 17 januari 2014

Fokus på inflation i väntan på Kinas BNP siffra

All fokus på deflationstendenser i Europa och USA under veckan. USA data oroar inte även om förra fredagens arbetsmarknadsrapport var oväntat svag. Ärkekylan i Nordamerika har nog gett sitt bidrag till den siffran.

Istället fokuserar marknaden på den låga inflationen. Om den förblir låg trots att makrodata förbättras kommer sannolikt FED låta räntan ligga kvar på nuvarande låga nivåer vilket kan ge konjunkturen ytterligare skjuts. Även i Europa är inflationen låg. Inte minst fallande priser på livsmedelsråvaror har bidragit till det låga inflationstrycket som eventuellt kommer tvinga ECB till ytterligare aktioner. Nästa vecka, på måndag, kommer Kinas helårs BNP siffra, ingen stor sak enligt oss då det är tillrättalagd data. Kina kommer snart somna in i nyårsfirande under sista veckan i januari och som vanligt blir tiden därefter viktig för att ta ut riktningen för vårens utveckling på råvarumarknaden. Förra året kom aldrig Kina igång efter nyårsledigheten och vi minns ju alla hur råvarupriserna föll under fjolårets första halvår.

Basmetaller: Är verkligen metallmarknaden så väl försörjd?

En viktig kopparfråga inför 2014 är om gruvorna ska fortsätta klara sig med mindre driftstörningar än normalt? Så var fallet under 2013 och det var en av förklaringarna till att produktionen ökade med 9 % mot historiska snittet på 2,5 %. Speciellt under andra halvåret ökade gruvproduktionen och fick priset på fall. I början av detta år ser det mer positivt ut med en stark import av koppar till Kina.

Annars är nickel metallen med stort M just nu. Vi har hetsat upp oss över nickel sedan i december, baserat på låga prisnivåer, det nu lanserade exportstoppet av oförädlad nickelmalm från Indonesien och det faktum att 40 % av gruvorna går med förlust på dagens prisnivå (vår så kallade cocktail där exportstoppet är den starka ingrediensen). Situationen är inte hållbar och priset har nu stigit 5 dagar i rad. Världens metallanalytiker har snabbt delat upp sig i två läger; de som tror att historien snabbt passerar och de som tror att det blir långvarig påverkan på nickelmarknaden. Vi sällar oss som bekant till de senare. Ett tungt vägande skäl är sommarens val i Indonesien som riskerar att skapa en ordentlig soppa av en redan rörig situation kring exportförbudet och dess effekter som nu gör ca 1 miljon människor arbetslösa i Indonesien. Vi lär återkomma i ämnet.

Zink är en annan rallande basmetall. Fjolåret visar nu på ett oväntat underskott i marknaden där LME:s lager föll med 300 000 ton. Begränsningar i Kinas produktion, lägre produktion utanför Kina och en starkare efterfrågan under andra halvåret har bättrat på marknadsbalansen. Efter att en av de riktigt stora indexdrakarna nu slutat sälja zink efter ombalanseringen kring årsskiftet så har nu zink klättrat uppåt.

Vi tror sammantaget att basmetallerna kommer stiga några veckor till innan de åter vänder ned. Vi tror på: LONG BASMETALLER H

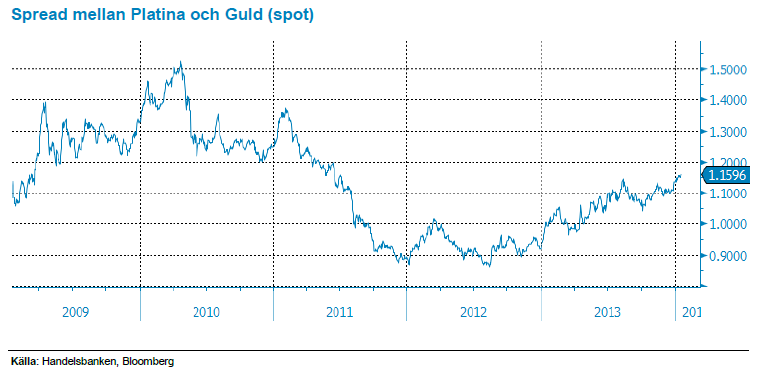

Ädelmetaller: Produktionsstörningar pressar upp platina

Vi lägger en ganska händelselös vecka för guldet till handlingarna, en marginell prisnedgång och tight range utan nya signaler eller nyheter. Vår negativa vy ligger kvar intakt, även om vi – som vi beskrev förra veckan – kan se möjligheter för den riskvillige och opportunistiske köparen. En av våra favorittrades från förra året kan vara smart i detta läge – lång platina mot guld. Denna beskrev vi helt kort i Börsrummet 17 juni, och denna spread har sedan början av 2013 stigit med nära 26 % (varav 12 % sedan den 17 juni…). Det betyder att platina blivit 26 % mer värt RELATIVT guldet, fast att även platina föll under 2013. Fördelen med en ”marknadsneutral” position i två olika ädelmetaller mot varandra är att man inte behöver riskera att sitta fel i en rekyl uppåt i guldpriset, även om man – som vi – är negativ till guldet.

Vårt resonemang kring guldet är numera bekant – man köper det bara för att sälja dyrare – medan platina är en ädelmetall som faktiskt behövs till något (främst katalysatorer till bilindustrin). Platina har dessutom brottats med produktionsstörningar i Sydafrika under året som gått.

Sättet att skapa sig en ”spreadposition” i dessa är att köpa – för lika mycket pengar – LONG PLAT H och SHRT GULD H. Genom att göra detta tar man en vy enbart på dessa ädelmetallers värdering relativt varandra, och man blir mindre exponerad mot en underliggande marknadsrörelse i ädelmetallsektorn.

Vi tror på mindre exponering mot en underliggande marknadsrörelse i ädelmetallsektorn. Vi tror på: Spreaden mellan LONG PLAT H och SHRT GULD H

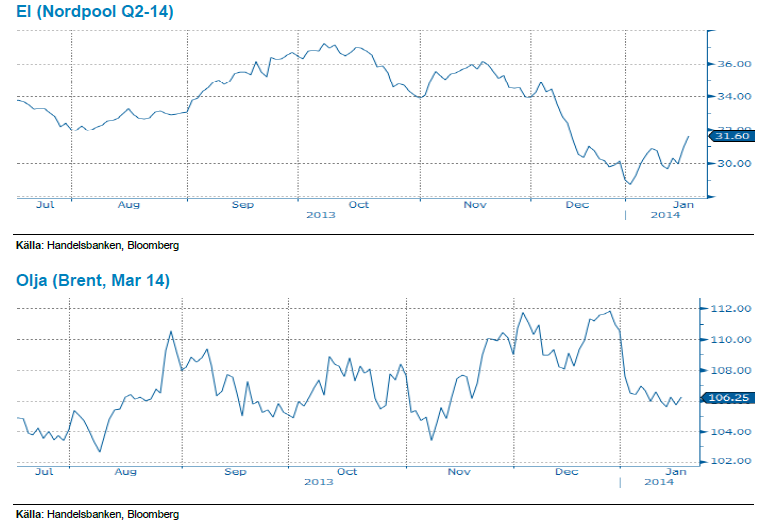

Energi: Väderomslag stärker elpriset

Som vi skrev förra veckan har väderskiftet till kallare och torrare väder har drivit upp både spotpriset och terminspriser. Q2-14 (underliggande till SHB Power) har stigit med nästan 7 % under veckan. Det hydrologiska läget för norden har försämrats marginellt och ligger nu runt –2.8 TWh. Vi bedömer att energiunderskottet kommer att fortsätta öka på grund av betydligt högre lastnivå och en prognostiserad nederbörd under normalt.

Väderprognoser för Sverige och Norge för 10 dygn framåt visar på temperaturer på 2-3 grader under de normala. Nederbördsprognoserna visar på drygt 2.5 TWh under normalen för de kommande 10 dygnen. Det finns en god körvilja hos vattenkraftverken och vi har ett läge som inte stimulerar till allt för mycket sparande sett till spotpriset, vilket gör att vi tycker att närmaste kvartalskontrakten känns rätt värderade. Dock vill vi reservera oss för att om det kalla och torra vädret håller i sig under en längre period kan både spotpriset och terminskurvan justeras upp.

Oljepriset (brent) har pendlat runt 105-106 USD/fat under veckan och handlas i skrivande stund på USD 105,9.

Priset på Brent steg 1,5 % efter lagernivåer i USA föll mer än väntat, 7,66 miljoner fat mot väntade 0,67 miljoner. Vi har nu har de lägsta lagernivåerna på totalt 350,2 miljoner fat på 22 månader. USA:s stigande produktion fortsätter, driven av utvinning av skifferolja, och ligger nu på 8,16 miljoner fat per dag- detta att jämföra med Saudi Arabien (OPEC största producent) 9,68 mfpd. Ett avtal gällande Irans kärnprogram träder i kraft den 20 januari efter överenskommelse i förra veckan som bland annat innebär att Iran stoppar utvecklingen av kärnenergiprogram och anläggningar öppnas för inspektioner.

Vi tror att det kommer ges möjligheter till god avkastning i denna range-baserade handel där oljan är köpvärd var gång den kommer ned på dessa lite lägre nivåer. Vi tror på: LONG OLJA H

Livsmedel: Gynnsamt väder i Sydamerika

Priserna på majs i Chicago har gått ned under den gångna veckan, delvis påverkat av fallande priser på vete. En del regn har fallit i Argentina under veckan men klart mer behövs, främst i söder. Nästa vecka ser något bättre ut med mer regnperioder än torrperioder. Omkring 80 procent av sådden i Argentina uppges nu vara avklarad. Situationen har nu förbättrats något i Argentina och annars inga större problem att rapportera om varför det känns svårt att se varför majspriserna skulle vända uppåt.

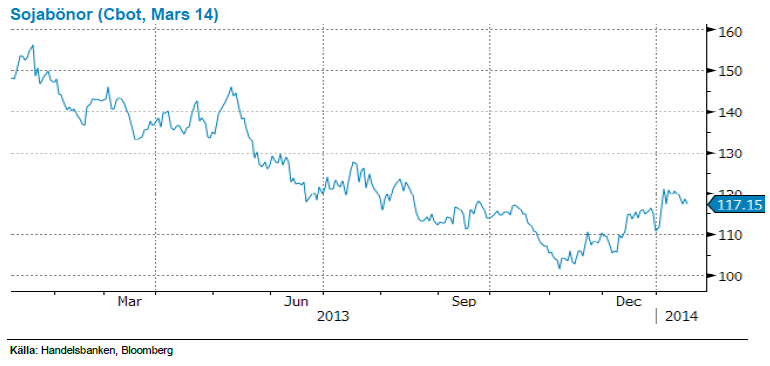

Priserna i Chicago på sojabönor har stigit under veckan med stöd från fortsatt stark efterfrågan från Kina. Vädret i Sydamerika är generellt sett väldigt fördelaktigt och hoppet om en kommande rekordskörd stärks samtidigt som risken för bakslag blir allt mindre efter hand som skörden kommer närmare. 96 procent av den argentinska sådden uppges nu vara avklarad. Vad som ytterligare spär på tron om lägre priser på soja framöver är en förväntad stor areal i USA till våren – relationen mellan majspriser och sojapriser talar helt klart för en ökad areal soja på bekostnad av majs.

Stor skörd på ingång i Brasilien för sojabönor. Vi tror på: BEAR SOJA H

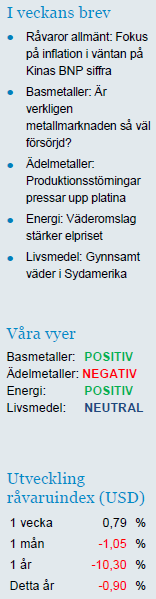

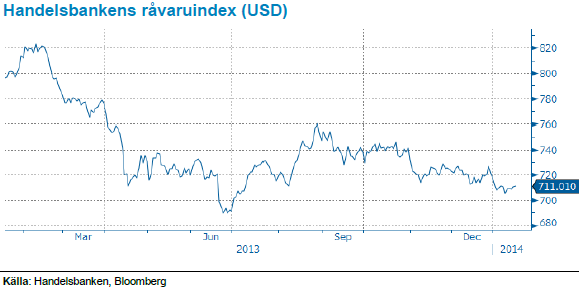

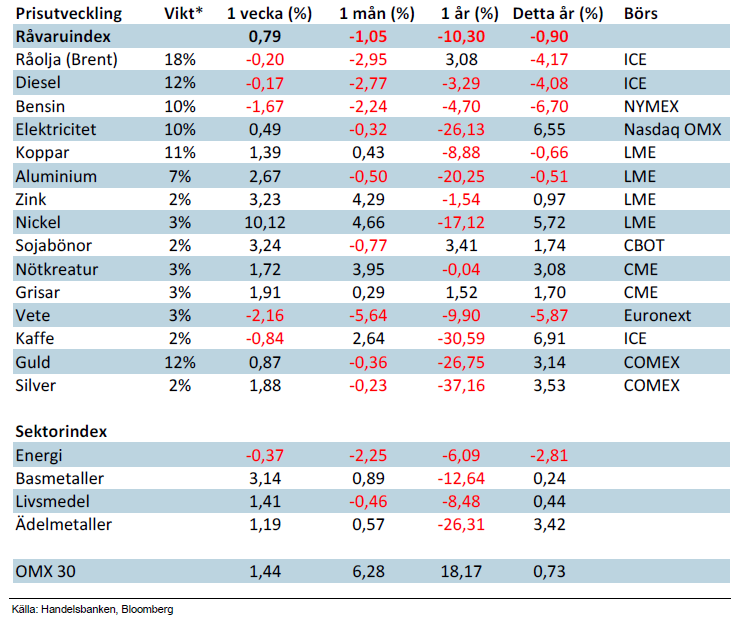

Handelsbankens råvaruindex

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.