Analys

SHB Råvarubrevet 16 augusti 2013

Back to School

Efter sköna lata dagar är de flesta tillbaka på arbetsplatsen och fokus ligger åter på ekonomisk data och aktuella teman för hösten. Tre teman kommer dominera prisutvecklingen för industriråvaror under andra halvåret: Eurozonen, Fed och Kina. En glad överraskning efter sommaren var att Eurozonen hoppade upp ur recessionsträsket. 0,3 % tillväxt under Q2 är såklart välkommet som bidrag till globala tillväxten. Visserligen kommer inte positiv tillväxt i Eurozonen, skapad av Tyskland och Frankrike, att lösa de djupt rotade problemen i de perifera länderna i Europa, de kan till och med bli en negativ effekt spunnen ur den starkare eurokursen som kommer av starka kärnländer, men givet rådande låga förväntningar på EMU så tror vi att EMU data har potential att driva prisuppgångar framöver. Sammanfattningsvis är recensionen över medan skuldkrisen lever.

Om Eurozonen är marginellt bättre så kompenseras det av Feds påbörjan av att minska sitt bidrag till marknaden. Antagligen redan i september men i kombination med löften om att hålla räntorna låga mycket längre. Därför tror vi att ”tapering” endast får liten negativ inverkan på råvarupriser. Temat har varit känt sedan maj, övriga centralbanker är fortfarande expansiva och Fed väntas enbart trimma sina stödköp om USA:s ekonomi fortsätter att stärkas.

Om vi antar att dessa båda teman balanserar varandra (om än med övervikt åt positiv EMU effekt) så återstår Kina som det osäkra kortet. Senaste omgången med data var klart bättre än väntat. Handelsdata och råvaruimport var klarast lysande stjärnor. Råvaruimporten av de fyra stora, järnmalm, olja, koppar och sojabönor var den högsta på ett år. Ett sammanträffande som säger något då dessa råvaror används i vitt skilda sektorer. Uppgången har drivits av ökade investeringar och ökad kreditgivning tidigare i år. För råvarornas del tror vi att det handlar om en klassik ”restocking” där lagerkedjan är på mycket låga nivåer efter besvärliga tider och åtstramade krediter i Kina. Vårt argument för att det inte rör sig om en ökad slutkonsumtion är främst industri PMI som hovrar omkring 50-strecket. Icke desto mindre kan lagerrörelsen driva industriråvaror under en månad eller två.

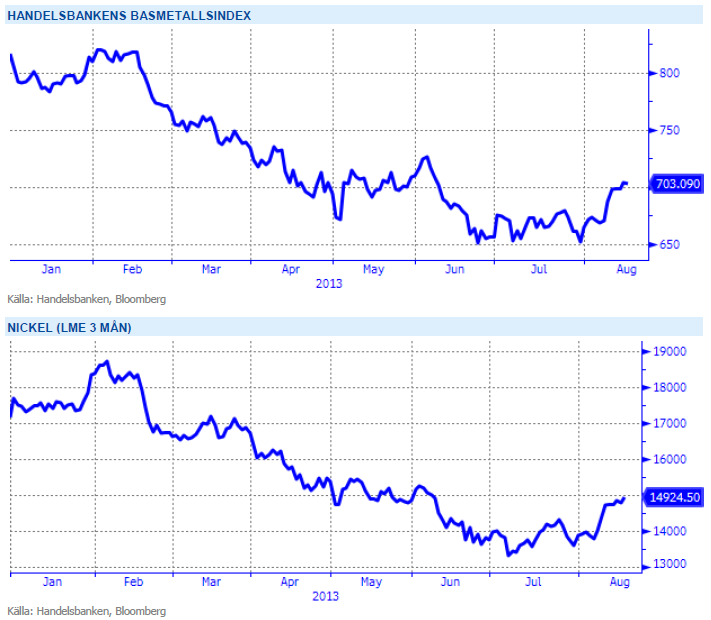

Basmetaller

Kina stärker metallerna

Kinas ekonomi har tappat fart under 9 av de 10 senaste kvartalen. Efter en serie av små förändringar från beslutsfattare så har trenden (åtminstone tillfälligt) vänt. Under juli steg industriproduktion, investeringar och bostadsbyggande. De är de viktigaste kategorierna för basmetaller som följaktligen också har stigit i pris. Vårt basmetallindex steg med 6 % under första halvan av augusti där samtliga basmetaller har stärkts med 6-8 %.

Extra bränsle fick brasan av en urstark kinesisk råvaruimport. Denna är visserligen laggad då det tar 6 veckor att skeppa koppar från Chile och järnmalm och sojabönor från Brasilien till Kina men att importen var upp bland vitt skilda råvaror är ett styrketecken. Basmetaller har varit hårt nedtryckta av korta positioner och med en starkare dataström från Kina så ska många korta positioner ut ur LME metallerna. Vi tror på stigande basmetaller med nickel som favorit.

Nickel är den basmetall som gått ner mest under året och med många gruvor som går med förlust på dagens prisnivåer tror vi på stigande priser. Vi tror på: LONG NICKEL H

Ädelmetaller

Guldet fortsatt starkt

Den 1 juli presenterade vi ett kortsiktigt köpcase på guld, baserat på att priset då rasat väldigt mycket på kort tid, på att kvartalsskiftet orsakade extra stora försäljningar, och på att inflationsförväntningarna börjat stiga igen. Vidare såg guldet rent tekniskt ut att vara översålt. Sedan dess har guldet gått från 1240 dollar per uns till nuvarande 1360 dollar, en uppgång på ca.10 procent. Vi tror att uppgången har lite mer att hämta, även om vi alltjämt håller i vår mer långsiktigt negativa vy.

Den nuvarande drivkraften är primärt den tragiska utvecklingen i Egypten som skapar riskaversion och flykt till mer upplevt säkra tillgångar som guld. Det är dock viktigt att ”dansa nära nödutgången” när man handlar mot sin långsiktiga vy, så vi måste vara påpassliga för plötsliga prisfall orsakade av bättre riskaptit eller fallande inflationsförväntningar. Vi ser fortfarande 1450 som en rimlig nivå att nå i denna uppåtrörelse.

I ett läge där råvaror generellt har viktats ned av institutionella placerare kan guld och silver få en ”omotiverad” uppgång när dessa indexköpare återvänder till råvaror drivit av bättre utsikter för Kina och USA. Vi tror på : LONG GULD H och LONG SILVER H

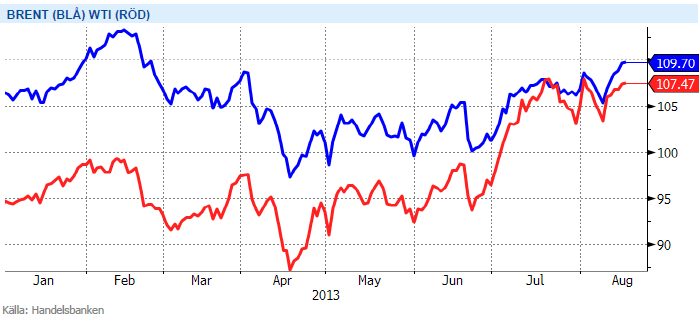

Energi

Dyrare olja i sommar

Stigande WTI olja och efterföljande Brent har dragit rubriker i sommar. För WTI handlar det mest om att logistiska knutar har lösts upp i USA och ökat utflödet från Cushing som är leveranspunkten för WTI. Lägre lager som sammanföll med stark bensinefterfrågan under driving season stärkte också priset. Brentoljan har också stigit, drivit av högre WTI och oroligheterna i Egypten/ Mellanöstern. Egypten i sig är inget stort oljeland men som stor ekonomi viktig för regionens (in)stabilitet. Presidentbyte i Iran har ännu inte lett till förändrad kommunikation kring sanktionerna. Rouhani är dock mer västvänlig än sin föregångare. I dagsläget är utbudstörningar i Irak mer prisdrivande. Ökat våld och politiskt vakuum har fått produktionsutsikterna på fall. Irak är idag OPEC:s näst största medlem sedan sanktionerna mot Iran infördes. Saudi har redan växlat upp produktionen för att kompensera vilket fått ner Brent något. Saudis roll är alltså inte över trots den boomande oljeproduktionen i USA.

Den korta elpriskurvan stärktes tillfälligt under sommaren med närmare 6 procent vilket främst orsakades av torrt väder och stigande kolpriser. Den hydrologiska balansen försämrades från -6 TWh till -11Twh för att sedan åter falla tillbaka till -6 TWh samtidigt som den negativa trenden på kolmarknaden fortsätter. Såväl gas som utsläppsrätterna handlas i stort sett oförändrat över sommaren samtidigt som spotpriserna i Norden kommer in på stabila nivåer, ca 30 öre per kWh i snitt sedan 1 juni och 33.5 öre i snitt hittills i år. Utsikterna framöver pekar på ett torrare scenario mot normalt vilket i kombination med något starkare kontinentala marknader bör ge fortsatt stöd i en semesterlugn elmarknad.

Utsikterna framöver pekar på ett torrare scenario mot normalt vilket i kombination med något starkare kontinentala marknader bör ge fortsatt stöd. Vi tror på: LONG EL

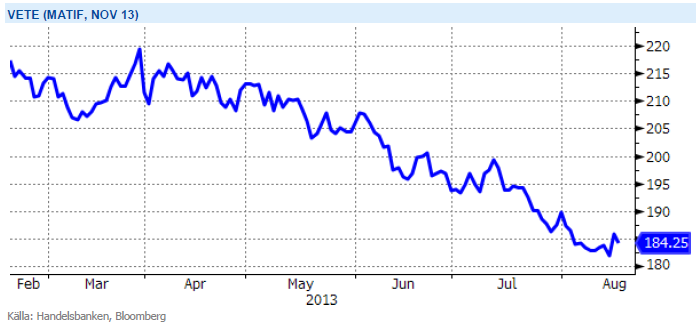

Livsmedel

Goda skördar pressar priset

Priserna på de stora jordbruksgrödorna vete, majs och soja har fallit kraftigt under sommaren. I april skrev vi om ett lägre pris på vete framtill hösten på 15-18%, det har sedan dess fallit 15 % och därmed har vi sett det stora fall vi förväntade oss. Det finns fortfarande kvar risk på nedsidan men det kan vara dags att ta hem vinst för korta positioner. Anledningen till prisrasen är främst en generellt sett gynnsam utveckling för grödorna i flera viktiga odlingsområden. Majsen och sojan i USA fick en dålig och sen start men har därefter upplevt en ganska lång period av nära idealiska förhållanden. Förväntningarna på kommande skörd har med tiden skrivits upp flera gånger – det samtidigt som tiden för eventuella bakslag hela tiden minskat. Efter de stora prisfallen har priset på vete, majs och soja neutraliserats men vi ser fortsatt risk på nedsidan – om än mindre än tidigare.

För kakao har uteblivet regn och torka har ökat risken för minskad skörd i Elfenbenskusten, vilket har pressat upp priset till två års högsta. Vi ser också signaler på stigande konsumtion i tillväxtländerna och står därför kvar vid vår vy om fortsatt stigande kakaopris.

I många kaffeproducerande länder däremot, med Brasilien i spetsen, har det regnat i mängder under odlingsperioden och det råder viss oro kring kvalitén på kaffebönorna nu när vi går mot senare delen av skördeperioden. Förseningen har lett till att en del odlare sålt sin skörd till reducerade priser. Förutom nederbörden i Brasilien och fortsatta problem i Centralamerika och Mexico med svampsjukdomar väntas världsproduktionen på kaffe för säsongen 2013/-14 komma att minsta med 3 procent medan en blygsam ökning väntas på konsumtionssidan. Med andra ord så finns det än så länge gott om kaffe på marknaden varför vi tror på terminspris (frontkontrakt) under 1,25 dollar/Ib.

Sammanfattningsvis håller vi en neutral för vårt livsmedelsindex.

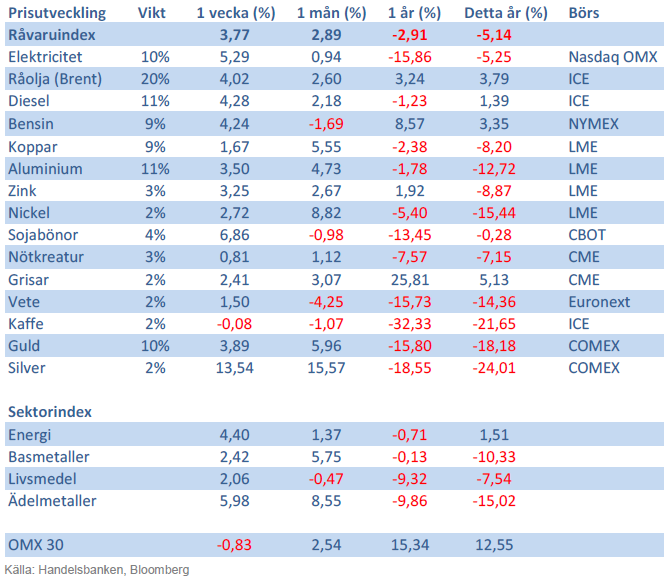

Handelsbankens råvaruindex

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.