Analys

SHB Råvarubrevet 15 november 2013

Ökad sysselsättning i USA

Positiv data i form av Amerikansk sysselsättning gav stöd åt råvarumarknaden. Sysselsättningen för oktober steg kraftigt och sysselsättningen för september reviderades upp. Med tanke på nedstängningen av en del statliga myndigheter och de svårigheter som då uppstod var utfallet klart över förväntan. Det starka utfallet ökar på marginalen sannolikheten för att Federal Reserve påbörjar nedskalningen av obligationsköp och vilket fart på globala långräntor. Å andra sidan, med anledning av nedstängningen är oktoberdata svårtolkad, inte minst då statistiska undersökningar inte kunnat utföras enligt normala rutiner. Så det är inte helt självklart att sysselsättning förblir över 200 000 framöver.

Janet Yellen kommer med största sannolikhet att efterträda Fedchefen Ben Bernanke när hans mandatperiod tar slut den 31 januari. Yellen är en stark anhängare av kvantitativa lättnader (obligationsköp) och veckans utfrågning i Senaten var ett kvitto på att Fed lär fortsätta på inslagen linje under hennes ledning. Det bidrog till ökad riskaptit då investerare tolkade det som att en minskning av tillgångsköpen inte ligger runt hörnet ännu.

Utfallet från strategimötet i Kina som påbörjades förra fredagen har ännu inte publicerats. Tillväxtstarka uttalande kommer ge råvaror en fortsatt skjuts uppåt och vi ser speciellt basmetaller som köpvärda.

Basmetaller

Fallande priser för metallerna

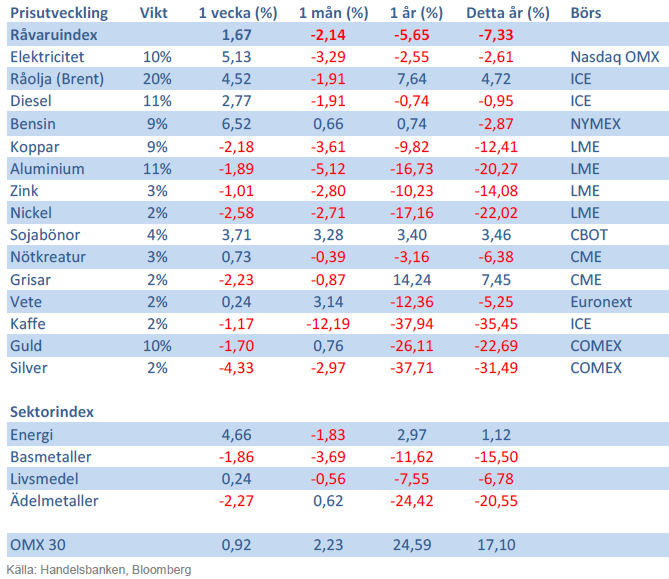

Handelsbankens basmetallindex faller drygt 1 % under veckan. Yellens uttalande vid nomineringsutfrågningen i torsdags tolkades som mjuka av marknaden då inga tydliga besked om tapering gavs. Detta skapade visserligen uppgångar men de stora metallerna koppar, aluminium, nickel och zink slutar veckan på minus. Koppar leder nedgången med nästan 3 procent, bland annat till följd av data som visar på fallande investeringar i kraftnätverk i Kina, som är ner 20% y-o-y. Koppar till bland annat kraftledningar står för 40 % av Kinas totala kopparkonsumtion.

LME meddelade förra veckan att de inför kortare leveranstider från börsens lager från och med 1 april 2014. Långa kötider har som bekant pressat upp fysikiska premier (med 100-200 procent över 10 årsnittet). Regleringen innebär förkortning av leveranstiden från 100 till 50 dagar. Trots fallande priser denna vecka tycker vi metallerna ser köpvärda ut. Visar ledarna i Kina på starka tillväxtmål gäller det att vara positionerad för en uppgång.

Vi tror att Kinas tillväxt kommer överraska positivt under Q4 och Q1, vilket kommer stärka metallerna. Vi tror på: LONG BASMETALLER

Ädelmetaller

Guldet fortsätter sin väg ned

En ganska händelsefattig vecka för guldet närmar sig sitt slut, och vi bibehåller vår negativa syn på ädelmetallsektorn. Guldet handlar nu 1.5 % lägre än förra veckan, och större delen av prisfallet inträffade vid förra fredagens starka arbetslöshetsstatistik från USA.

Den troliga utnämningen av Janet Yellen som Bernankes efterträdare vid Fed-rodret borde peka mot ytterligare stimulativ penningpolitik i USA (kvantitativa lättnader) och en förskjutning av tapering in i framtiden. Detta ska ställas mot förbättrad amerikansk ekonomisk statistik. Samtidigt ser bilden lite svagare ut i Europa igen efter ECB:s sänkning, och bilden för guldet är alltjämt oklar. Veckan som gått har sett ytterligare små utflöden ur guld-ETF:er, en trend som pågått ända sedan årsskiftet då guldet handlade strax under 1700 USD per uns. Investeringsflödena ger därmed inget stöd för någon teori om att guldets vändning uppåt skulle vara nära i antågande.

Efter en uppgång under sommaren tror vi åter att guldets väg lutar utför. Vi tror på: SHRT GULD H

Energi

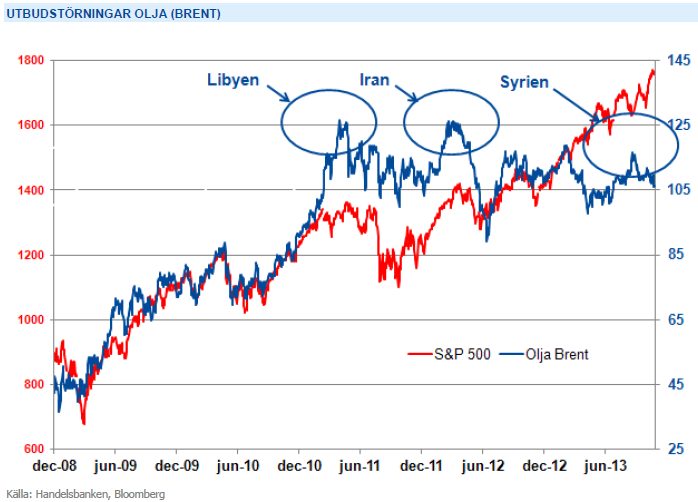

Osäkerhet i Libyen stärker oljan

Oljemarknaden stiger närmare 3 procent under veckan med stöd från amerikansk sysselsättningsstatistik och den politiska oron i Libyen. Även om amerikanska lagersiffror fortsätter stiga mot förväntan tror vi att oljepriset kan komma att stiga något ytterligare, främst med tanke på osäkerheten i Libyens utbud och det ständigt återkommande säkerhetsfrågorna kring Iran vilket motiverar en liten riskpremie även om det fundamentalt ser något bättre än för några veckor sedan. Vi går mot vintertid vilket snabbt kan driva på oron kring en låg reservkapacitet så vi ligger fast med vår syn om att Brentoljan alltid är köpvärd ner mot nivåer om 104-105 dollar med potential på uppsidan.

Elmarknaden fortsätter att stiga med närmare 2 procent denna vecka som ett resultat av en något starkare Tysk marknad och utsikter om mer normalt väder från inledningen av nästa vecka samtidigt som energikolet som väntat finner stöd på dessa låga nivåer. Energibalansen visar på ett underskott om 18 TWh mot normalen och Forsmark 1 har gått halvt ur drift pga av dränageläckage så vår positiva syn på prisutvecklingen kvarstår.

Energiunderskott tillsammans med osäkerhet kring kärnkraftsverken inför vintern talar för högre elpris. Vi tror på: LONG EL

Livsmedel

Kaffepriset ned 66% sedan maj 2012

Terminspriset (marskontraktet) på Arabicakaffe i New York bröt genom 1.10 dollar/Ib nivån i slutet av oktober och har inte riktigt orkat ta sig upp igen sen dess. Kaffepriset har fallit 66 procent sedan maj 2011 och handlas idag på samma nivå som mars 2009. Den totala produktionen från de största kaffe-exportörerna för kaffeåret 2012/2013 uppskattas landa på rekordnivåer och likaså den totala exporten.

Det är naturligtvis för tidigt att göra en rättvis uppskattning av världsproduktionen för kaffeåret 2013/2014 och efter nästan tre raka år med fallande priser har vi ännu inte sett ett trendbrott. Men det som bl.a. talar för en uppsida är de låga priserna som kan komma att avskräcka kaffeodlarna från att vilja investera i kaffebönor. Även defekter från bladsvamp i Mexico och Centralamerika, som orsakade ett produktionsbortfall på 2.7 miljoner bags (1 bag=60 kg) 2012/2013, sägs ha en signifikant effekt på kommande skörd. Lägg därtill att världskonsumtionen väntas stiga med 2,4 procent i snitt årligen.

Försening av skörden efter längre perioder av nederbörd i Brasilien samt en stark brasiliansk real driver upp sockerpriset. Vi tror på: BULL SOCKER

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.