Analys

SHB Råvarubrevet 13 september 2013

I väntan på Fed

Det närmar sig den 18:e september då amerikanska centralbanken väntas ge besked om nedskalningen av obligationsköparprogrammen. Det har skrivits spaltmeter om detta ämne och det råder en bred konsensus om att Fed kommer minska köpen med 10-15 miljarder USD per månad. Vi har argumenterat för att detta är så gott som inprisat och tror inte att senaste tidens risker kring Mellanöstern kommer påverka Feds beslut. Intressant blir det däremot att se vad Fed signalerar kring framtida ränteläget. På onsdag får vi veta.

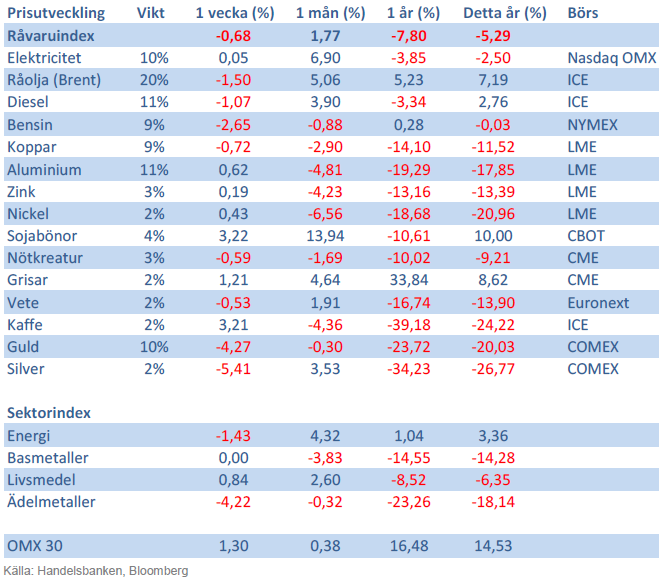

Vårt scenario med en global konjunkturbotten som ligger bakom oss fick fortsatt stöd under veckan med augustidata från Kina som var bättre än väntat. Industriproduktion, investeringar och återförsäljning stiger alla och pekar på en vändning under Q3 i Kina. Vår tro på att Q3:s BNP kommer överraska på uppsidan står fast och vi tycker att den synen har fått stöd i augusti månads barometerdata. Risken för en militär aktion från USA har minskat under veckan efter mötet i Genève. 4 dollar av riskpremien i Brentolja också pyst ut. LME metallerna har tappat sitt starka momentum från augusti. De positiva kinanyheterna klarar inte att vidhålla något rally utan negativa nyheter tar överhanden. Vi tror trots det att makrotrenden i Kina kommer vända trenden snart.

Basmetaller

Motigt trots starkt Kina

Trots positiv kinadata har basmetallerna fallit tillbaka något under veckan på oro för Fed´s tapering. Även Syrienoro kvarstår och gynnar inte risktillgångar som basmetaller och till det lägger vi till sämre än väntad industriproduktion från EU som pressade metallerna, främst kopparn, under veckan. Vi upprepar vår tro att den starka makrotrenden i Kina kommer vända trenden för metallerna snart.

Tenn, som steg kraftigt förra veckan efter nya exportregler i Indonesien, faller denna vecka med 2,3 %. Utbudstörningar i form av exportbegränsningar från världens största producent väntas fortsätta ge stöd åt priset. Då tenn används i tillverkningen av tv, datorer och telefoner visar prognoser samtidigt på ökad efterfråga. Stark makrodata bör ge stöd åt metallerna och vi behåller en positiv vy för denna sektor.

Kinas kopparimport har återigen ökat och såväl inhemska som globala lager har minskat samtidigt som investerare täckt sina korta positioner. Vi tror på: LONG KOPPAR

Ädelmetaller

Guldet fortsätter ned

Guldet har tappat ganska rejält under veckan som gått, drivet av USA:s mildrade retorik i Syrien-frågan. Hela fem procents nedgång på en vecka noterar vi, även om det är väldigt långt från rörelsen i april då det föll nästan 15 procent på bara två dagar. Vår kortsiktigt positiva syn kvarstår, även om det nu börjar kännas utmanande givet vår mer negativa långsiktiga syn. Vi tror dock att det är för tidigt att kasta in handduken på långa guldpositioner, av ett par skäl:

- Vi ser tecken på att inflationen kan komma att stiga, och att det är anledningen till att Fed kommer att guida mot högre räntor (tapering). Inflation är ingen långsiktig drivkraft för guldet, det har vi argumenterat tidigare, men den kortsiktiga effekten kan ge guldet en knuff uppåt.

- Även om retoriken mildrats runt Syrien-situationen så kommer det att kvarstå en hög risk för att något händer, vilket kommer att kunna leda till ”safe haven”-köp av guld.

- Vi ser ett generellt positivt momentum runt råvaror i den makromiljö vi har nu med stigande tillväxt och stigande inflation. Om övriga råvaror stiger tror vi att guldet kommer att följa med, åtminstone på kort sikt.

I ett läge där råvaror generellt har viktats ned av institutionella placerare kan guld och silver få en ”omotiverad” uppgång när dessa indexköpare återvänder till råvaror drivit av bättre utsikter för Kina och USA. Vi tror på: LONG GULD H och LONG SILVER H

Energi

Riskpremien pyser ut

Oljan föll med över 4 procent som mest efter att risken för en amerikansk intervention och upptrappning av konflikten kring Syrien minskat. Marknaden finner dock stöd mot slutet av veckan då Libyen deklarerat force majeure på ytterligare tre terminaler som dragits med problem under flera veckor. Även om Saudiarabien bör kunna täcka upp för detta bortfall de kommande månaderna tär det på en redan ansträngd reservkapacitet och vi anser att det ger fog för nuvarande riskpremie med potential på uppsidan. IEA reviderar dessutom upp sina tillväxtsiffror för global efterfrågan nästa år med 1.1 miljoner fat (+1.2 procent) till 92 miljoner fat. Intressant att notera att IEA även räknar med att USA passerar Ryssland om man ser till produktion av flytande bränslen. Slår vi ihop Olja och NGL förväntas USA nå 10.2 miljoner fat per dag att jämföra med Rysslands produktion om 10.8 mfpd men lägger vi även till den stora andelen av biobränslen bör USA passare Ryssland och nå en bit över 11 miljoner fat.

Elmarknaden och kvartalet Q1 2014 handlas i princip oförändrad under veckan och vi ligger kvar med vår rekommendation om köp då flertalet faktorer fortsatt pekar upp. Spotpriset överraskar på uppsidan men denna vecka är det främst utsläppsrätterna som stärks vilket drar med sig den tyska elmarknaden.

Kolet ångar på om än i måttlig takt vilket i kombination med en starkare dollar (mot euron) innebär ett något högre brytpris för kolgenererad kraft. Väderprognoserna visar på blött väder i mitten av perioden men en något torrare avslutning gör att energibalansen pekar på ett fortsatt underskott om ca 10 TWh.

Oroligheterna i mellanöstern med risk för ytterligare produktionsbortfall ger stöd till oljepriset. Vi tror på: LONG OLJA

Livsmedel

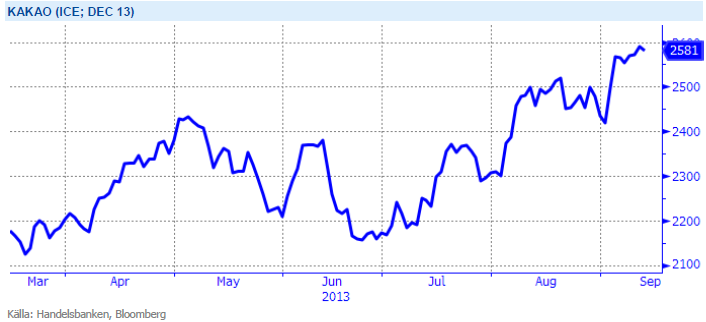

Kakao på årshögsta

Majsskörden går framåt i både USA och EU med bättre än väntad avkastning och kvalitet. Torsdagens rapport från amerikanska jordbruksdepartementet, USDA, visade på högre än väntad produktion av majs vilket pressade priset. Det ser ut att finnas gott om majs framöver i världen och svårt att se priserna gå upp från dagens nivåer. Det blir klart intressant att följa den fortsatta avkastningsnivån för den amerikanska majsen när skörden går norrut men några större överraskningar blir allt svårare att se. Torsdagens rapport visade dock lägre amerikanska lager än förväntat på sojabönor som fick priset att stiga med 4 %. Brist på nederbörd i kombination med varmt väder under augusti månad justerades avkastningen för de amerikanska sojabönorna ned igår och risken för ytterligare sänkningar är inte över än. Vi väntar oss därför en fortsatt nervös marknad kommande veckor tills faktiska avkastningsnivåer blivit mer känt. Uppsidan bedöms dock som ganska begränsad nu som följd av att en stor kommande brasiliansk skörd väntas – dock några månader tills dess. Brasilianska lantbrukare kan idag sälja kommande skörd på termin till rekordhöga priser hjälpt av en svag inhemsk valuta – vilket väntas leda till en rekordhög areal.

Den senaste tidens stigande Lean Hogspriser (gris) är drivet att dyrare priser på nötkött i USA. Fler och fler väljer därför fläsk, vilket har pressat upp priset till nivåer kring 90 cent/Ib. För oss som följt kakaons starka resa under året vet att den extrema hettan i juli vid Afrikas västkust följt av nederbörd under normalen i augusti hotar produktionen från Elfenbenskusten och Ghana. I skrivande stund handlas decemberkontraket över 2 590 dollar/ton, vilket är årshögsta för denna lyxiga mjuka råvara. Dock väntas bättre väderförhållanden för skörden som nu går mot slutfasen. Kaffe-priset däremot fortsätter att backa och har under veckan handlats till fyra års lägsta.

Förväntningar på den kommande risproduktionen är stor och prognoser visar på välfyllda lager. Vi tror på: SHORT RIS

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.