Analys

SEB – Råvarukommentarer, 30 september 2013

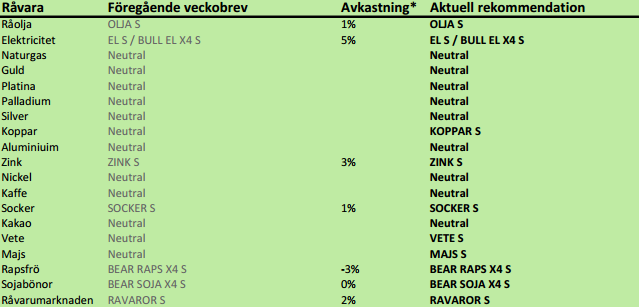

Rekommendationer

*) Avkastningen anges för 1:1 certifikaten där både BULL och 1:1 certifikat är angivna.

Inledning

Elpriset har fortsatt att stiga och BULL EL X4 S belönade dem som köpt med 17% ytterligare avkastning. Den har stigit med 35% den senaste månaden. Ett högre elpris är fortsatt vår främsta rekommendation. Rekyler ska betraktas som köptillfällen.

Vi anser att vi har tidiga tecken på en vändning uppåt i pristrenden för vete och majs. Därför byter vi rekommendation från neutral till köp på dessa. För oljeväxter har vi fortfarande säljrekommendation. Den tekniska analysen av sojamarknaden indikerar ett nytt stort prisfall från fredagens 1319 till 1250 cent per bushel.

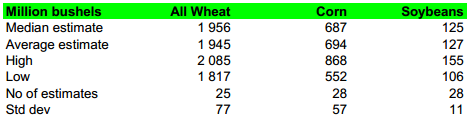

Den sista september är det dags att ta emot lagerstatistiken från USDA: hur stora lagren av spannmål och oljeväxter som fanns i USA den 1 september.

Estimaten hos marknaden är som följer:

Statistiken publiceras klockan 18:00 svensk tid.

Vi går också över till köprekommendation på koppar och certfikatet KOPPAR S.

Det är den så kallade Golden Week i Kina den här veckan, vilket innebär att affärslivet går på sparlåga där hela veckan

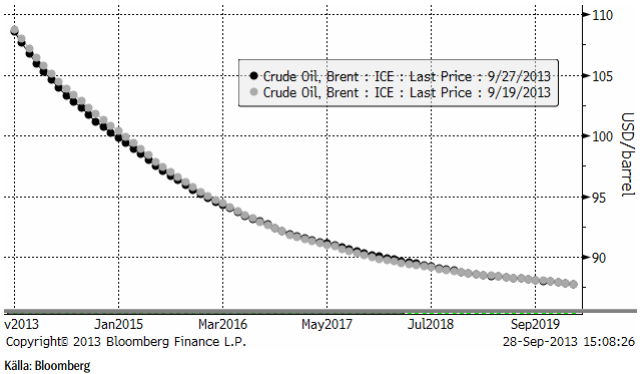

Råolja – Brent

Oljepriset backade med 1% förra veckan. Vi tror det finns risk för ytterligare svaghet i prisutvecklingen.

Terminskurvan för Brent ligger något lägre än förra veckan. Det som annars är så påfallande är rabatten på terminerna i förhållande till spotpriset.

När nu priset fallit tillbaka och rabatten på terminer är så attraktiv, tycker vi att det är ett bra tillfälle att komma in i den lönsamma oljemarknaden och rekommenderar köp av OLJA S. Det är framförallt rabatten på terminerna vi vill komma åt och därför föredrar vi OLJA S framför t ex BULL OLJA X4 S.

Elektricitet

Elpriset har fortsatt upp, vilket har fört med sig att vår rekommendation av EL S gett 5% den senaste veckan och BULL EL X4 S har gett 17% i avkastning. Vi ser att vi närmar oss ett tekniskt motstånd på 44.55 euro per MWh. Trots vad vi skriver nedan, tror vi det kan finnas anledning att tro att det kan komma en rekyl nedåt. Detta är ett utmärkt tillfälle att komma in i marknaden på. Den här haussen drivs av långsiktiga förändringar i marknaden för kol och energi, som varit fallande i tre år och nu vänt upp igen.

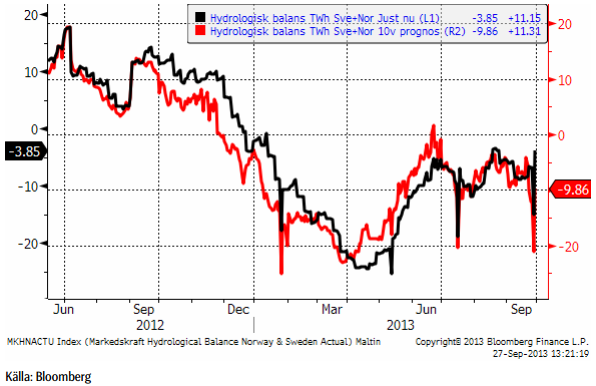

Markedskraft har under hela uppgången haft en säljrekommendation till sina kunder. Och man kan inte heller se någon anledning för dem att tro på en prisuppgång när man ser på deras prognos för hydrologisk balans, som vi ser nedan.

Vi har, som bekant fokuserat på det nedtryckta priset på kol och på att en normalisering av den marknaden har inletts. Ser vi däremot till väderleksprognoser har de inte gett mycket att hålla i. SMHI:s modeller har fladdrat fram och tillbaka mellan blött och torrt den senaste tiden. Den senaste prognosen från i fredags visar på blötare väder. Samtidigt skriver de att det troligaste är ”nog” att det fortsätter som förut. Vi väljer att inte tro på modellerna, utan på vad meteorologerna skriver, alltså håller vi fast vid något torrare väder.

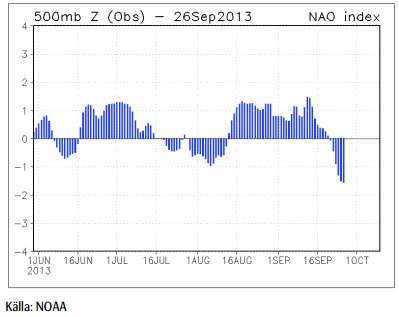

Vad som stödjer detta är beteendet hos den Nordatlantiska Oscillationen / North Atlantic Oscillation (NAO) som har har gått in (djupt) i negativ fas.

NAO i negativ fas innebär att kall ishavsluft tränger söderut och trycker undan de normala vädervindarna, som normalt bär med sig blöt luft från sydvästra Europa, dvs britiska öarna. När NAO är i negativ fas, tvingas denna ström gå söderöver, dvs över Frankrike. En molnfri, knaster-kall vinterdag, där röken från skorstenarna går rakt upp i torr och vindstilla luft, är det typiska vädret vid NAO i negativ fas. Det är en dag när förbrukningen av el är hög och vindkraften står still och ingen nederbörd fyller på den hydrologiska balansen. Det brukar hänga ihop med höga elpriser.

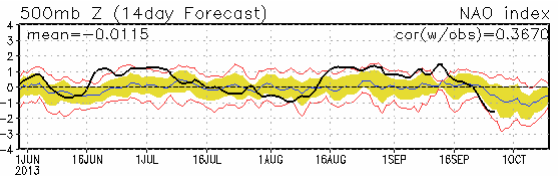

Det är svårt att göra prognoser på NAO långt in i framtiden, mycket svårare än för ENSO. Men det görs ändå och nedanför ser vi NOAA:s 14-dagars prognos. Den visar att att NAO troligtvis kommer att ligga kvar i negativ fas.

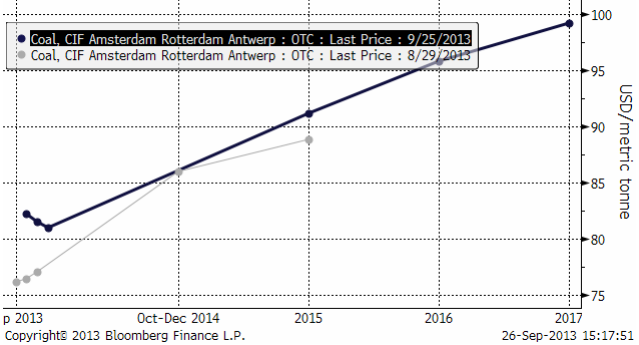

Kolmarknaden i Europa har hamnat i backwardation för korta löptider. Handlare berättar att sentimentet i marknaden har svängt. För en månad sedan var det ingen som oroade sig för att kunna få tag på kol. När man sedan började vilja köpa på sig mer för vintern, märkte man att det var svårt att få tag på varan på marknaden. Nyhetsbyrån Montel rapporterade i måndags för en vecka sedan om att det blivit allt svårare att få tag på kol från Ryssland. Lagernivåerna vid gruvorna är höga, men transportkapaciteten, via tåg, har blivit en flaskhals, samtidigt som mer går på export till Fjärran Östern.

Backwardation är normalt sett ett “bullish” tecken och orsakas oftast av en ökning i efterfrågan, även om förklaringarna som vi sett ovan, bestått av både ökad efterfrågan och hänvisningar till flaskhalsar i transporterna.

Vi rekommenderar köp av el, t ex EL S eller BULL EL X4 S.

Naturgas

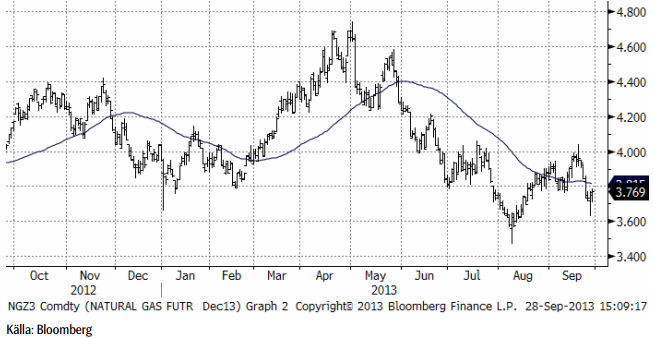

Naturgaspriset som förra veckan var uppe på 4 dollar, föll ner mot 3.60, men rekylerade genast upp mot 3.80.

Vi har neutral rekommendation.

Guld & Silver

Guldpriset, som bröt uppgångsfasen i början på september, ligger nu mellan ett stöd på 1300 och ett motstånd på 1340 – 1350. Det mesta talar trots allt för att det blir en ny nedgångsfas mot 1200 dollar, men det är inte säkert.

Nedan ser vi kursdiagrammet för silver i dollar per troy ounce. Priset ligger precis under en motståndsnivå, men det ser inte ut som en stark startpunkt för veckans handel.

Vi fortsätter att vara neutrala guld och silver och skulle inte vilja köpa någon av dem idag.

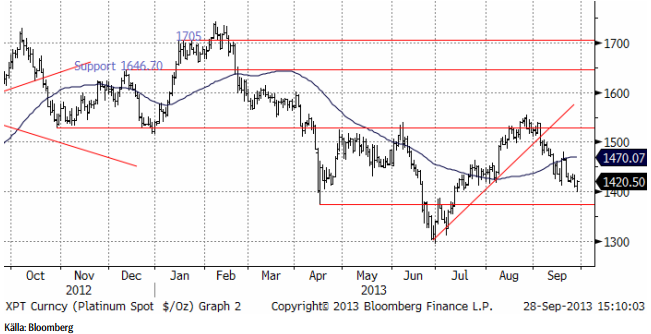

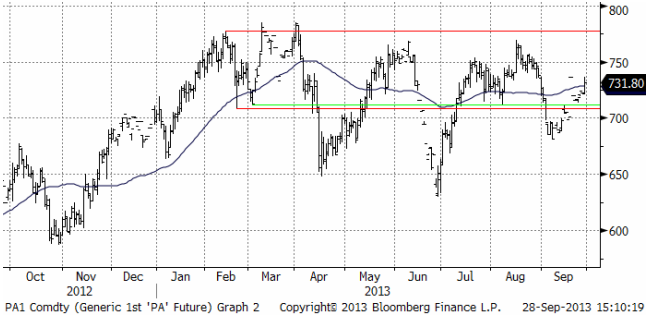

Platina & Palladium

Platinapriset har fallit ner till ett stöd på 1400 dollar. Där studsade priset upp under fredagens handel. Den kortsiktiga trenden är nedåtriktad, men det är möjligt att det finns tillräckligt med stöd på 1400 för att få till stånd en rekyl uppåt.

Nedan ser vi frontmånadskontraktet på palladium. Palladium ligger fortfarande i en slags sidledes rörelse, utan trend.

Vi är för närvarande neutrala platina och palladium, men om palladium skulle falla bara något lite ytterligare, skulle vi vilja haka på och ta en kort position via BEAR PALLAD X4 S. Vi skulle absolut inte vilja köpa någon av dem.

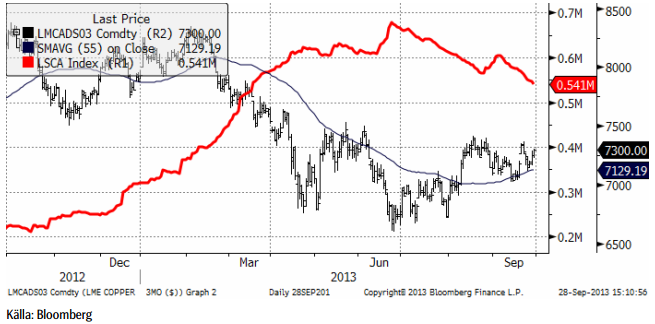

Koppar

Det är vid den här tiden på året som Codelco bestämmer sig för premien för katoder. Den premie som Codelco bestämmer anses vara industrins benchmark och sprider sig genom värdekedjan. Codelco producerar 10% av världens koppar. Förhandlingarna avslutas precis före den traditionella LME-veckan som börjar måndagen den 7 oktober. Europas största kopparsmältverk Aurubis annonserade i fredags att deras premium för 2014 blir 105 dollar per ton. Det är 22% högre än årets nivå. Detta tyder på att Codelco också kommer att lägga sig högre. Högre premier för fysisk metall präglar alla metaller, vilket har LME:s kapacitetsproblem vid sina lagerhus som gemensam nämnare. Det kan också i och för sig vara ett tecken på högre efterfrågan generellt.

Lagren vid LME fortsatte att minska i veckan som gick och vi tror att kopparpriset kommer att testa motstånden från i somras.

Vi går därmed över till köprekommendation på koppar och rekommenderar köp av KOPPAR S.

Aluminium

Tekniskt beter sig aluminiummarknaden som om den stod inför en uppgång mot 1900 – 1950 i det korta perspektivet. Veckan bjöd på en lagerminskning. Handlare har generellt sett en negativ vy på aluminiummarknaden och det är en god grogrund för en uppgång. Marknaden behöver dock produktionsminskningar och det är en fråga om när dessa sker; som vi skrev förra veckan tror vi att det tar längre tid än marknaden hoppas. Den fysiska premien fortsatte att falla i veckan som gick.

Vi har neutra rekommendation, men lutar mot en köprekommendation.

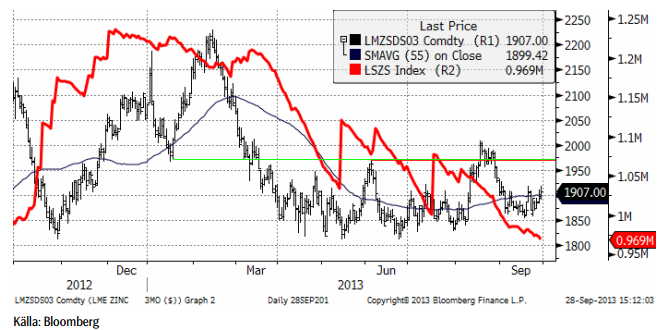

Zink

Som vi har påpekat tidigare är zinkmarknaden gott och väl i en överskottssituation, arbetar sig branschen åt rätt håll. Rekyler nedåt är köptillfällen. Förra veckan bjöd på +2.3%. Till viss del beror veckans lite större plus på den enligt vår mening omotiverade baissiga stängningen på fredagen för en vecka sedan.

Vi fortsätter med en försiktig köprekommendation, av ZINK S.

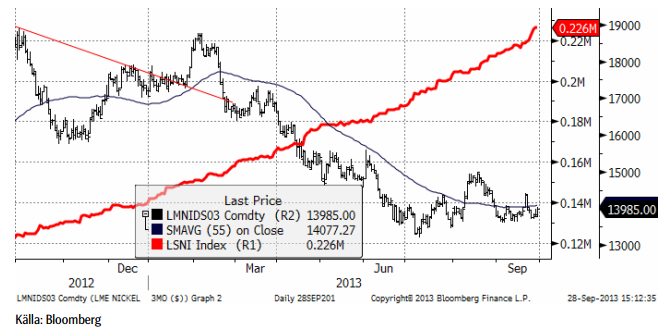

Nickel

Nickelpriset stängde mer eller mindre på oförändrat pris på veckan. Det har varit tyst på nyhetsfronten och priset har följt de andra metallernas rörelser.

Kaffe

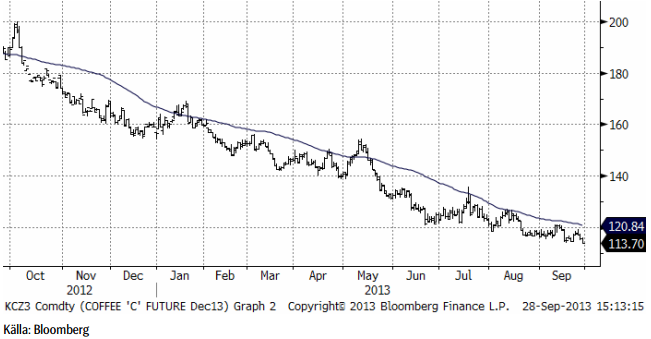

Kaffepriset noterade nya, fräscha, bottennoteringar i veckan som gick. Trenden är nedåtriktad. Vi väntar på en uppgång, men fortsätter att vänta.

Vi behåller tills vidare neutral rekommendation, tills vi ser tecken på ett trendbrott.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.