Analys

SEB – Råvarukommentarer, 25 augusti 2014

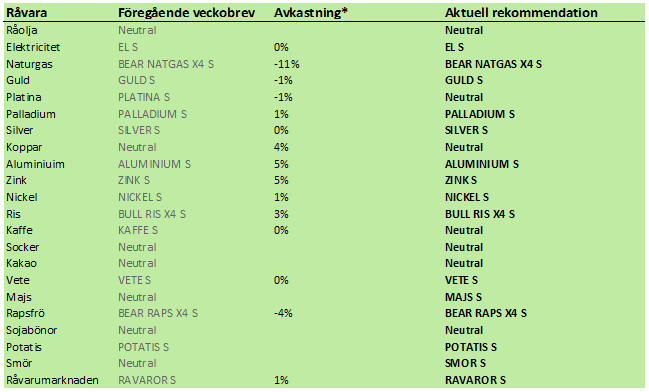

Rekommendationer

Kort sammanfattning

Fokus i råvarumarknaden flyttade sig förra veckan från Kina till USA. För en vecka sedan var den generellt sett svaga utvecklingen på råvarumarknaderna fokuserade på Kina och i synnerhet på den svaga kredittillväxten. Förra veckans starka statistik från USA överraskade marknaden. Retail sales, husmarknaden, och inköpschefsindex var starkare än förväntat.

Det geopolitiska läget blev mer spänt i fredags när ryskt artilleri sköt in i Ukraina, men minskade när den humanitära konvojen lämnade Ukraina. Säkerhetsrådet inkallades i lördags i FN.

Prognosen visar mer regn för regndrabbade områden i EU, vilket kommer att ge stöd för vetepriset.

Råolja – Brent

Orsaken till prisfallet under sommaren är troligtvis inte så mycket ökningen av USA:s skifferoljeproduktion, utan snarare den svaga efterfrågan globalt och Libyens återkomst som exportör. Det var de här två oväntade faktorerna som fick oljepriset att falla. Ser vi på utbudssidan finns ingen anledning att oljepriset ska fortsätta falla. Vissa arabländer producerar maximalt av vad de kan, UAE, t ex. Detta sätter ett golv under priset på olja, eftersom de kan minska sin produktion. Frågan är, som vi har skrivit om tidigare, om de gör det. Fracking kommer att bryta de befintliga oljeproducenternas oligopol och det bästa är kanske att så snabbt som möjligt omvandla olja till dollar medan priset är högt.

Nu börjar snart lageruppbyggnaden inför vinterns ”heating season” och det är dessutom stark tillväxt i USA:s ekonomi.

Man kan dock även se situationen från andra hållet. Oljepriset stängde strax över 102 dollar per fat i fredags. För ett år sedan låg priset på 115 dollar. Givet den geopolitiska situationen i Iraq och med krig mellan Ryssland och Ukraina, så måste man ändå säga att detta är ett svaghetstecken.

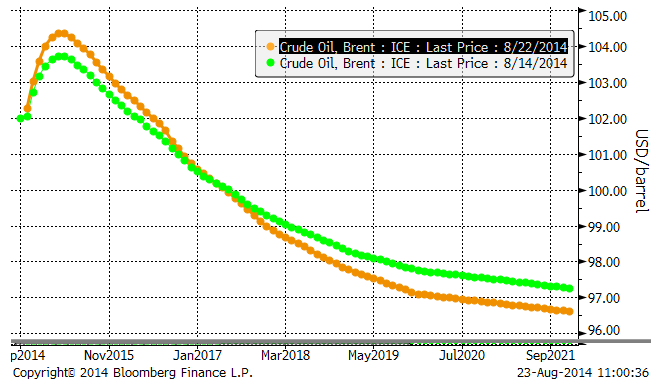

Det är intressant att notera att terminskurvan för brent har gått in i contango, ända till mars nästa år. Det tyder på ett överutbud på kort sikt. Vi vet också att man liksom för fem år sedan, lagrar olja på tanker i Nordsjön och i cisterner i Sydafrika. I diagrammet nedan ser vi att terminskontrakt för leverans nästa år gått upp i pris! Samtidigt har längre terminskontrakt, för leverans 2018 och framåt gått ner! Detta beror sannolikt på en oro för utbudsstörningar det närmaste året, t ex att Libyens export faller bort igen, och på att fracking kommer att sprida sig. Mexiko tog återigen flera kliv under föregående vecka mot att revitalisera oljeindustrin.

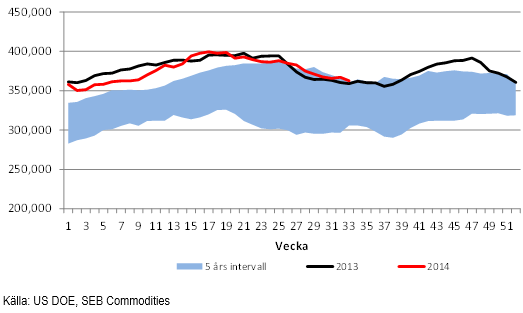

Råoljelagren i USA minskar fortfarande säsongsmässigt, till 363 miljoner fat, men detta är ändå mer än vad det varit någonsin tidigare.

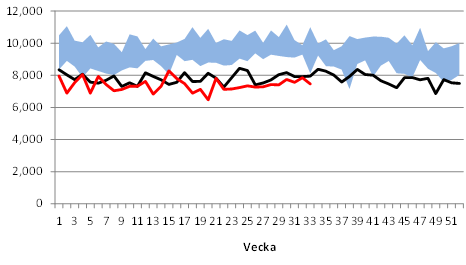

Importen av olja minskade i veckans rapport från DOE och låg till USA ligger under förra årets 500,000 fat under förra årets nivå.

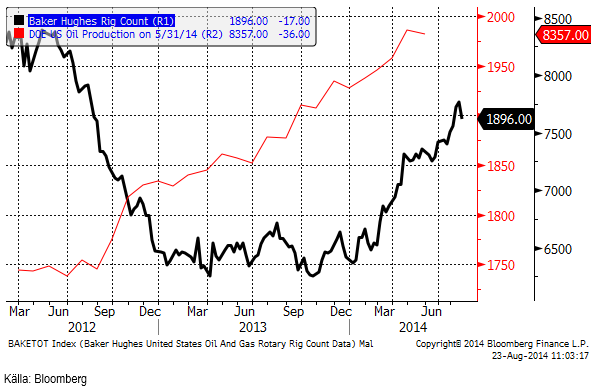

Nedan ser vi ett diagram på antalet oljeriggar i USA, enligt Baker Hughes statistik (svart) och USA:s oljeproduktion enligt US DOE på 8.357 mbpd. Antalet borr-riggar bröt de senaste veckornas starka utveckling och sjönk tillbaka under 1900 riggar. I Kanada ökade däremot antalet.

Med det contango som nu råder, får man betalt för att ligga kort. Vi tror inte på en köpt position, utan på en såld, men nöjer oss för närvarande med att inte ha någon position alls. Om priset rekylerar uppåt tror vi att det kan vara läge att gå kort, t ex genom att investera i en mini-future som t ex MINIS OLJA A S med 5 gångers hävstång.

Elektricitet

Sedan förra veckan har vädret slagit om i det Nordiska marknadsområdet. Kontinental (tysk) el handlas svagare, utan någon särskild anledning att peka på. Kolpriset handlas också svagare.

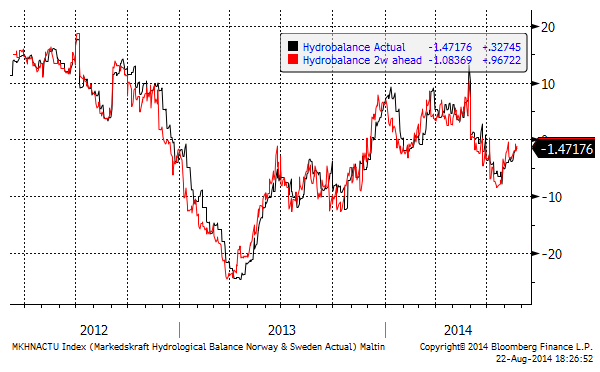

I Norden är hydrobalansen starkare, samtidigt som spotpriset gått upp. Det är mycket märkligt. Det är inte särskilt stor skilllnad mellan kontinentala elpriser och nordiska. Kanske beror det på att billiga traditionella bränslen sätter press på kontinental el.

Tekniskt ser vi att terminspriset för det fjärde kvartalet på Nasdaq Commodities fann stöd på 33 euro per MWh och har studsat upp till 34.14 där marknaden stängde i fredags eftermiddag. Det är möjligt att nästa större rörelse efter den här konsolideringen blir uppåt.

Hydrologisk balans har som nämnts ovan, stärkts.

Vi rekommenderar köp av EL S om priset kommer ner lite.

Naturgas

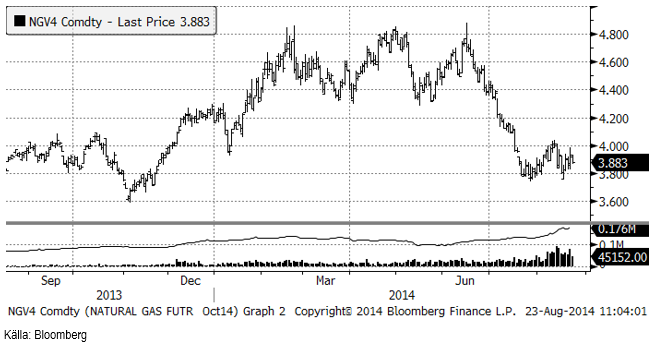

Oktoberkontraktet på naturgas har fortsatt att konsolidera sig. Marknaden stängde ner i fredags, även efter att Baker Hughes rig count kommit in svagare. Vi är inte lika säkra på en nedgång längre, men håller fast vid en (något svagare) säljrekommendation, via investering i t ex BEAR NATGAS X4 S.

Koppar

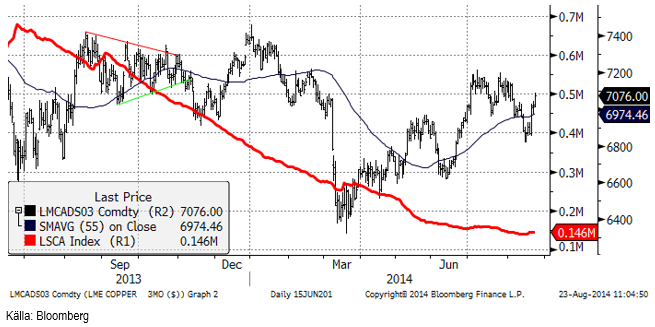

Prisuppgången på koppar i veckan överraskade de flesta. Tekniskt såg kopparmarknaden väldigt svag ut. De flesta rapporter lyfte fram risken för ytterligare säljtryck. Marknaden lyckades dock håla sig ovanför den mest kritiska punkten i fredags för en vecka sedan. När handeln öppnade igen på måndagen och marknaden verkade hålla emot på nedsidan, vände den istället upp. Det är svårt att säga exakt vad det var som utlöste haussen i onsdags, som lyfte priset på koppar från 6850 dollar till 7018 vid stängning. Kinas importstatistik visade att avmattningen fortsätter där. Importen av raffinerad koppar blev 245,000 ton i juli. Det är 16% under fjolårets nivå för samma månad. Trots att fundamenta ser ännu mindre positivt ut, vände priset alltså upp.

Som vi nämnde förra veckan, kan sannolikheten att Kina köper koppar till sin strategiska reserv någon gång, hålla tillbaka allt för vågade korta positioner. En annan faktor, som kan spela in, är att den amerikanska efterfrågan kan fortsätta att förvåna på uppsidan.

Vi rekommenderar neutral position i koppar.

Aluminium

Aluminiummarknaden var förvånande stark i veckan. Handlare hade noterat ”dubbeltopp-formationen” i kursdiagrammet och väntade sig att detta skulle locka fram en våg av blankare (om 1970 dollarsnivån bröts på nedsidan). Liksom i andra industrimetaller vände priset upp dramatiskt i veckan. Aluminiumpriset steg inte bara tillbaka till den positiva trendkanalen, utan noterade också nya högstanivåer och passerade motståndet vid 2050 dollar.

Skillnaden mellan cash och septemberleverans ligger nu i backwardation och contangot i marknaden längre bort i tiden pressades ner förra veckan. Det kan vara ett tecken på att producenter är aktiva och prissäkrar sin produktion i större utsträckning efter att priset kommit upp.

Den fundamentala balansen förbättras, som vi har skrivit tidigare. Frågan är emellertid om den produktionskapacitet som stängdes av före sommaren kan återstartas. Exempelvis frågar vi oss om den brasilianska produktionen, som sägs vara redo att återgå i produktion, kommer att göra det. Anledningen till att den stängdes före sommaren var huvudsakligen att elpriset där var ogynnsamt. Om man tar hänsyn till de höga fysiska premierna, erhåller aluminiumproducenterna runt 2450 dollar per ton för aluminium. Det är en nivå som historiskt har uppmuntrat producenter att öka produktionen.

Vi fortsätter alltså med köprekommendation på ALUMINIUM S.

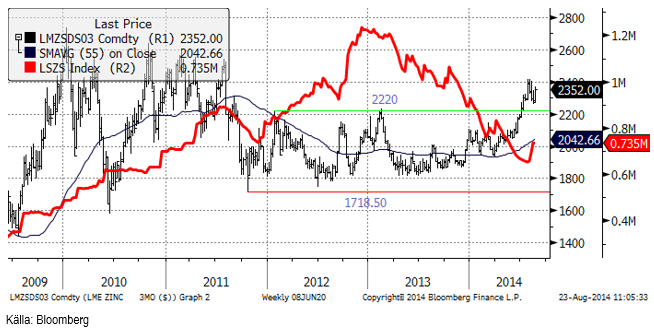

Zink

Som vi skrivit, är prisnivån 2250 en bra nivå att köpa zink på. Innan veckans uppgång, nådde marknaden inte riktigt ända dit ner. Botten noterades vid 2261 dollar innan prisrörelsen ändrade riktning. Trots att prisutvecklingen har följt i stort sett samma mönster som de andra basmetallerna den senaste veckan, har några intressanta data publicerats i veckan. ILZSG presenterade statistiken för det första halvårets utbud och efterfrågan. Rapporten visade ett underskott på 234,000 ton, fördelat på 41 kt under det första kvartalet och ökat till ett underskott på 193 kt under det andra kvartalet. Det är extremt starka tal.

Frågan är nu hur det tredje kvartalet utvecklar sig. Säsongsmässigt brukar det tredje kvartalet vara svagt. Högre aktivitet i kinesiska smältverk, vilket rapporterats, antyder att marknaden kan ha gått tillbaka till balans. Den generella trenden stöder dock den prisutveckling vi ser i zinkmarknaden och vi tycker att man ska köpa zink eller köpa mer om tillfälle uppstår.

Vi rekommenderar köp av ZINK S.

Nickel

Vi har skrivit att bull-caset för nickel är intakt och behållit köprekommendationen. Vi tror dock att reaktionen i den fundamentala balansen och i priset har skjutits upp till senare i år, eller till början av 2015. Det varkar som om terminsmarknadens tålamod ändå håller på att prövas. Prisuppgången lyckades inte övergå i hausse, som i de andra basmetallerna. Tekniskt gjorde marknaden ett test av motstånden på ovansidan. Triangelformationen såg att vara bruten, men det utlöste inte den normala köpvågen som oftast följer på ett sådant tekniskt utbrott.

Det finns en allmän undran vad det höga och till och med stigande LME-lagret betyder. Det förekommer ingen export från Indonesien. När de befintliga lagren av malm är förbrukade i Kina, väntas produktionen av NPI avta dramatiskt. De flesta marknadsbedömare förutspådde att detta skulle inträffa nu under det tredje kvartalet. Enligt de senaste rapporterna har man vid de kinesiska smältverken lyckats blanda låghaltig malm från Filippinerna med det befintliga lagret av malm från Indonesien och på så sätt kunnat fortsätta produktionsprocessen. Notera dock att detta innebär att produktionskostnaden måste vara något högre. Enligt den tidigare uppskattningen låg produktionskostnaden vid en nivå som motsvarar 17000 – 18000 dollar för rent nickel med den gamla processen med lägre nickelinnehåll.

Enligt Metal Bulletin, är det möjligt att nickeltackor skeppats från kinesiska lager till LME:s lagerhus efter Qingdao-skandalen. Produktionen av rostfritt stål visar stark tillväxt över hela världen, även om det tredje kvartalet ofta är svagt, särskilt i Europa. Faktum kvarstår att Indonesiens malm måste ersättas av utbud från annat håll. Förr eller senare kommer detta att visa sig i ett minskande LME-lager, men mest tydliga indikatorn.

Guld

Efter veckan starka ekonomiska statistik från USA, sågades guld som investering av flera kommentatorer. Dollarn väntas stärkas och räntehöjningarna i USA rycker närmare, är resonemanget. På motsatt sida finns de som säger att USA inte alls har råd med högre ränta. En högre ränta innebär också högre ränteutgifter på den enorma statsskulden, påpekar de. Det och att Janet Yellen, FED:s chef, aldrig varit särskilt intresserad av höga räntor, pekar på att räntehöjningarna förmodligen ligger lite längre fram i tiden och blir lite försiktigare än vad folk generellt tror.

Det är dock märkligt att guldpriset inte utvecklats starkare i sommar än vad den har gjort, när geopolitiska konflikter fördjupats såväl i Europa mellan Ryssland och Ukraina och i Asien mellan Ryssland och Japan och mellan Kina och dess grannländer, främst Japan och Vietnam och ISIS härjar såsom saracenerna för 1000 år sedan strax utanför Turkiets (dåtida Byzantiums) gräns.

Nedan ser vi ett veckochart över guldprisets utveckling i dollar. Tekniskt stängde marknaden i fredags precis ovanför golvet i triangelformationen. Ett brott på nedsidan skulle kunna föra ner priset till 1250 i första hand och till 1180 i andra hand. Ett sådant brott av en så stor triangelformation innebär dock att priset i så fall skulle kunna fall ännu djupare.

Det återstår att se – och agera efter – ett sådant utbrott.

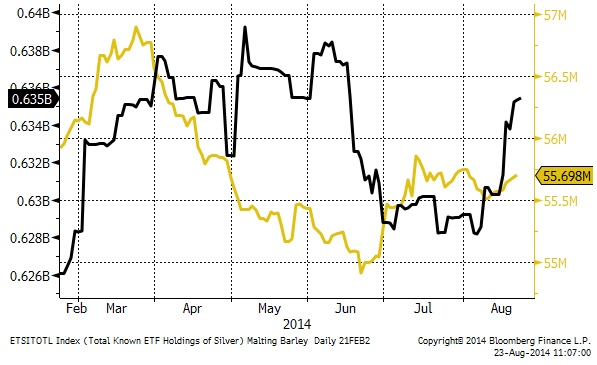

Nedan ser vi att det varit inflöde i guldfonder (gul kurva, antal uns i ETF:er) under den senare delen av augusti. Vi har även märkt av att svenska placerare köpt guld, inte bara GULD S utan även fysiskt guld, vilket vi kan hjälpa till med för våra private bankingkunder.

Som vi ser har dock intresset för att investera i silver ökat ännu mer. Medan guldtackor kan köpas utan moms i Europa, får man betala moms när man köper silver, som man inte får igen när man säljer. Spreaden blir då över 30% mellan köp- och säljkurs på fysiskt silver. Därför genomförs nästan alla investeringar i silver via värdepapper, t ex SEB:s börshandlade certifikat SILVER S.

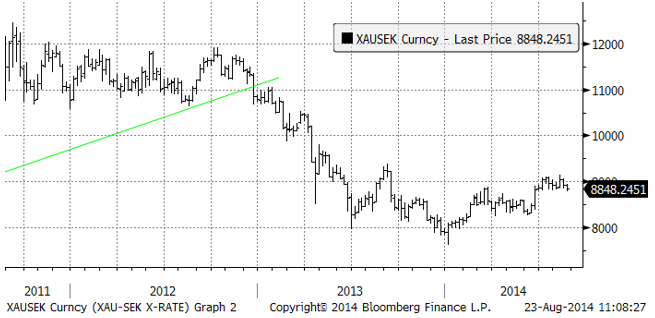

Nedan ser vi guldpriset i svenska kronor per uns. Guld ser mer ”bullish” ut ur ett svenskt perspektiv, än ur ett dollarperspektiv.

Vi rekommenderar köp av GULD S.

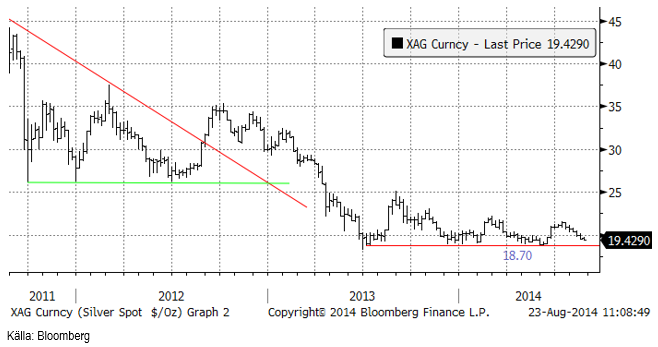

Silver

Silverpriset ser mer ut att vara i rekyl inför en större uppgång, som eventuellt kommer, än guld. Priset är nära golvet i den konsolidering som pågått sedan mitten av förra året.

Det som särskilt lockar investerare till silver framför guld just nu är att silver är historiskt billigt jämfört med guld. Nedan ser vi ett diagram över priset på guld uttryckt i silver.

Vi anser att silver är mer köpvärt än guld och skulle vilja köpa på de här nivåerna. Vi rekommenderar köp av SILVER S.

Platina & Palladium

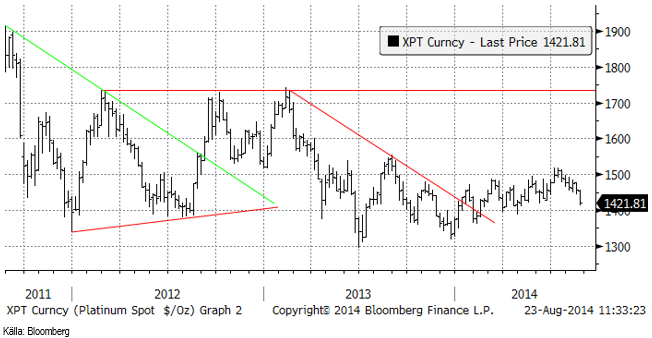

Förra veckan skrev vi att det finns risk för besvikelser, vilket kan leda till likvidering och kursfall istället för uppgång, om platina. Det var det som hände. Platinamarknaden drabbades av vinsthemtagningar och priset föll ner till 1422 dollar per uns när marknaden stängde i fredags. Förhoppningarna har varit stora på en ordentlig uppgång i platina och det finns sannolikt ännu en hel del material som kommer att komma ut på marknaden.

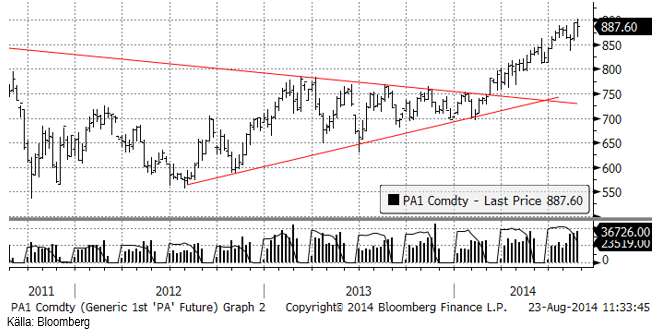

Prisdiagrammet på palladium ser vi nedan. Palladiummarknaden påverkades delvis av likvideringen i platinamarknaden, men lyckades ändå hålla emot – vilket är ett positivt tecken.

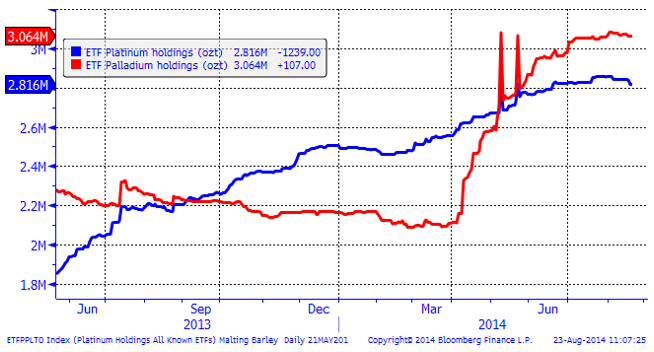

Nedanför ser vi hur mycket metall som finns i börshandlade fonder för platina respektive palladium. Vi ser att innehaven i platina ökat under lång tid. Det finns alltså många som köpt på ungefär samma prisnivå som nu, men för ganska länge sedan. Vi ser att flödet har vänt till utflöde under förra veckan. Om det är början på en större trend, kan priset på platina falla en hel del.

Vi rekommenderar att man går ur eventuella långa positioner i PLATINA S och lägger sig neutral. Däremot tycker vi fortfarande att PALLADIUM S kan vara köpvärt.

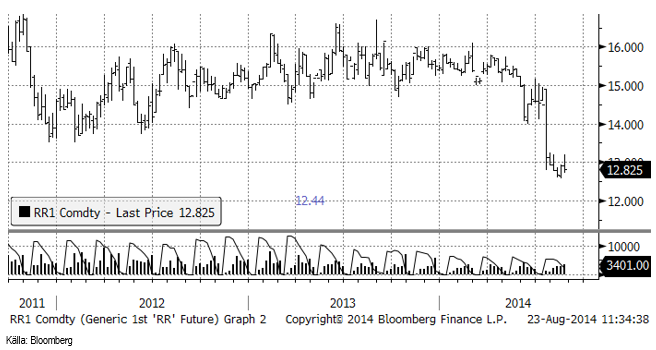

Ris

Priset på ris (novemberkontraktet på CME) steg initialt men föll sedan tillbaka. Den statistik som kommit de senaste veckorna pekar på lägre skördar av ris i år. I veckan fick vi en sådan från Kina. Kinas tidiga risskörd minskade med 0.4% jämfört med förra året till 34 mt enligt National Bureau of Statistics i fredags.

Vi tycker inte att detta talar för ett fortsatt prisfall på ris, utan rekommenderar att man snarare investerar i RIS S.

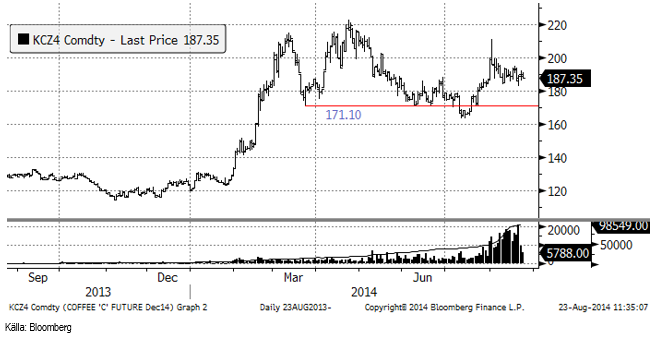

Kaffe

Många kommentatorer har gett köprekommendationer på kaffe, kanske i förhoppning om en ny hausse likt den som började i januari. Vi delar inte den åsikten, och tror att priset håller sig på nuvarande nivå för att så småningom sjunka. Det kan hända att det blir ett underskott i kaffemarknaden det kommande året, men detta är ett övergående fenomen. Grundproblemet med den överkapacitet som byggdes upp i början av 10-talet har inte lösts genom nedläggning. Strukturomvandlingen har fördröjts av torkan i Brasiliens kaffeodlingar och snart återkommer detta till agendan, med sjunkande pris som verktyg.

Vi rekommenderar neutral position i kaffe.

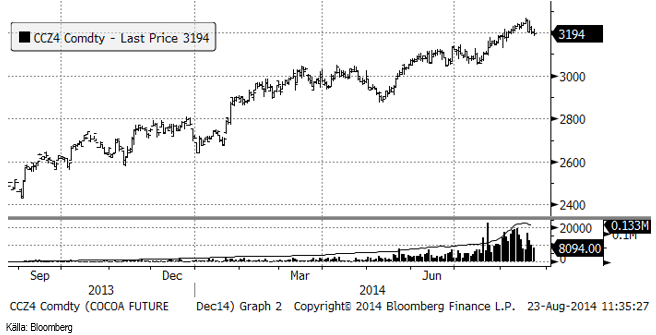

Kakao

Decemberkontraktet på kakao, som inte verkade vilja vända av nedåt, fick en välbehövlig korrektion i veckan som gick. Vi tycker inte att det är ett tillfälle att köpa. Uppgången börjar bli väl mogen. EU, som är den största konsumenten av kakao, går mot recession som helhet och även om kakao har antidepressiva effekter, förutsätter en efterfrågan att plånboken tillåter konsumtionen.

En faktor som kan påverka priset positivt är spridningen av den fruktade sjukdomen Ebola i odlingsområdena, vilket har potential att åtminstone hämma transporter och export av kakaobönor.

För analyser på fler jordbruksråvaror se SEBs andra analysbrev.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.