Analys

SEB Råvarubrev 9 februari 2016

Lättnadsrally eller något mer bestående?

Även förra veckan kantades av hög volatilitet och stor osäkerhet i de finansiella marknaderna. Svagare amerikansk arbetsmarknadsstatistik, en mjukare ton(?) från FED och stor osäkerhet avseende utflödet ur den Kinesiska valutareserven (som hamnade på $99.5 miljarder, något lägre än decembers utflöde på $107,9 miljarder) var alla event som adderade till nervositeten.

Valutor: US-dollarn var redan på tillbakagång efter FED-medlemen Dudly tidigare under veckan uttryckt sig överraskande (i alla fall om man ser till prisrörelsen) mjukt avseende en nästa räntehöjning i mars. Mer dollarsvaghet ser ut att vara på väg, i alla fall på kortare sikt (vi ser en risk för att €/$ når 1.14 området). Bank of Japan måste vara oerhört besvikna då det initiala JPY-fallet efter räntesänkningen till -0,1 % nu mer än fullständigt reverserats (ECB’s mjuka ton har ju inte heller förhindrat euron att stiga). Har QE nu nått vägs ände?

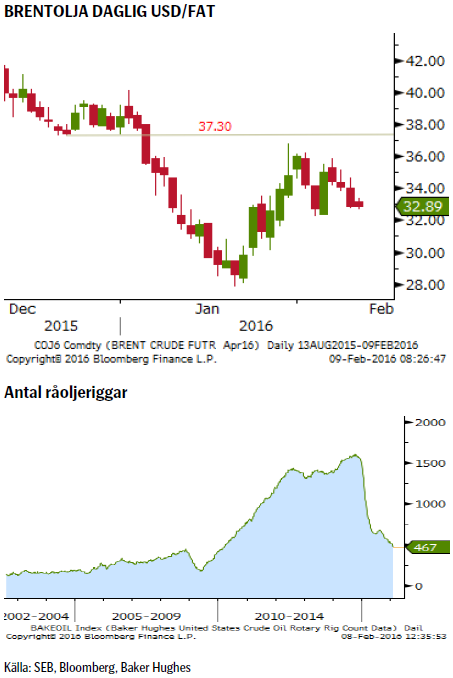

Råvaror: Den fallande dollarn tillsammans med positionsjusteringar (en kraftig ökning av långa kontrakt från förvaltade konton) fortsatte att trycka upp priserna på framför allt olja och metaller. Vad gäller oljan så bör nog innevarande uppgång ses som korrektiv, vilket dock inte utesluter ytterligare uppgång på kort sikt. Vi tror dock att oljan antagligen ännu inte sett sin absoluta botten varför ett säljläge bör sökas under kommande veckor. Antalet borriggar föll förra veckan till sin lägsta nivå sedan 1999 (men kom ihåg att en borrigg idag är betydligt produktivare än en för bara ett par år sedan…).

Börser: Än så länge är det inte mycket som talar för att vi nått korrektionsbotten. Dock borde den fallande dollarkursen ge stöd åt den amerikanska marknaden och de stigande råvarupriserna åt den brittiska börsen med sina många och stora råvarubolag.

Räntor: Fortsätter att vara under press. Sänker Riksbanken reporäntan än djupare ned i negativt territorium? Svaret kommer kl. 09:30 på torsdag.

TRENDER I SAMMANDRAG

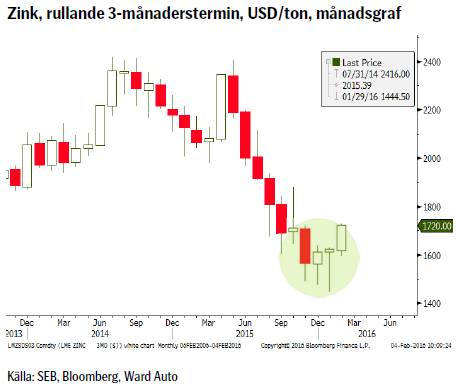

- Olja och metaller hade en mycket stark vecka understödda av den svagare dollarn.

- Trots den kraftiga rekylen befinner sig oljan fortfarande i en fallande trend.

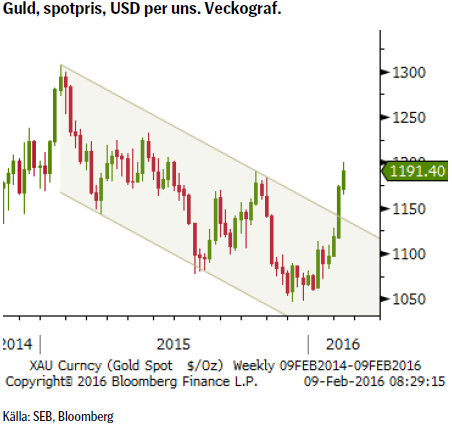

- Vi finner utvecklingen i guld och zink som de mest lovande av metallerna.

- Kaffe ser ut att ha avslutat sin stigande korrektion.

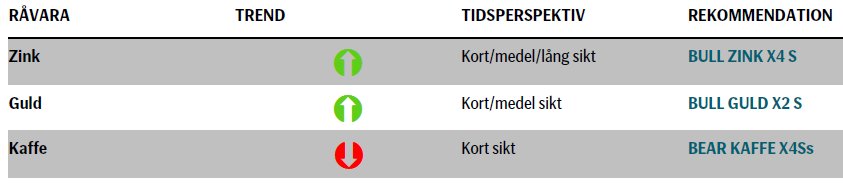

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA (BRENT)

TREND

- Överutbudet består.

- Iran påbörjar snart leveranser av ca 300,000 fat per dag till EU (Franska Total börjar ta leveranser om 160,000 fat per dag från 16:e februari). Detta lär bara vara början. Iran är i desperat behov av intäkter.

- Vare sig samtalen mellan OPEC och Ryssland eller söndagens intra OPEC träff mellan Saudi och Venezuela gav något resultat.

- Borriggarna fortsätter att ”falla” och har nu nått 1999 års nivå (dock är ju dagens riggar betydligt produktivare än de äldre så jämförelsen haltar dock något).

REKOMMENDATION

- BEAR OLJA X2 S om/när priset når $37/fat.

ZINK

TREND

- Tecken på kraftigare korrektion eller t.o.m. trendvändning föreligger efter prisutvecklingen under december och januari (de långa spikarna på nedsidan indikerar ”besegrade” säljare).

- US-dollarn korrigerar lägre efter oväntat ”mjukt” tal från FED’s Dudley (räntehöjningen i mars ifrågasatt).

- Produktionen fortsätter att falla med både neddragningar såväl som gruvstängningar.

- Bilindustrin går starkt (lägre drivmedelspriser styr även kunderna mot allt större bilar).

- Säsongsmönstret är normalt positivt för februari och mars.

REKOMMENDATION

- BULL ZINK X4 s

GULD

TREND

- Efter att marknaden misslyckats med hålla fast vidbrottet ned till nya lägstapriser under december noterar vi att marknaden i en accelererande fas verkar täcka sina korta positioner. Förra veckans uppgång var den största sedan början av 2015.

- Då de senaste årens mönster av fallande toppar och bottnar nu brutits och nedåtkanalen från början av 2015 lämnats bör vi kunna räkna med ytterligare uppgångar under våren mot $1300/1350 området.

- Den korrigerande dollarn förstärker för närvarande guldets uppgång.

- Kina’s centralbank (bland annat) fortsatte att även under januari att bygga upp sin guldreserv.

REKOMMENDATION

- Vi rekommenderar att köpa BULL GULD X2S samt att öka vid en guldrekyl ned mot $1150.

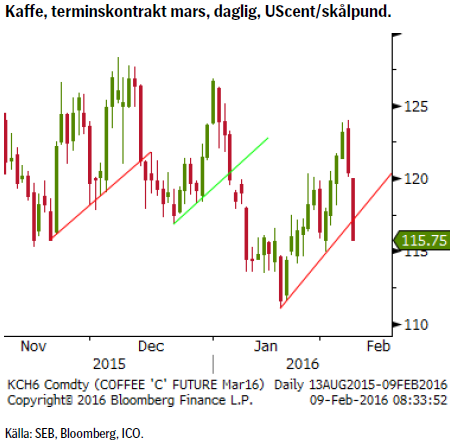

KAFFE

TREND

- Nedåttrenden är fortsatt obruten trots den senaste rekylen och den korta stödlinjen också vika igår.

- ICO, den internationella kaffeorganisationens senaste prognos pekar mot en ökad produktion för säsongen 2015/2016 jämfört med föregående säsong.

- Korrelationen mellan råolja och kaffe är relativt stark då petroleumprodukter är en viktig insatsvara i dagens jordbruk (till skillnad mot valutakurserna som har visat sig ha låga korrelationer med kaffe). Eftersom vi anser att oljans uppgång är temporär bör även kaffet fortsätta sin kräftgång.

REKOMMENDATION

- BEAR KAFFE X4 S (vi rekommenderar att öka på en bearposition vid brott under 114.95). Stopp om priset stiger över 124.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.