Analys

SEB Råvarubrev 8 mars 2016

MARKNADEN I KORTHET

Sedan förra veckan har vi fortsatt att handla med i huvudsak en positiv underton. Arbetsmarknadsstatistiken från USA pekade på fortsatt tillväxt men med mycket svag lönetillväxt (=längre tid innan nästa FED-höjning). Över helgen har den kinesiska ledningen (Folkkongressen) signalerat att ytterligare monetära och fiskala åtgärder är att vänta vilket gav stöd åt börs och råvaror (järnmalmskontraktet i Shanghai steg t.ex. 19% på måndagen, den största enskilda uppgången någonsin). På torsdag förväntas ECB tillföra ytterligare monetära stimulanser.

Råvaror: Förra veckan avslutades mycket starkt med ordentliga uppgångar i olja och metaller. Även en del jordbruksprodukter drogs med i uppgången. I och med att ett antal olika råvaror nu nått eller är nära att nå sina primära korrektionsmål så bör vi vara lite försiktigare med att ta nya långa positioner. Snarare bör vi fundera på att ta hem en del vinst efter den senaste tjurrusningen för att sedan i vissa fall söka ett nytt och bättre läge att gå in igen (detta gäller speciellt guldet). Balansen för kaffet har försämrats vilket gör att möjligheten till uppgång förbättrats på sistone (och spekulanterna är väldigt korta = möjlig explosive rörelse om ett brott kommer på uppsidan). 20:e mars är en viktig dag i kalendern då OPEC och icke OPEC-medlemmar träffas i Ryssland för att diskutera frysningen av oljeproduktionen.

Valuta: Dollarn försvagades en del under veckan och speciellt så mot tillväxtmarknader som Brasilien, Sydafrika m.fl. Den japanska yenen är fortsatt efterfrågad så toppen är nog ännu inte satt.

Börser: Handlade fortsatt positivt men har nu i flera fall nog gått lite väl långt på kort tid. Räkna med rekyl på nedsidan om inte ECB levererar. Noterbart är också hur mycket bättre tillväxtmarknaderna gått sedan råvarorna började korrigera uppåt.

Räntor: Obligationsräntorna steg överlag med den tydligaste signalen i den tyska 10-åriga Bunden.

TRENDER I SAMMANDRAG

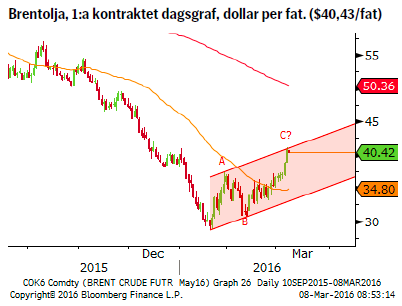

- Brentoljan har nu nått sitt primära korrektionsmål, $39/fat.

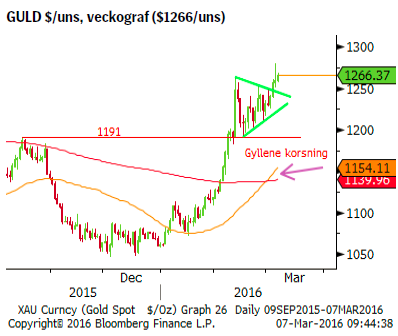

- Guldets innevarande uppgång är den sista i denna fas (ta vinst).

- Basmetallerna (exklusive aluminium) har nått eller är nära förstahandsmål.

- Majs och kaffe har möjliga dubbelbottnar.

- Vi väntar på dollarns nästa uppgångsfas.

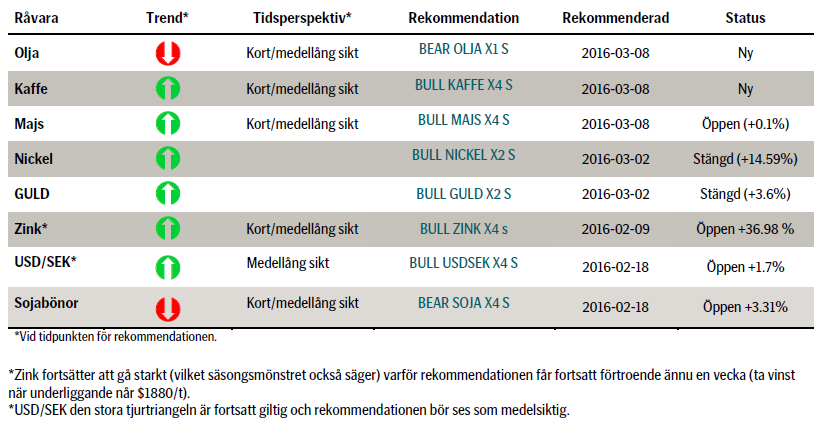

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

TREND

- Antalet riggar har fortsatt att falla och ligger nu på 392 stycken vilket bara är 13 stycken över lägstanivån sedan statistiken infördes 1948.

- I västra Oklahoma (Andarko basin) steg dock riggarna till sin högsta nivå sedan augusti (lönsamt igen efter prisuppgången?).

- Utflöden ur olje-ETF:er inger tveksamhet om ytterligare uppgång.

- Långsammare uppbyggnad av långpositioner.

- Kurdisk olja (upp till 600k fpd) bör åter börja flyta till Turkiet igen inom någon dag (efter sabotaget i februari).

- Fru Clinton ett hot mot skifferspräckning? Ja alla fall om man lyssnade till en av de senaste debatterna.

- Kurvan har flackat betydligt då det i huvudsak är framändan som stigit i pris.

- Kina har förlängt tiden till när den strategiska reserven ska vara full till efter 2020 (lagerproblem?). Långsammare uppbyggnad innebär lägre inköpstakt, vilket dock inte ännu syns i statistiken som senast (februari) visade på ett nytt importrekord.

REKOMMENDATION

- BEAR OLJA X1 S (vi rekommenderar att öka hävstång om/när priset faller under $36,25/fat).

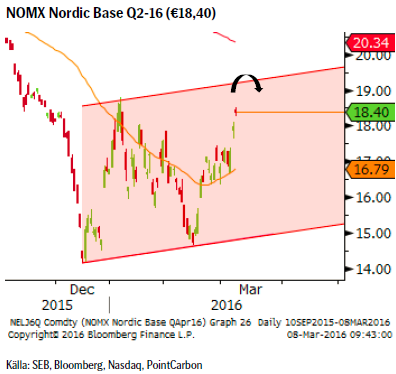

EL

TREND

- Befinner sig fortsatt i en konsolidering (samma typ av trevågigt korrektionsmönster som i olja) inom en fallande trend.

- Prognosen för temperaturen de kommande 10 dagarna pekar på normal till något under medel i slutet av perioden.

- Nederbörden förväntas bli något under medel.

- Hydrobalansen, som för närvarande är -0.4 TWh förväntas under prognosperioden falla till -5 TWh.

REKOMMENDATION

- Ingen rekommendation för närvarande (en möjlig säljkandidat upp emot €19,30).

MAJS

TREND

- Den rådande trenden är nedåtriktad men har tappat fart.

- Jordbruksekonomer vid Illinois universitetet har tittat på vad som händer med skörden efter en kraftig El Niňo (den som slutar nu är en av de kraftigaste uppmätta) och kommit fram till att det är 2/3 sannolikhet för en normal skörd och 1/3 risk för en dålig skörd.

- FAO sänkte förra veckan sin prognos för världsproduktionen, dock bara marginellt med några miljoner ton.

- Däremot så är utsikterna för södra Afrika riktigt dåliga. Torkan pga. El Niňo gör att t.ex. Sydafrika förra veckan hade sin största veckovisa import under 2015/16.

- Stora lager gör att någon större prisuppgång inte är att vänta (USDA prognosen är ett snitt på $3,65 för säsongen) men också att ett brott över 373 skulle överraska marknaden.

REKOMMENDATION

- BULL MAJS X4 S (dubbla vid ett brott över USc 373 och stäng positionen under 356 ¼).

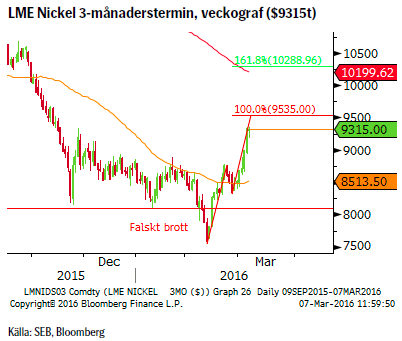

NICKEL (LME 3M)

TREND

- Trots innevarande rekyl är den långsiktiga trenden fortsatt negativ (föregående rekyltopp återfinns vid 10,785 och ett s.k. ”golden cross” inträffar strax under 10,200).

- Uppgången är samma korrektionsmönster som kan ses i t.ex. oljan.

- Helgens signaler från Kina om mer och fler penningpolitiska lättnader hjälper till att underbygga priset (så gör också signaler om en förbättrad fastighetsmarknad i Kina).

- Fortsatt relativt svaga ekonomiska data från Kina.

- Finansiella köp ser fortfarande ut att vara den huvudsakliga drivkraften bakom rallyt.

- En ny stor koppar/nickel gruva i Minnesota har nu klarat miljöprövningen vilket är ett stort steg emot en framtida produktion.

- Utbud och efterfrågan ska enligt prognos vara mer eller mindre i balans i år och framför allt under Kv2.

REKOMMENDATION

- BULL NICKEL X2 S – ta vinst.

GULD

TREND

- Den triangulära konsolideringen är ett fortsättningsmönster.

- Utbud och efterfrågan är relativt balanserat så små förändringar kan ge stora prisrörelser.

- Flödet in i både guld och guldgruve-ETF:er har fortsatt.

- CoT (Commitment of Traders report) – den långa spekulativa positioneringen har fortsatt att öka men i en långsammare takt än tidigare.

- CoT – långa spekulativa positioner är nu i princip på samma nivå som vid topparna (avseende både positionering och pris) under januari och oktober 2015.

- Bank of Canadas guldreserv hade per sista februari fallit till noll (västerländska centralbanker har dock varit usla på att tajma sina köp och försäljningar). Guldet går från väst till öst (där många centralbanker kraftigt ökat sina innehav).

- Tekniska indikatorer är överköpta varför rekylrisken är i stigande.

REKOMMENDATION

- Ta vinst på rekommendationen BULL GULD X2 S och sök ett nytt köp vid $1200 området (den som inte tror på rekyl bör stänga positionen mellan $1300 och 1350).

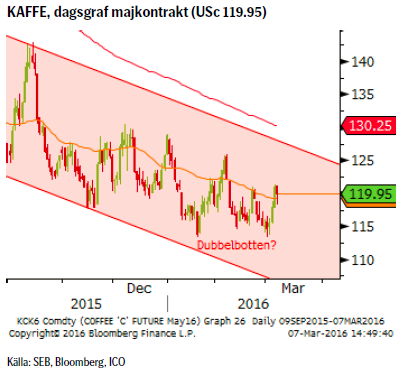

KAFFE

TREND

- ICO (Internationella kaffeorganisationen) har höjt sin prognos avseende den globala konsumtionen till 152m (60-kg) säckar vilket i sådana fall skulle vara ett nytt rekord.

- Den senaste prognosen (150m säckar) pekade då på ett underskott av 2,3m säckar vilket nu i sådana fall är betydligt större.

- Den brasilianska valutan, BRL, stärktes förra veckan med cirka sex procent.

- Den senaste CoT rapporten visade en kraftig ökning av korta spekulativa nettopositioner (av vilka en del redan bör ha stoppats ut).

- Exporten i januari var 0.9% lägre än januari 2015.

- Noterbart är också att under 2016 så når nedgångsfaserna inte längre ned till golvet i den årslånga fallande kanalen. Ett tecken på avtagande prispress?

REKOMMENDATION

- BULL KAFFE X4 S

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.