Analys

SEB Råvarubrev 30 mars 2016

MARKNADEN I KORTHET

Efter att vissa FED ledamöter under förra veckan uttryckt sig något mer hökaktigt så plockade Yellen igår kväll effektivt ned förväntningar om en sådan utveckling. Talet var i stort sett en upprepning av budskapet från FEDs marsmöte. Dollarn föll följaktligen tillbaka efter talet. Det är dock intressant att notera att flera råvaror inte dragit nytta av dollarförsvagningen vilket vi anser stärka vår vy om svagare basmetaller och olja. Det faktum att det statliga specialstålbolaget Dongbei Special Steel missade en räntebetalning på sitt obligationslån (första gången ett statligt bolag missar en räntebetalning på en listad obligation) visar på de fortsatta problem stålindustrin står inför.

Råvaror: Olja och basmetaller kämpar för närvarande i motvind medan jordbruksprodukter klarat sig bättre.

Valuta: Dollarn faller antagligen något ytterligare innan vi når fast mark.

Börser: Fortsätter att utvecklas positivt ledda av USA. Bankaktier fortsätter dock att vara ett sänke.

Räntor: Centralbankernas agerande fortsätter att pressa ned de långa räntorna.

OBSERVATIONER I SAMMANDRAG

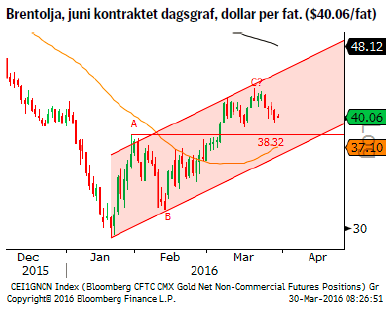

- Brentoljan ser nu ut att ha satt åtminstone en temporär topp på plats.

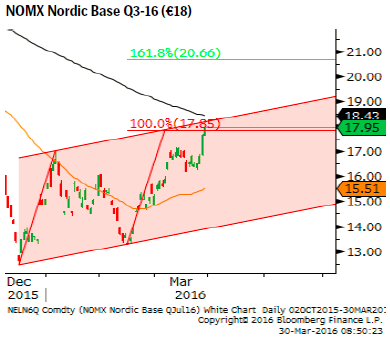

- Elpriset har tagit ett kliv uppåt och nu nått vårt säljområde.

- Försöket till en dollarbotten kom av sig efter Yellen. Ett nytt försök bör komma inom kort.

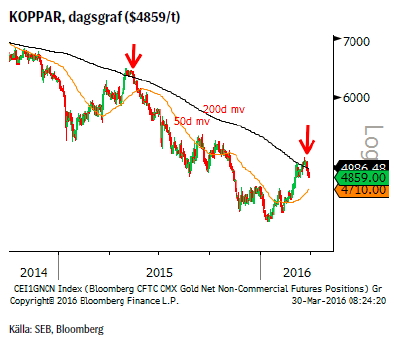

- Koppar ser allt svagare ut och vi ser en klar risk för ytterligare nedgång i närtid.

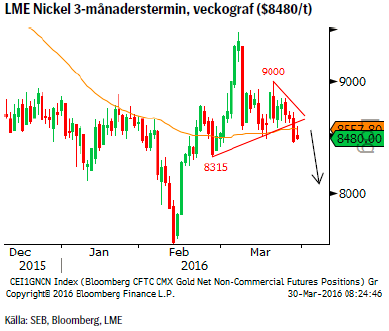

- Nickel närmar sig nu den säljnivå vi pekat ut under de senaste veckorna.

- Dollarsäljarna har visat sig vara mer envisa än vad vi förutsett (stopp under 8,09)

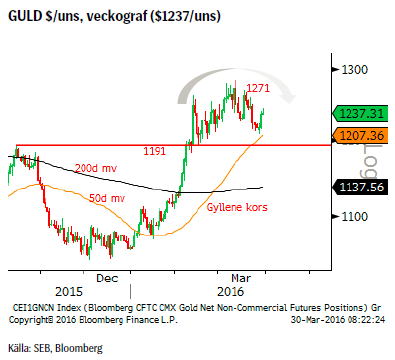

- Guldet har nått ett minimimål för korrektionen men inte med mindre än ett brott över $1271/uns blir vi positiva. Vi anser att marknaden är fortsatt allt för överköpt för att kunna fortsätta uppgången just nu.

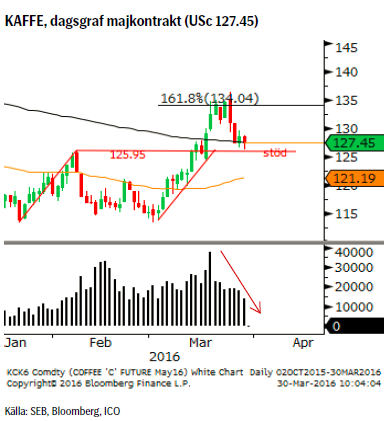

- Kaffet har korrigerat kraftigare än förväntat men vi är kvar långa så länge inte $125,5 bryts.

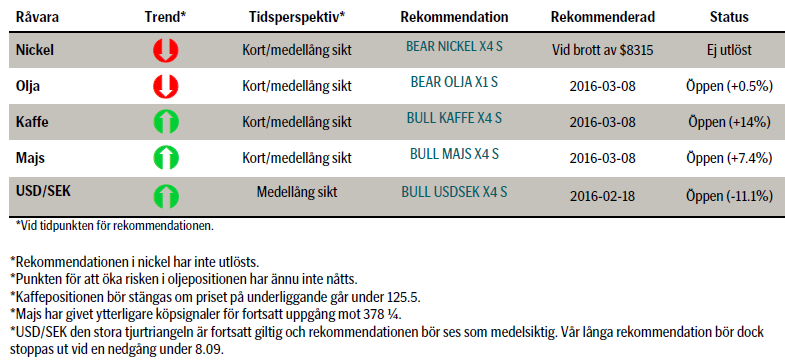

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Vi har en negativ vy även för innevarande vecka.

OBSERVATIONER

- Antalet riggar föll igen (-15) igen efter förr förra veckans uppgång och uppgår nu till 372 stycken.

- Gårdagens dollarnedgång gav inte mycket till stöd för oljepriset vilket vi ser som en negativ faktor.

- Lagren fortsätter att stiga (vilket ger incitament att ställa av ytterligare borriggar). Lagren har ökat med 32 miljoner fat bara de senaste fyra veckorna.

- Commitment of Traders (CoT) rapporten visar på fortsatt spekulativt köpande.

- Köpandet är dock i huvudsak stängningar av korta positioner och inte nya långa positioner.

- CoT-positioneringen närmar sig de långa nivåer som vi såg vid förra årets korrektionstopp (Brentpositioneringen är den högsta någonsin).

- Det historiska säsongsmönstret pekar mot en pristopp under våren,

- $38.96 och $38.32/fat är veckans viktigaste stödpunkter.

- $41.62/fat är ett viktigt motstånd.

REKOMMENDATION

- BEAR OLJA X1 S (vi rekommenderar att öka hävstång om/när priset faller under $36,25/fat).

EL

OBSERVATIONER

- Befinner sig nu i det utmålade målområdet €17.35 – 18.45.

- Inflödet till vattenmagasinen fortsätter att öka varefter våren framskrider.

- Vattenmagasinen har sedan förra veckan minskat något och har nu en fyllnadsgrad på 43.5%. Fyllnadsgraden bör minska ytterligare då man nu tappar av för att ge plats för vårfloden.

- Hydrobalansen har ett något större underskott (-7 TWh) jämfört med förra veckan (-5,3 Twh).

- Den meterologiska prognosen säger att vi har torrare väder än normalt att förvänta (under en under året torr period).

- Kanaltaket och 200-dagars medelvärdet utgår två viktiga tekniska motstånd.

- Skulle priset mot förmodan inte vända i det primära målområdet så återfinns ett sekundärt mål vid €20.66.

REKOMMENDATION

- BEAR EL X2 S

KOPPAR (LME 3M)

OBSERVATIONER

- Arbitraget att flytta koppar till Kina minskar.

- Lageruppbyggnad i Kina pga. oro för CNY-försvagning.

- Dollarkorrektionens sista fas?

- Den långa nettopositioneringen gör att marknaden är sårbar för ett fallande pris (stopp loss försäljningar).

- Kapitalförvaltare har de två senaste veckorna minskat sin långa kopparposition.

- Prisuppgången i år kan inte motiveras av förändrade utbuds/efterfrågekalkyler (Goldman Sachs ser t.ex. inte marknaden i balans förrän 2019).

- Tekniskt så har vi precis återvänt ned under ett negativt lutat 200-dagars glidande medelvärde, precis så som korrektionen 2015 slutade.

REKOMMENDATION

- BEAR KOPPAR X4 S

NICKEL (LME 3M)

OBSERVATIONER

- INSG’s (Int’l Nickel Study Group) senaste rapport om ett underskott om 8,100 ton redan i januari indikerar att vi snabbare än förväntat hamnat i underskott.

- Det globala underskottet förväntas att förvärras under kvartal 2.

- Prisutvecklingen visar dock att marknaden tar underskottet med ro och revideringar av data är antagligen också att förvänta.

- Data för januari är ofta föremål för revideringar då inkommande data ofta är försenat pga. det kinesiska nyåret.

- Svaghet inom rostfritt stål och än så länge bara planerade, inte genomförda, produktionsneddragningar bör dämpa försök till prisuppgångar.

- Tekniskt är konsolideringen de senaste veckorna ett fortsättningsmönster för nedsidan ($8315/ton måste dock brytas för att bekräfta nästa steg nedåt).

REKOMMENDATION

- BEAR NICKEL X4 S vid ett brott av $8315/t.

GULD

Vi bibehåller förra veckas rekommendation att gå lång vid en dipp under $1200/uns.

OBSERVATIONER

- Dollarförsvagningen bör vara i sin slutfas trots Yellens idoga försök att spela ned förväntningar om räntehöjningar.

- Flödet in i guldrelaterade aktier och produkter har fortsatt.

- Centralbanker i öst fortsätter att köpa (och i väst att sälja t.ex. Bank of Canada har sålt av hela sitt innehav).

- CoT (Commitment of Traders) rapporten visade att de spekulativa köparna förra veckan kom tillbaka.

- CoT positioneringen är nu den högsta på 14 månader.

- Guldsmedsstrejken (mot höjning av punktskatten på ädelmetaller) i Indien är över vilket kan tänkas öka aktiviteten.

- Tekniskt bör vi hålla oss under $1271/uns för att möjligheten till den sökta nedgången ska kvarstå.

- Tekniskt så skulle även en så kallad huvud/skuldra toppformation kunna vara i görande.

REKOMMENDATION

- BULL GULD X2 S när priset går under $1200.

KAFFE

OBSERVATIONER

- ICO pekade i sin senaste rapport på ett ökat skördeunderskott i år.

- Osäkerheten är dock stor hur mycket som kan kompenseras via ”okända” lager.

- Det politiska läget i Brasilien förvärras hela tiden vilket kan komma att ge störningar i både utbud och utskeppning.

- El Niňo har gjort att växterna generellt är i sämre skick och därför förväntas ge en mindre avkastning.

- El Niňo klingar allt tydligare av (havsytetemperaturen i Stilla havet har på några månader fallit med cirka 1.5 grad (av de 3 graders uppgång som fenomenet orsakat).

REKOMMENDATION

- BULL KAFFE X4 S – stopp under 125.5.

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.