Analys

SEB Råvarubrev 29 november 2016

MARKNADEN I KORTHET

Denna vecka lider då ingen brist på events, OPEC-mötet på onsdag (produktionsbegränsning eller ej), amerikansk arbetsmarknadsstatistik på fredag (mer bevis för den för närvarande fullt intecknade FED höjningen den 14:e december?), Österrikes om-presidentval (det förra i maj ogiltigförklarades) och inte minst Italiens folkomröstning avseende en ny konstitution (risken är dock stor att det hela ses som en omröstning av sittande regering och rådande politik och de sista opinionsundersökningarna pekade mot ett nej, vilket nog får anses vara konsensusvyn). En stor förlust (under 40 % för ja-sidan) kan få kraftigare politiska implikationer. Vi får nog räkna med en hel del volatilitet men också möjligheter för den som är ”rätt” positionerad (för ögonblicket är nog OPEC den öppnaste av frågorna).

Råvaror: Oljepriset svänger upp och ned (hittills mest ned givet att förhandlingarna inför mötet verkar gå trögare än tidigare förväntat) i takt med olika uttalanden och ståndpunkter. Alla dessa uttalanden ska dock ses som delar av förhandlingsspelet. Vi anser att utfallet att nå en överenskommelse fortfarande har en liten övervikt (kom ihåg att budgetsituationen är bekymmersam för alla medlemmar och att en begränsning av produktionen inte heller lär vara annat än under en kortare period, t.ex. ett halvår). Industrimetaller har fortsatt gå upp och så har även en ädelmetall som palladium gjort men det naturligtvis beroende på kopplingen till bilindustrin. Guldet bröt igenom sitt huvudstöd men det verkar mest ha varit stoppar som gick, ingen fortsättningsförsäljning har än noterats. Utsläppsrätter för CO2 har fallit kraftigt sedan förra veckan vilket hjälpt till att pressa elpriserna.

Valuta: Dollarn fortsatte att urstarkt fram tills i torsdags när en viss försäljning (vinsthemtagningar?) noterades (det är ju alltid ett litet varningstecken när marknaden inte längre vill hålla full risk över helgerna). Kina verkar införa begränsningar för direktinvesteringar utomlands vilket bör ses som ett tecken på att de tycker att USD/CNH gått väl högt (valutautflödet de senaste åren närmar sig nu $1 biljon).

Börser: Överlag en lugnare marknad med mycket konsolidering efter tjurrusningen följandes det amerikanska valet. MSCI tillväxtmarknadsindex har återhämtat en del av tappet som följde på valet av Trump.

Räntor: Långa räntor har korrigerat lägre sedan förra veckan och framför allt i Europa har tyska långräntor fallit tillbaka en hel del (medan Italienska har stigit inför folkomröstningen).

OBSERVATIONER I SAMMANDRAG

- Olja – nu är det upp till OPEC, produktionsbegränsning eller ej?

- Alu – dubbeltopp på gång?

- Guld – nedgången bromsad trots brott av huvudstödet.

- El – mildare väder och bättre hydrobalans har pressat priset.

- USD/SEK – uppgången allt trögare.

- OMXS30 – nytt års-högsta men inga köpare…..

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

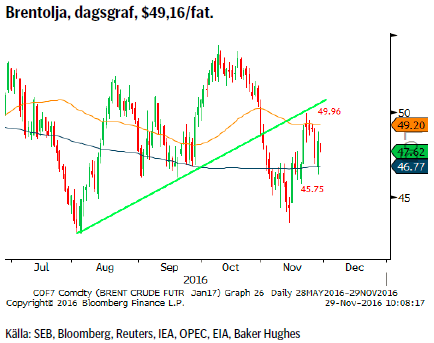

OLJA BRENT

Konklusion: Fortfarande en möjlighet att nå en produktionsbegränsning men marknaden prisar in en lägre sannolikhet än förra veckan.

OBSERVATIONER

+ Nya oroligheter i Nigeria.

+ En möjlig OPEC överenskommelse.

+ Risk för att de nyligen öppnade korta spekulativa positionerna måste stängas vid en OPEC överenskommelse.

+ Situationen i Venezuela är fortsatt mycket osäker.

+ $49.96 är det tekniska huvudmoståndet.

– Ökad risk för att OPEC förhandlingarna strandar.

– 20 % har produktiviteten bland amerikanska skifferolje-producenter stigit de senaste 12 månaderna

– Antalet korta spekulativa positioner fortsätter att öka kraftigt och långa att minska.

– Kontango Brent spot/terminer visar på fortsatt överskott.

– Libysk produktion fortsätter att öka (och när utskeppningsterminalen El Sidr öppnar ytterligare utbud).

– Antalet amerikanska borriggar fortsätter stadigt att öka (ökad oljeproduktion följer med 3-6månaders eftersläpning).

– Tekniskt så vore ett brott av $45.75 ett negativt brott för ännu ett test i den lägre $40-regionen.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

ALUMINIUM

Konklusion: Risken för ett prisfall har ökat betydligt.

OBSERVATIONER

+ Kinesiska oktoberdata visade på en lägre produktion än förväntat (givet ALU/CNY uppgången) vilket indikerar att återstarten av smältverk gått långsammare än vad som antagits.

+ Trump’s uttalanden har spätt på förväntningarna om stora infrastrukturinvesteringar (oklart hur detta ska finansieras om skatterna samtidigt ska sänkas).

+ Vi befinner oss mitt i den senaste treåriga kinesiska infrastruktursatsningen.

+ Den kinesiska marknaden har hamnat i en något tajtare inhemsk situation givet nya och hårdare lagar avseende långväga landsvägstransporter dvs. aluminiumet har haft svårt att nå fram till industrin i tillräckliga kvantiteter, dock ett övergående problem.

– Kinesiska exportörer kan nu pga. uppgången i både aluminiumpriset och USD/CNY sälja ALU/CNY på samma nivåer som innan det senaste raset under 2015.

– Lagren i Asien har ökat en hel del på sistone.

– FED höjer räntan i december vilket kan ge en ytterligare skjuts till dollarstyrkan.

– Kraftig kinesisk spekulation (kom ihåg att dagens spekulativa efterfrågan är morgondagens utbud).

– Attraktivt för producenter att sälja på termin (backwardation spot/3m stödjer den bilden).

– Tekniskt så föreligger en möjlig dubbeltopp.

Tillgängliga certifikat:

BULL ALUMINIUM X1, X2, & X4 S

BEAR ALUMINIUM X2, & X4 S

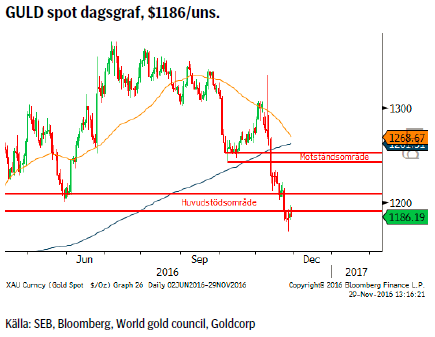

GULD

Konklusion: Är det dags för en paus i säljandet?

OBSERVATIONER

+ Ryssland köpte mer guld under oktober än någon enskild månad tidigare.

+ Guld/silverrelationen verkar nu äntligen börja vika.

+ Processen med att ta fram riktlinjer för finansiella guldprodukter godkända enligt Sharialagstiftning fortsätter och ett avgörande bör nu vara nära.

+ Fallande guldproduktion (produktionen toppade 2015?).

+ Statsobligationer till ett värde av $10,4 biljoner handlas nu till negativ ränta vilket är en liten minskning sedan september.

+ Tekniskt sett är bristen på säljare under huvudstödet ett svagt positivt tecken.

– Utflöden ur guld ETF:er fortsatte förra veckan och dessa var de näst mest sålda efter S&P 500 (?).

– Den spekulativa långa nettopositionen fortsätter att falla (minskande långa men framför allt ökande korta kontrakt).

– Statistiken för kv.3 visar en minskad efterfrågan med 10 % (mynt, tackor, smycken). Bara ETF-köp uppvisade en positiv utveckling.

– Tekniskt bröt vi under huvudstödsområdet men än så länge är bristen på säljare ett varningstecken om utmattning.

Tillgängliga certifikat:

BULL GULD X1, X2, 4, 5 & 10 S

BEAR GULD X2, X4, X5 & X10 S

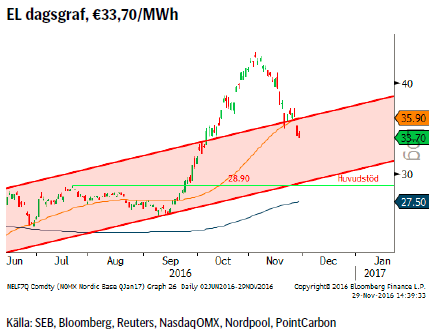

EL

Konklusion:

OBSERVATIONER

+ Kallare väder är på gång mot slutet av veckan (och på kontinenten kallare än normalt för kommande vecka).

+ Hydrobalansen befinner sig i ett fortsatt stort underskott om cirka 15 TWh, vilket är bättre än vad vi haft den senaste månaden.

+ Franska elpriser ligger kvar på mycket höga nivåer.

+ Fransk kärnkrafts tillgänglighet är just nu på lägsta nivå för den senaste tio-års perioden och den nationella nätoperatören varnar för ökad risk för el-brist. Enligt plan ska alla vara tillbaka på nätet senast den 18/1-2017.

+ Kina ska stänga många (upp emot 1,000) kolgruvor i år.

+ Ringhals 2 är under reparation och beräknad återstart är den första december (+/- 31dagar).

+ Vattenfyllnadsgraden i vattenmagsinen har fallit från 69.2 % till 68 % (vilket är betydligt tidigare än förra vintern).

+ Tillrinningen upphör nu när nederbörden kommer som snö.

+ Tekniskt ser prisnedgången sedan förra veckan fortsatt korrektiv ut.

– Den europeiska nätgruppen (Entsoe) pekar på möjligt stort tyskt överskott under julperioden vid bra vindförhållanden (och stängda industrier).

– Det blötare

– Kolpriset har korrigerat lägre.

– Priset på utsläppsrätter har accelererat lägre (-40 % sedan toppen).

– Kinas regering har givit order om ökad kolproduktion.

– Risk för att marknaden har överreagerat på problemen inom fransk kärnkraft.

Tillgängliga certifikat:

BULL EL X2, X4 &X5 S

BEAR EL X1, X2, X4 & X5 S

USD/SEK

Konklusion: Når vi 9.3310, toppen från finanskrisen, eller börjar säsongseffekten med en mer oklar utveckling för USD/SEK nu att ta ut sin rätt?

OBSERVATIONER

+ Fullt fokus på den italienska folkomröstningen

+ Amerikanska aktier är i ropet (alla index har gjort nya toppar).

+ En till fullo inprisad räntehöjning i USA den 14 december.

+ Trumps tal om stora infrastrukturinvesteringar har fått marknaden att köpa råvaror, aktier, dollar och sälja obligationer.

+ Riksbankens signal för om möjligt ännu lägre reporänta.

Det positiva säsongsmönstret med stigande dollar okt./nov.

+ Räntedifferensen mellan USA och Sverige bör fortsätta att öka (vilket gjort kronan till en finansieringsvaluta).

+ Dollarcykeln (åtta årscykeln sedan 1970-talet) pekar på en ny topp under 2017.

+ Tekniskt så befinner vi oss i en positiv konsolidering.

– Att den italienska folkomröstningen den 4:e december visar ja till premiärminister Renzi’s förslag.

– Det positiva säsongsmönstret går mot sitt slut.

– EUR/SEK och EUR generellt handlas lägre.

– Att Riksbanken inte levererar mer/fler stimulanser.

– Att FED igen (december) skjuter upp nästa höjning.

– Mycket starkt motstånd vid 9,33.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

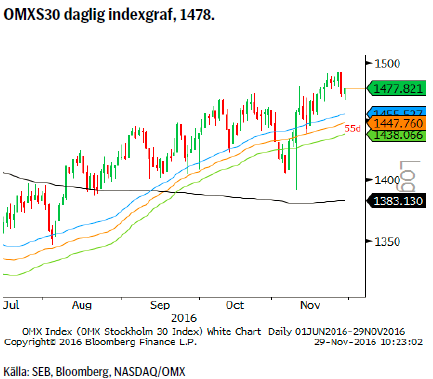

OMXS30 (TEKNISK UTBLICK)

Konklusion: Ingen fara på taket så länge som 55dagars bandet håller.

OBSERVATIONER

+ Ny topp för året.

+ Priset ligger över 55 och 233v medelvärden.

+ Priset har brutit upp över 2015 års topplinje.

+ Mönstret av fallande toppar från våren 2015 har brutits.

+ 55 och 233d mv har nu båda två positiv lutningar

+ Ett gyllene kors på plats (55d mv korsar upp över 233d mv).

+ Långsiktig dubbelbotten vid 1240/46 stödet.

– Återigen säljare på en färsk års-topp.

– Fortsatt risk för stigande obligationsräntor.

– Den italienska folkomröstningen den första december kan komma att ”stöka” till det för europeiska bankaktier.

– Tunga motstånd vid 1483 & 1547.

– Kortsiktigt något överköpt.

Tillgängliga certifikat:

BULL OMX X5 S

BEAR OMX X5 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

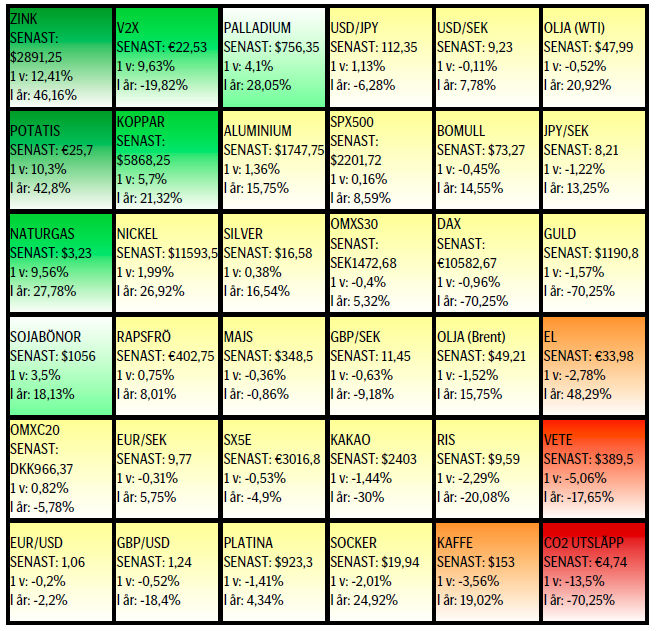

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.