Analys

SEB Råvarubrev 27 juni 2017

MARKNADEN I KORTHET

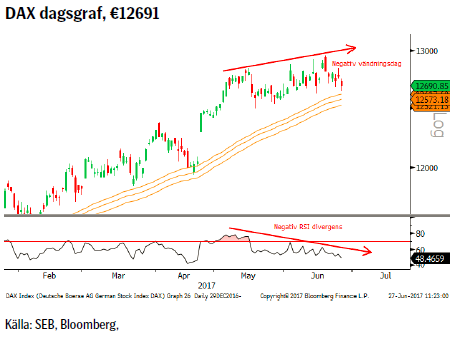

För råvarumarknaderna är nog fredagens Kinesiska PMI statistik veckans viktigaste händelse och utfallet lär driva priserna på framför allt industrimetallerna. Igår, måndag, kom den tyska IFO statistiken vilken visade sig vara den starkaste och mest positiva någonsin. Varför handlar då DAX så svagt? I mina ögon är detta ett svaghetstecken för den tyska börsen. I helgen bröt Italien, med hanteringen av den senaste, inte sista, bankkrisen, EU’s bail-in pakt då de istället för att låta obligationsinnehavarna ta smällen lät skattebetalarna gör så. Detta ses inte med blida ögon i Berlin. Nästa vecka har vi Riksbanksmöte med räntebesked den 4:e juli. Den enda troliga förändring är att de tar bort de sista punkterna av sänkningspotential.

Anders Söderberg, Redaktör

Råvaror: Än så länge så ser det ut som vi faktiskt har viss bottenkänning för oljan då vi i skrivande stund är på väg tillbaka mot förra tisdagens nivåer. Den långa nettopositioneringen har fortsatt att minska och spekulanter/förvaltare har nu den minsta långa nettopositionen på över ett år. Saudisk export faller nu och ska så göra nu när vi går in i den varmaste perioden. Normalt bränner de ~400kfpd extra för elgenerering till luftkonditionering under dessa månader. Litauen har tecknat avtal med USA om LNG leveranser. Det här är en trend som kommer att fortsätta, amerikansk LNG kommer att pressa Europeiska gaspriser. Torkan på de amerikanska och kanadensiska prärierna gör att allt fler nu reviderar ned arealavkastningen vilket har haft och sannolikt bör fortsätta ha en positiv påverkan på priset. Återstarten av Ringhals 1 har återigen skjutits fram samtidigt som R2 drar ned på produktionen inför revisionen och R3 är under revision. Vattenfyllnadsgraden är också lägre än de senaste åren så en viss risk för stigande terminspriser.

Valuta: Dollarn i termer av dollarindex har inte gjort mycket väsen av sig den senaste veckan. Vi anser fortfarande att vi troligen håller på att bygga någon form av bas för en förstärkning men vi saknar momentum då uppgången än så länge är väldigt långsam.

Börser: Börserna har mer eller mindre gått sidledes. Underliggande svaghet i t.ex. Nasdaq och DAX finns kvar och risken för en fortsatt korrektion bör anses vara relativt hög. OMX skulle eventuellt kunna forma en positiv triangel och därigenom en påföljande ny topp.

Räntor: Långa räntor är under fortsatt press och skulle nog kunna falla med cirka 10-20 punkter ytterligare innan vi når fast mark.

OBSERVATIONER I SAMMANDRAG

- Olja – positiv reaktion från stödnivå.

- Nickel – korrektiv uppgång.

- Guld – repar sig efter måndagens ”flash crash”.

- DAX – stark statistik – svag börs.

- USD/SEK – dålig lyftkraft.

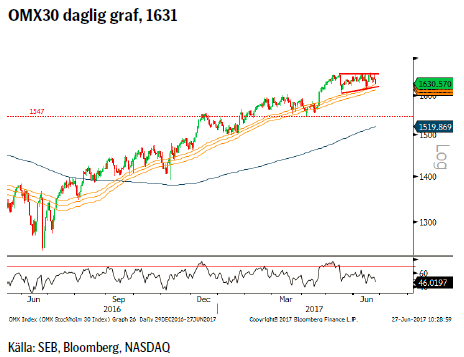

- OMX30 – positiv triangel eller multitopp?

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

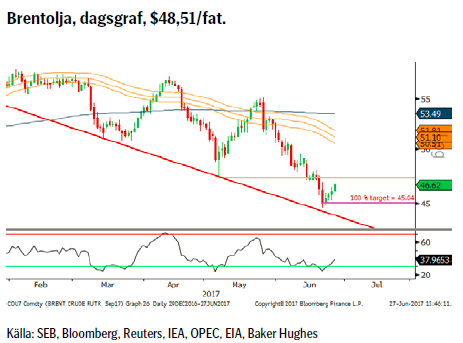

OLJA BRENT

Konklusion: Bottenkänning!?

OBSERVATIONER

+ IEA’s prognos är för ökad efterfrågan på OPEC olja under H2.

+ Ökad geopolitisk oro.

+ En förlängd OPEC neddragning med 9 månader till 31/3-18.

+ Situationen i Venezuela förvärras kontinuerligt.

+ Globala lagerneddragningar är nu en etablerad trend men det går långsamt, väldigt långsamt.

+ Tekniskt sett så svarar marknaden på stöd och översålt läge.

– Libysk produktion nu uppe i 885k fpd.

– Forcadoterminalen ökar Nigerias export med ~200k fpd.

– Den spekulativa nettopositioneringen föll igen.

– Hur OPEC’s exitstrategi ska se ut.

– EIA höjer prognosen för amerikansk produktion 2018.

– Amerikanska bensinlager är stora för årstiden.

– Förslag att sälja halva den amerikanska strategiska reserven.

– Amerikansk produktion är nu upp lika mycket som icke OPEC medlemmarna ska skära ned.

– Antalet borriggar fortsätter att öka men betydligt långsammare

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

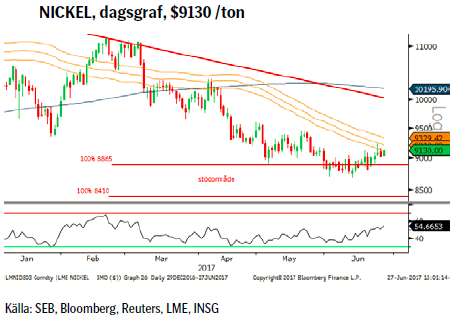

NICKEL

Konklusion: Uppgången ser fortfarande korrektiv ut.

OBSERVATIONER

+ Fortsatt stark bostadsmarknad i Kina.

+ Rykten om att kinesiska myndigheter eventuellt ska lätta på regleringar avseende investeringar i råvaror (skulle det vara sant tillsammans med en mindre stram likviditet så skulle vi sannolikt få se en lite bättre uppgång).

+ Den långa spekulativa nettopositioneringen mer eller mindre oförändrad från förra veckan. Uppgången berodde framför allt på stängningar av korta kontrakt.

+ Om stridigheterna på Mindanao (Filippinerna) skulle komma att påverka nickelbrytningen i området.

+ Tekniska stöd i $8865 – 8410 området.

– Första ökningen av produktionen sedan 2013 enligt ny rapport.

– Säsongsmässigt faller kinesisk nickelimport under andra halvåret (monsunregnen gör att dagbrottsbrytning tar en paus)

– Indonesien exporterar malm igen.

– Byte av Filippinsk miljöminister gör att risken för suspenderade/stängda gruvor är mycket lägre än tidigare.

– Kinesiska räntor har fortsatt att stiga.

– Likviditetssituationen i Kina (man vill framför allt pressa ”skuggbankssektorn”).

– Mer utbud på väg från Nya Kaledonien, Kanada och Australien.

– Kinas PMI för tillverkningsindustrin faller tillbaka, så även för små och medelstora företag, CAIXIN PMI.

– Tillnyktringen över Trump’s infrastrukturinvesteringar.

– Tekniskt sett så ser den långsamma uppgången korrektiv ut.

Tillgängliga certifikat:

BULL NICKEL X1 & X4 S

BEAR NICKEL X2 & X4 S

GULD

Konklusion: Neddragningen av långa positioner fortsätter.

OBSERVATIONER

+ Dollarns försök till återhämtning ser än så länge inte förtroendegivande ut.

+ Risk för gruvstrejker i Peru.

+ Långsammare höjningstakt från FED då inflationen riskerar att krypa ned ytterligare i höst pga. energipriserna.

+ Ökade spänningar på den arabiska halvön.

+ Svagare amerikansk statistik.

+ Asiatisk fysisk import fortsatt stark.

+ Den geopolitiska situationen och då framför allt Nordkorea.

+ SPDR guld ETF godkända enligt den nya Shariastandarden.

+ Fallande produktion (peak-gold 2015), det är numera guldskrotet som täcker underskottet.

+ Om inflationen dvs. realräntorna skulle börja falla igen.

+ Tekniskt sett har vi nått ett korrektionsmål vid $1244.

– Den långa spekulativa nettopositionen föll igen.

– Inflationen är fortsatt låg.

– Alla typer av volatilitets/skräckindikatorer är på väldigt låga nivåer vilket visar en mycket låg grad av stress i marknaden.

– Kommande räntejusteringar från centralbankerna.

– Om dollarn skulle stiga kraftigt.

– Tekniskt sett så är misslyckandet över 2011 års topplinje en negativ prisutveckling.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

DAX

Konklusion: Stark statistik – svag kursutveckling.

OBSERVATIONER

+ IFO slog nytt rekord i framtidsutsikter.

+ Tysk arbetslöshet är rekordlåg.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ De senaste bankkriserna (Spanien och Italien under juni har inte lett till några svallvågor).

+ Lägre energipriser (både olja och gas ned samtidigt som euron har stärkts) gynnar europeisk industri.

+ Tekniskt sett fortsatt i en stigande trend (med 55d mv som primärstöd).

– En liten men ändå viss osäkerhet inför det tyska Förbundsdagsvalet.

– President Trump’s handelspolitik, han har varnat tysk bilindustri.

– Den starkare euron utgör en motvind för hela eurozonen.

– Tekniskt sett så skickar marknaden sälj signal efter säljsignal.

– RSI divergensen visar på mycket svagt momentum på uppsidan.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

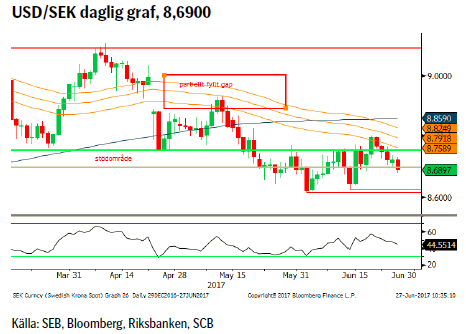

USD/SEK

Konklusion: 55d mv bandet fortsätter att vara tak.

OBSERVATIONER

+ Ekonomiskt överraskningsindex har börjat svänga mot fördel USA gentemot Eurozonen.

+ FED’s räntehöjning.

+ Svagare EU inflation och duv-aktig ECB (senaste Draghi-talet).

+ Svagare svensk BNP.

+ Räntedifferensen Tyskland/USA som har minskat sedan i december ser nu ut att börja vidgas igen.

+ Riksbanken motsätter sig en kraftigare kronförstärkning.

+ Korträntedifferensen mellan USA och Sverige fortsätter att vidgas.

+ Dollarcykeln, 8/16-årscykeln, pekar mot en ny topp under 2017 eller nåddes den redan i december 2016?

+ Tekniskt sett så kan en korrektionsbotten vara på plats så länge inte 8,6245 bryts.

– Draghi’s senaste tal tolkades som hökaktigt.

– Lägre amerikanska inflationsförväntningar.

– Något högre än förväntad svensk KPI.

– Den stora osäkerheten avseende President Trump’s politik.

– Fortsatt lite svagare amerikansk statistik.

– Amerikansk statistik har överraskat lite på den svagare sidan, t.ex bilförsäljningen tappade rejält under april.

– Tekniskt sett är det negativt att vi ligger kvar under det tidigare stödområdet.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

OMX (TEKNISK ANALYS)

Konklusion: Misslyckat uppbrott är en varning om svaghet.

OBSERVATIONER

+ Ekonomisk statistik fortsätter att vara positiv.

+ Trenden är fortsatt positiv.

+ Bollinger bandet expanderar.

+ Priset har passerat 78,6 % korrektionspunkt av 2015/2016 nedgången vilket tenderar att leda till nya toppar.

+ Det långsiktiga vågmönstret är positivt.

– Ny topp omedelbart (under dagen) avvisad.

– En ”överdrivet” lång uppgångssekvens (11 månader i sträck).

– Volatilitetsindex a’ la VIX & V2Xpå väldigt låga nivåer.

– Vecko och månadsgraferna är överköpta. På veckobasis har vi inte varit så här överköpta sedan inför toppen 2015.

– Fortsatt negativ divergens.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X5, X10 & X15 S

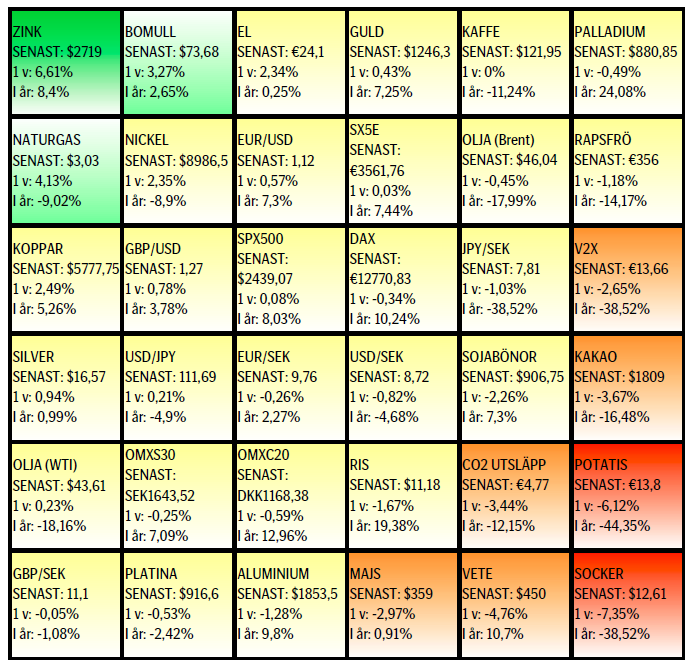

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.