Analys

SEB Råvarubrev 15 september 2015

Var inte rädd för Fed – antagligen ingen skada skedd

Förra veckan stängde de flesta större aktiemarknader runt om i världen på plus. US-dollarn försvagades relativt kraftigt med nästan 2,4 procent mot kronan, vilken också stärktes något mot euron. Överlag såg vi att råvaror fortsatte sina rörelser uppåt i pris över nästan samtliga sektorer, men basmetaller och jordbruksprodukter såg de största rörelserna efter att marknaderna stängt veckan. Data kom in blandat, där tillväxten i kinesisk industriproduktion för augusti kom in lägre än förväntat på 6,1 procent – vilket förvisso i stor utsträckning berodde på att myndigheterna stängt så många som 10 000 fabriker inför det stora 70-årsfirandet av segern över Japan – medan industriproduktionen i eurozonen växte med 0,6 procent i juli. Det senare var något bättre än vad marknaden hade förväntat.

Denna vecka är dock allt fokus på om Fed skall höja den amerikanska styrräntan eller inte. Förvisso är den av marknaden inprisade sannolikheten för en höjning på torsdag i skrivande stund cirka 28 procent, men fler än hälften av de analytiker som ingår i finanstjänsten Bloombergs undersökning tror på en höjning. SEB tror att räntan kommer höjas på torsdag vilket förstås har påverkan på råvarumarknaden. Exempelvis är det en negativ faktor för oljepriset liksom för basmetaller. Dels ökar kostnaden för att finansiera lager och dels ökar alternativkostnaden rent generellt. Dock skall det påpekas att lånekostnader per se sannolikt inte ökar allt för mycket av en enda mindre räntehöjning, men det är en mycket viktig signal till marknaden om att resan mot högre räntor, åtminstone i USA, har börjat. Samtidigt skall detta inte överdrivas – kanske är det bättre att faktiskt höja räntan men kommunicera ett nedtonat budskap än inte höja räntan och därigenom implicera att man är orolig för tillväxten. Torsdag kväll klockan 20:00 kommer beskedet – var så säker på att det kommer att flytta marknaden; oavsett vad utfallet blir!

Som konstaterat fortsatte basmetaller under förra veckan sin resa uppåt i pris. Sannolikt var detta i stor utsträckning en teknisk och korrektiv rörelse och mycket riktigt har basmetaller vänt nedåt under början av denna vecka. Det saknas större, avgörande nyheter från sektorn och rörelsen sker sannolikt till största delen på helgens svagare än förväntade data från Kina och det negativa sentimentet på världens börser. Vad gäller vår korta position i koppar ligger vi kvar i den och väntar på att marknaden vänder, då vi utökar vår position ytterligare.

Jordbruksprodukter har haft en volatil vecka – dels har valutorna i stora exporterande länder såsom Ryssland och Brasilien försvagats, samtidigt som amerikanska jordbruksverket (USDA) släppte sin viktiga prognosrapport för produktion av olika grödor. Det fick bland annat både majs, sojabönor och vete att röra på sig rejält. I övrigt försöker man förstå el Niño och effekterna av fenomenet, vilket förutspås ha maximala effekter kring årsskiftet och därefter relativt snabbt försvagas framåt hösten 2016.

TRENDER I SAMMANDRAG

- Full fokus på Fed:s räntebeslut på torsdag – höjning generellt bearish för råvaror

- Brentoljan fortfarande i global överproduktion. Underhållssäsong för raffinaderier, oro över kinesisk tillväxt, lägre priser från Saudiarabien och Fed:s eventuella räntehöjning negativa faktorer

- Basmetaller har sett generell uppgång; egentligen utan fundamentalt stöd

- Jordbruksprodukter volatila på grund av el Niño och reviderade globala produktionsestimat

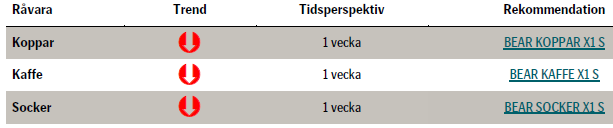

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

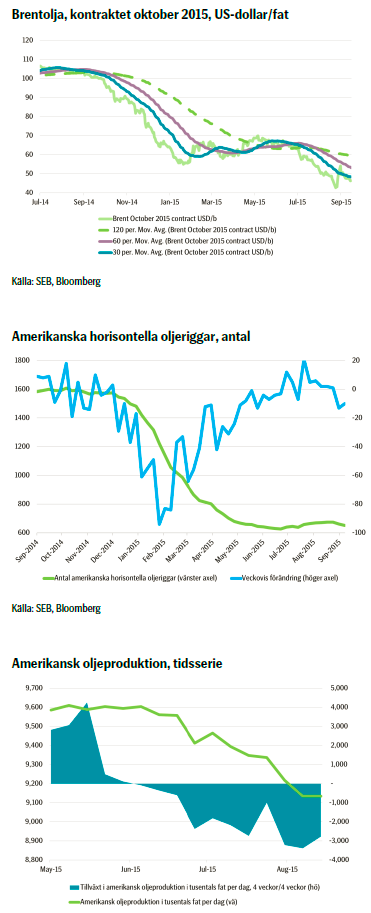

De massiva korta positionerna som har ackumulerats senaste tiden blev inte skrämda av den senaste tidens kraftiga prisrörelse uppåt och dessa investerare är därför tydligen mycket fasta i sin tro att oljepriset skall ned ytterligare. Därför är risken för ytterligare en kraftig rörelse uppåt begränsad. De investerare som inte hade samma övertygelse har redan täckt sina positioner. Med andra ord är vi tillbaka till en situation där fundamentala faktorer är viktigast.

Efterfrågan från raffinaderierna för olja minskar då vi närmar oss säsongen för underhåll. Det är förvisso normalt, men kommer icke desto mindre lämna mer olja i marknaden medan underhållet pågår.

Viktigare är dock veckorapporten för amerikansk oljeproduktion vilken i stor utsträckning bestämmer sentimentet på marknaden och data visade att den föll skarpt, samtidigt som antalet oljeriggar också kraftigt minskade. Förra veckan var detta dock inte nog för att motverka en bearish marknad och en negativ syn på utvecklingen i Kina. Ganska blandad lagerdata under veckan hade dock mindre påverkan på marknaden. Uppenbarligen hårdnar villkoren för amerikanska shale oil-producenter då priset på WTI:n fluktuerar kring 45 US-dollar per fat. Om amerikanska energimyndigheten (EIA) får rätt i sin prognos om att den amerikanska skifferoljeproduktionen kommer att minska, men i lugnare takt efter september, så tror vi att det har en signifikant negativ påverkan på oljepriset. Än så länge har dock inte marknaden prisat in en så snabb minskning i amerikansk oljeproduktion då det är osäkert om veckodata verkligen speglar verkligheten.

Om fallet i statistiken fortsätter i samma takt kommer emellertid marknaden förr eller senare att börja prisa in detta fall, vilket innebär att vi får ett stöd för oljepriset. Vidare tror EIA att produktionen globalt kommer att vara i ett överskott om 1,1 miljoner fat per dag under 2016 och detta över samtliga kvartal. Konsumtionen tror man skall gå sidledes mot slutet av nästa år och att lagerbyggnaden i OECD-länderna alltså skall öka.

Sammantaget tror vi dock att amerikansk oljeproduktion sannolikt kommer att minska snabbare än vad EIA prognosticerar. Tillväxten i global efterfrågan kommer sannolikt att vara starkare än vad myndigheten tror samt att det finns en klar möjlighet att OPEC faktiskt minskar sin produktion någon gång under 2016.

Bjarne Schieldrop

Chefsanalytiker råvaror

SEB

TREND

- Fortfarande mycket omfattande korta positioner i Brentolja

- Efterfrågan från raffinaderier minskar säsongsbetonat

- Amerikansk lagerdata någorlunda konstruktiv, men produktionen faller kraftigt

- Vi tror att amerikansk oljeproduktion kan minska snabbare än vad EIA prognosticerar samt att efterfrågan är starkare än vad man har räknat med

KAFFE

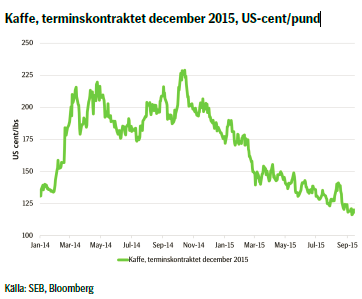

Fundamentalt ser det ut som tidigare, med en något mindre skörd som ger stöd för priset. Å andra sidan är väderleksförhållandena just nu gynnsamma för nästa skördeperiod. Hur som helst är realens försvagning den enskilt viktigaste faktorn för prisets utveckling just nu.

Senaste dagarna har kaffepriset gått upp något och en del bedömare påstår att alla dåliga nyheter redan har prisats in, men det verkar märkligt att priset då skall stiga.

Tekniskt ser vi att det just nu onekligen verkar vara säljarna som bestämmer: De dagar som kursen har stängt högre har uppgången varit relativt liten, medan de dagar som kursen har stängt lägre har det varit betydligt lägre. Med andra ord verkar marknaden uppenbarligen tycka att risken är på nedsidan, även om vi ser en viss risk för vidare korrektion på uppsidan. Idag tisdag har dock marknaden kraftigt vänt nedåt, vilket gör att marknaden går med oss.

TREND

- Brasilien nedgraderat efter längre tids finansiell turbulens

- Valutan, realen, fortsätter exponentiellt sin försvagning mot US-dollarn, vilket ökar exporten och pressar priset på kaffe

- Mot bakgrund av oförändrad fundamenta och den kraftiga försvagningen av valutan tror vi på fortsatt lägre kaffepris

REKOMMENDATION

- BEAR KAFFE X1 S

SOCKER

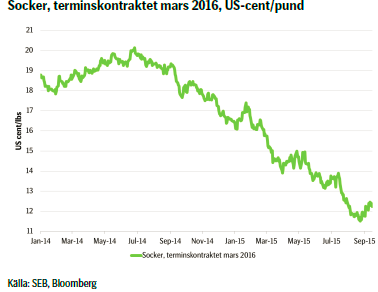

Tekniskt ser det ut som om sockerpriset är i en konsolideringsfas och att köparna sedan någon vecka styr. Det är i skenet av den senaste tidens fundamentala nyheter märkligt och sannolikt kommer vi att komma till en punkt då marknaden ånyo vänder nedåt. Vi har varit uppe mot vårt 90 dagar långa glidande medelvärde och är idag på nedsidan nära det 50 dagar långa glidande medelvärdet. Risken är på nedsidan, men vi skall inte bli förvånade om vi kommer se en tids sidledes rörelse. Dock tror vi att priset skall fortsätta nedåt.

Vi noterar att vi gick in i vår korta position väl tidigt, men tror fortsatt på ett lägre sockerpris. Vi bevakar nivåerna och då marknaden vänder utökar vi vår korta position; eventuellt med ett certifikat med högre hävstång.

TREND

- Försvagningen av realen negativ faktor för sockerpriset

- Betydligt sämre skörd än förväntat i Sydafrika stöd för priset

- Tekniskt långsiktig nedåttryck på priset

- Sammantaget tror vi fortsatt på ett lägre sockerpris

REKOMMENDATION

- BEAR SOCKER X1 S

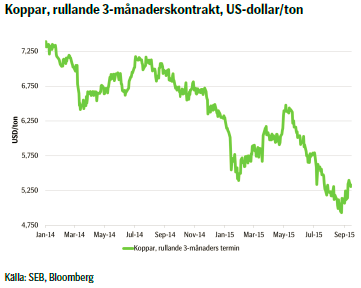

KOPPAR

Ser man till fundamentala faktorer så har importen till Kina av koppar minskat under året och flertalet sentimentsindikatorer från landet är inte lika positiva som de har varit; eller direkt negativa. Vidare kom igår data på industriproduktion i euroområdet vilken växte med 0,6 procent, men har å andra sidan varit negativ under i princip hela 2015. Lagren på London Metal Exchange (LME) har också kraftigt växt under ett års tid. Samtidigt ser vi en av marknaden hög inprisad sannolikhet för att FED skall höja räntan åtminstone någon gång under återstoden 2015 vilket med största sannolikhet kommer att ha negativ påverkan på kopparpriset.

Även tekniskt ser vi att kopparen efter sin korrektion sannolikt kommer att fortsätta nedåt. Så frågan är om den minskade produktionen är nog för att skjuta kopparpriset högre redan nu, eller om metallen skall fortsätta ett tag till på sin resa nedåt? Vi tror på det senare och ligger därför kvar i vår korta position. När vi ser att priset återigen vänder nedåt utökar vi positionen; möjligtvis med ett instrument med högre hävstång.

TREND

- Större neddragningar i produktionen av koppar globalt

- Fundamentala faktorer dock fortsatt negativa för priset

- Vi tror fortsatt att kopparpriset skall ned. När korrektionen är över utökar vi vår korta position; möjligtvis med ett instrument med högre hävstång.

REKOMMENDATION

- BEAR KOPPAR X1 S

EL

Elpriset har återigen vänt nedåt och fortsatt mot nya lägstanivåer efter förra veckans högre priser som ett resultat av det finare vädret. Priset på utsläppsrätter har egentligen gått sidledes, kolpriset har gått ned något, US-dollarn har försvagats mot kronan och det har dragit in mer regnväder över Norden. Allt sammantaget har priset alltså vänt nedåt och vi noterar att vi är nära nya lägstanivåer för det kontrakt som nu handlas.

Vi anser definitivt att risken är på nedsidan, men vid så låga nivåer som vi nu ser är marknaden känslig och volatiliteten är som synes hög. Vi vill därför inte ge någon rekommendation, men konstaterar som förut att i rådande marknad har den intresserade investeraren stora chanser till goda affärer – om man är påpasslig!

TREND

- Elpriset återigen på väg ned

- Sämre väder senaste tiden skapar nedåtpress

- Fundamentala faktorer sidledes eller nedåt

- Vi konstaterar att risken i elpriset fortsatt är på nedsidan

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.