Analys

SEB Råvarubrev 13 februari 2018

MARKNADEN I KORTHET

Börsfallet har om inte kommit av sig så åtminstone tagit en paus. Den oroande slutsatsen av de senaste veckorna är att både aktier och obligationer fallit i tandem så denna gång har inte obligationer (eller blandfonder) varit den säkra hamn de oftast brukat vara. Den ökade volatiliteten kommer också att fortsätta tvinga placerare att dra ned på sina exponeringar enligt olika riskmodeller. Om amerikansk löneökningskostnad anges som den primära utlösaren av oron så finns fog för att förvänta sig ytterligare stigande lönepress. En god indikation är att allt fler deltidsanställda får utökad arbetstid. Riksbanken kommer med besked onsdag fm. Ingen ränteförändring kommer nu utan frågan är när? Vår investerarundersökning visar att i september är huvudspåret men till skillnad mot i dec-17 så är det nu betydligt fler som tror att det dröjer inpå 2019. Imorgon onsdag kommer också amerikansk prisstatistik (KPI) för januari. En avvikelse från det förväntade, framför allt på uppsidan kan få oron att snabbt flamma upp igen. Kina börjar på torsdag sitt långa (t.o.m. 21/3) nyårsfirande av hundens år. Se dessutom upp med SDP’s medlemsomröstning om den nya storkoalitionen med CDU/CSU, inte på något vis ett garanterat ja och därigenom en underskattad risk för nyval.

Anders Söderberg, Redaktör

Råvaror: Korrektionen i oljepriset har visat sig bli kraftigare än vad vi initialt trodde. Den nettolånga spekulativa positionen har nu börjat minska men är fortfarande oerhört stor i ett historiskt perspektiv varför ett svagare pris kommer att dra fram mer utbud i form av nedstängning av långa terminer. Guldet har inte svarat speciellt mycket på börsoron men vi kan ju hursomhelst notera att priset är ett av de få som inte fallit nämnvärt. Guld/silver relationen har åter fallerat över 80 (uns silver per uns guld) något som upprepats gång efter gång de senaste decennierna. Palladium/platina spreaden går nu allt fortare ihop, vilket faller sig naturligt tycker vi, givet den kraftigt översålda platinan. Bas-metallerna fortsätter att korrigera lägre och bör fortsätta att göra så. Kakao är tillbaka och testar sitt 55d mv band utbrott. Socker ser ut att ha avslutat en mindre uppåt korrektion och torde alltså vara sårbar för förnyade försäljningar. Elpriserna, både spot (som dock efter köldknäppen fallit tillbaka) och termin har klättrat något högre. Så ock utsläppsrätterna som nu har fördubblats sedan början av 2017

Valuta: Dollar och yen har åter visat sig fungera som trygga hamnar i tider av oro och i och med att vi ser ytterligare börsoro framför oss så bör dessa två valutor fortsätta att göra bättre ifrån sig.

Börser: Det troligaste scenariot kvarstår, dvs. en korrektiv studs och sedan en ny nedgångssekvens. Det blir alltså väldigt viktigt att se reaktionerna under förra veckans botten. Blir denna temporär eller ett misslyckande. OMXS30 har också fått ett ”dödskors” i form av 55d mv brytandes under 233d mv.

Räntor: Obligationsräntorna har, trots börsoro, fortsatt att hålla sig nära eller t.o.m. lyckats stiga över de senaste topparna. En amerikansk 10-åring ligger på 2,82 % efter att igår nått 2,89 % som högst, den högsta nivån på fyra år.

OBSERVATIONER I SAMMANDRAG

- Olja – större korrektion än förväntat.

- Nickel – falskt brott upp ur den stigande kanalen.

- Guld – relativt aktier stark utveckling.

- DAX – faran är inte på något vis över än.

- USD/SEK – oron talar för starkare dollar.

- OMX30 – troligtvis en negativ triangel.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

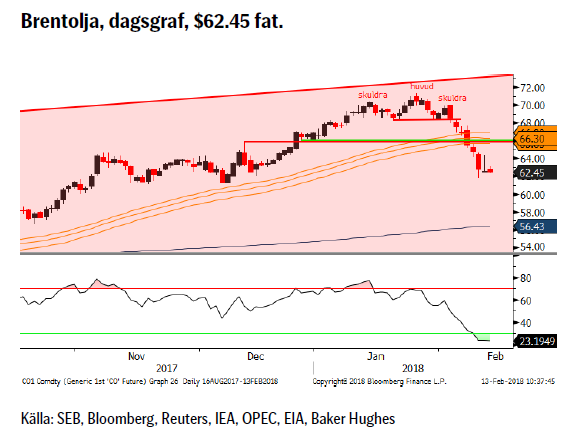

OLJA BRENT

Konklusion: Nedgången börjar bli översåld.

OBSERVATIONER

+ Saudierna vill fortsätta samarbetet in i 2019.

+ Kinas import ökar åter.

+ Förlängningen av produktionsbegränsningarna.

+ Att förlängningen nu också omfattar Libyen och Nigeria.

+ Geopolitikens återkomst i form av en riskpremie i oljepriset.

+ Kurvans negativa lutning (backwardation) gör det lönsammare att ligga lång.

+ Långa spekulativa nettopositioner är rekordstora, men minskar

+ Ökad global efterfrågan och uppreviderad global tillväxt.

+ Produktionen i Venezuela faller och faller och faller.

+ Tekniskt börjar nedgången bli översåld.

– EIA reviderar åter upp US produktion (10,8–10,9m fpd).

– De stora spekulativa positionerna.

– Fortsatt ökning av nya borriggar och DUC’s.

– Troligt att dollarn återtar en del förlorad mark givet oron.

– De geopolitiska riskerna har minskat något.

– Tekniskt negativt brott under 55d mv bandet.

– Tekniskt nästa stöd i låga 61 området.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

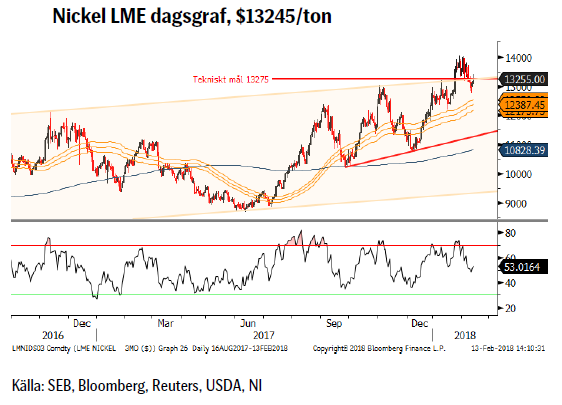

NICKEL

Konklusion: Tillbaka i kanalen och risk för mer säljande.

OBSERVATIONER

+ Billigare för batteritillverkare än kobolt.

+ 2017 kommer att landa på ett underskott och även 2018 spås göra så.

+ Lägsta LME lagren sedan 2014.

+ Rostfritt har gått starkare än förväntat.

+ IMF har justerat upp global tillväxt och utsikterna i närtid goda.

+ Lång spekulativ nettopositionering ökade till den högsta på ett år och det är långa kontrakt som öppnas upp.

+ Fallande dollar har pressat upp metallpriserna.

+ Ökad optimism i råvaror vilket leder till inflöden i råvarufonder.

+ Optimism om elbilssektorn (vilket är för tidigt, tror jag).

+ Kostnadsgolvet har stigit.

– Den långa nettopositionen har börjat minska och det genom både stängda långa och nyöppnade korta kontrakt.

– Större än förväntad kinesisk produktion.

– Lagren är stora men ses fortsätta falla 2018/2019.

– Indonesisk export kommer att öka årligen de närmaste åren.

– Australien har flera nya projekt på gång.

– Om det klarnar runt miljölagarna på Filippinerna.

– Se upp för mars som tillsammans med maj är den sämsta månaden de senaste tio åren.

– Lägre infrastruktur och bostadsinvesteringar i Kina.

– Negativt tillbaka i kanalen dvs. falskt uppsidesbrott.

Tillgängliga certifikat:

BULL NICKEL X1, X2 & X4 S

BEAR NICKEL X1, X2 & X4 S

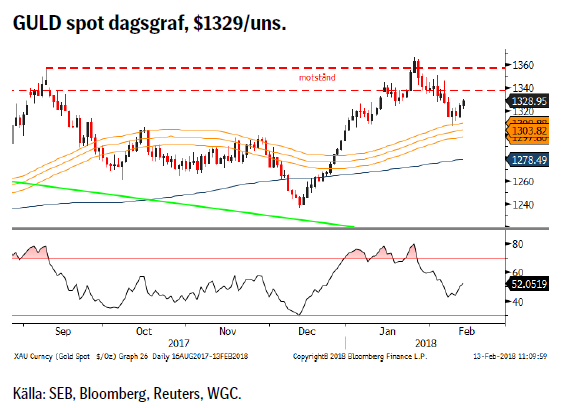

GULD

Konklusion: Positiv bias ovanför 55d mv bandet.

OBSERVATIONER

+ Efterfrågan på guld inför det Kinesiska nyårsfirandet.

+ Newcrest Mining rapporterade om ett betydligt högre kostnadsgolv 2017.

+ Inflationstrycket i USA fortsätter upp, nu senast med löneökningstakten lite över förväntat.

+ Rykten om minskad moms (f.n. 18 %) på investeringsguld i Ryssland

+ Fortsatt risk för Bitcoin nedgång.

+ Säsongsmässigt så är januari och februari normalt sett relativt bra månader för guldet.

+ Utvecklingen av den kinesiska guld ETF marknaden.

+ Shariastandarden för guld är långsiktigt positivt.

+ Tekniskt positivt att 55d mv bandet fortsätter att vara stöd.

– Den spekulativa (både netto och brutto) långa positioneringen har fortsatt att minska och är nu tillbaka på nivåer vi inte sett sedan augusti.

– Reaktionen på börsnedgången fortsatt begränsad.

– En större dollarkorrektion bör snart vara på väg.

– Klubbandet av den amerikanska skattererformen.

– Dåligt gensvar på spänningarna Saudiarabien/Iran.

– Realräntorna är i stigande.

– $1350/75 området måste passeras innan en positivare vy appliceras.

– Tekniskt sett så är det negativt att marknaden stöttes bort från motståndsområdet.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

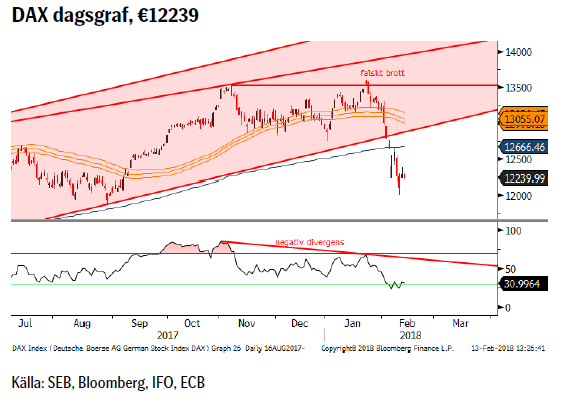

DAX

Konklusion: Faran är inte på något vis över än.

OBSERVATIONER

+ Om SDP röstar ja till förslaget till ny koalition.

+ Historiken, upp 7/10 senaste åren, är positiv för mars.

+ Fortsatt bra ekonomisk statistik (EU & Ty inköpschefsindex).

+ Eurozons index för banker har brutit ut på uppsidan.

+ Nu tillväxt i alla euro-länder.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ Den långa vågräkningen är fortsatt positiv (så länge inte 10474 passeras på nedsidan).

– Risken för att SDP’s medlemmar röstar nej till koalitionen.

– Det kommande Italienska valet.

– Den starka euron bör börja oro ECB.

– Tyska långa räntor är fortsatt i stigande mer än 100 % upp sedan mitten av december (0,3 – 0,75 %).

– Brittisk bilförsäljning har fallit kraftigt (en av de största exportmarknaderna för tysk bilindustri).

– Dieselgate (vi har inte sett slutet på detta än).

– Brott under 233d mv.

– Negativt kort/medelsiktigt vågmönster.

– Exit den positiva kanalen.

– Tekniskt har vi nu säljsignaler i flera tidsintervall vilka också underbyggs av de negativa divergenserna.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

USD/SEK

Konklusion: Tillbaka över åttan!

OBSERVATIONER

+ Global börsoro har en tendens till att stärka dollar och yen.

+ Inflationen är så sakteliga i stigande i USA varför marknaden nu börjar prisa in fyra snarare än tre höjningar under 2018.

+ Fram tills Riksbanken gör sin första höjning kommer räntedifferensen USA – Sverige att öka.

+ Atlanta FED indikatorn pekar på 5,4 % årstillväxt under kvartal 1 2018.

+ Feds minskning av balansräkningen.

+ Financial conditions har fortsatt att tajta till sig.

+ Fortsatt stor kort dollarposition mot euron.

+ Det kommande Italienska valet.

+ Amerikansk rapportsäsong har varit mycket starkare än den svenska.

+ Tekniskt sett i en möjlig bottenformation i och med det falska brottet under 7.8880.

– Långa €/$ positioner har börjat minska om än marginellt.

– Europa har fortsatt att överraska positivt.

– Överoptimism över det amerikanska skattepaketet.

– Skuldtaket är ännu inte på plats i USA.

– Ökat budgetunderskott och därigenom ökad upplåning i USA.

– Fallande dollar trend.

– Tekniskt är vi fortfarande negativt placerade under 55d mv bandet.

Tillgängliga certifikat:

BULL USD/SEK X1 & X4 S

BEAR USD/SEK X1 & X4 S

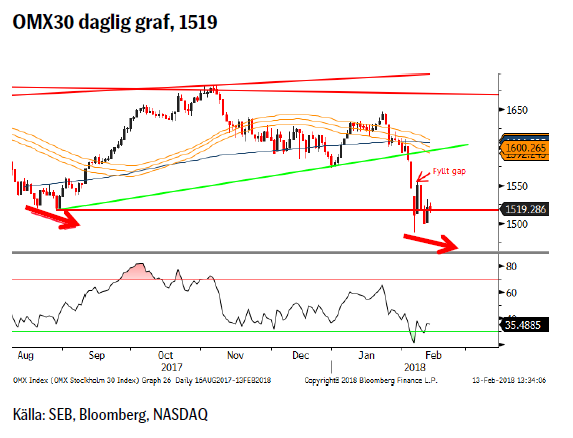

OMXS30

Konklusion: Vi bör se minst en botten till.

OBSERVATIONER

+ Säsongsmässigt feb historiskt (upp 8/10 senaste år) starkt.

+ Mjuk Riksbank väntar med första höjningen trots högre KPIF.

+ Svensk ek statistik fortsätter att vara relativt positiv och EU dito allt starkare.

+ Det långsiktiga vågmönstret är fortsatt positivt.

+ Om vi spikar under föregående botten eller kliver tillbaka över 55d mv bandet.

– Om Riksbanken är hökaktigare.

– Fortsatt risk för svensk bomarknad.

– PMI vände åter ned.

– Vi har brutit under 55d mv bandet och 233d mv.

– En negativ månadsvändningssignal i november.

– Negativa veckosignaler.

– Vi har nu ett, 55/233d, dödskors på plats.

– Vi har brutit under föregående korrektionsbotten.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

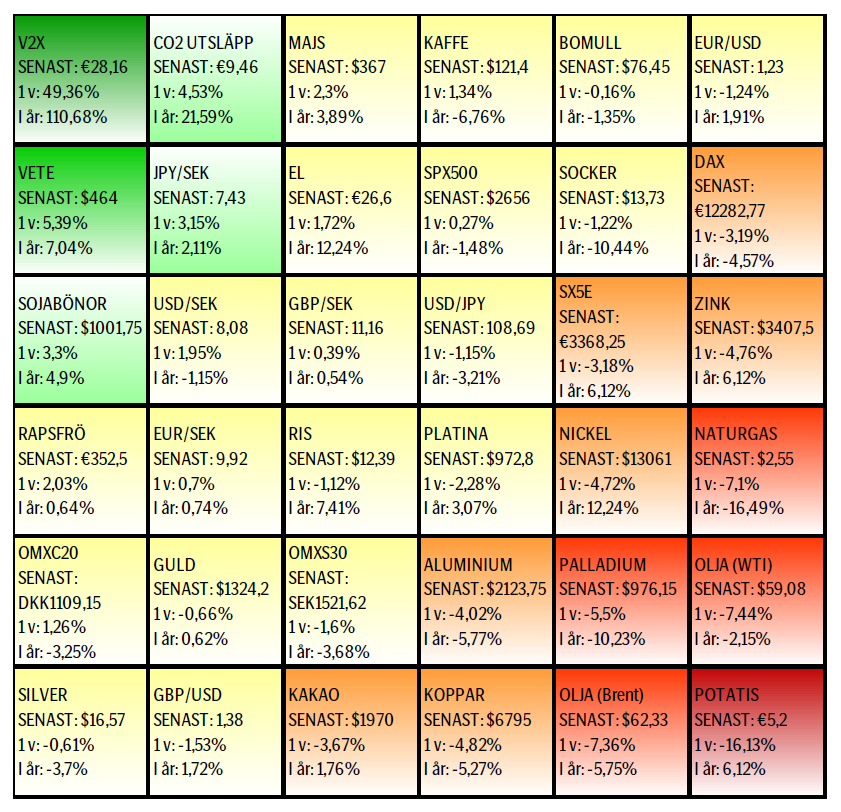

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.