Analys

SEB Råvarubrev 12 april 2016

MARKNADEN I KORTHET

En relativt mixad vecka med uppgång i oljepriset men nedgång i industrimetallerna. Börserna var slagiga men slutade veckan på minussidan. Innevarande vecka bör bjuda på en del oljevolatilitet givet både ett antal rapporter samt söndagens ”frysningsmöte” i Doha.

Råvaror: Den australienska regeringen har höjt sin prognos avseende priset på järnmalm (är det värsta över?) och räknar med att högkostnadsproducenter slås ut under kommande år (detsamma är ju giltigt för många av metallerna). Oljeinvesteringarna fortsätter att minska, denna gång rapporteras det att Kanada räknar i år med en 62 % nedgång av investeringarna i energisektorn jämfört med rekordåret 2014. Kommer oljeproducenterna överens om en ”frysning”? Och har den i sådana fall någon bestående betydelse? Många länder kommer nog även framgent att vilja pumpa så mycket det bara går för att täcka de uppkomna budgetunderskotten. T.ex. Saudiarabien behöver ett oljepris på cirka $118/fat för att få ihop statsfinanserna.

Valuta: Dollarn har mest stått och stampat förutom mot en del utvecklingsvalutor och framför allt mot den japanska yenen där dollarn tappat ordentligt med mark (vi tror på mer yen-styrka och den kortsiktige kan fundera på BULL JPYSEK X4 S).

Börser: USA gick i och med Alcoa igår in i rapportsäsongen för kvartal ett. Banksektorn har fortsatt att vara ett sänke. Vår vy är att de kommande veckorna kan vara lite slagigare än vad vi sett tidigare under våren.

Räntor: Obligationsränteuppgångarna i Portugal, Spanien och Italien indikerar ökad oro i området.

OBSERVATIONER I SAMMANDRAG

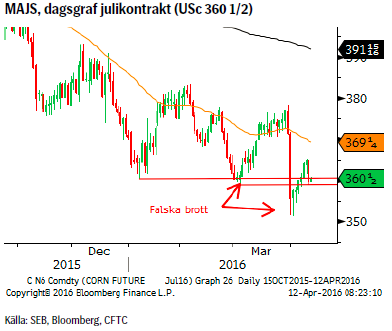

- Trots brottet ned ur den månadslånga konsolideringen lyckades marknaden inte ta sig ner ur den stigande kanalen. Troligen en ny topp innan nästa korrektionsförsök.

- Elpriset har gjort ett första försök att sätta en korrektionstopp på plats.

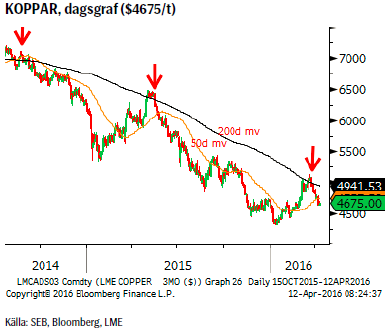

- Koppar har sedan förra veckan fallit under stödet vid $4720/t så mer nedåtpress förväntas,

- Nickelprisets nedgång har varit mycket långsammare än vad vi trott.

- Den japanska yenens styrka fortsätter att överraska prognosmakarna.

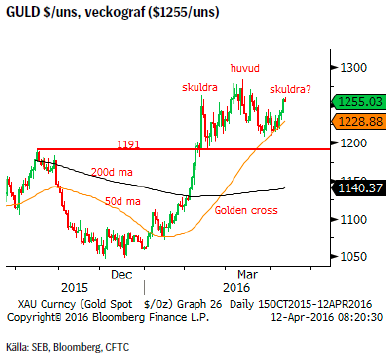

- Guldet har trots ett antal test av 50d medelvärdet lyckats stanna ovanför detta. Hur länge till?

- Majspriset har repat sig och det trots väldigt negativa nyheter. Vi är fortsatt positiva

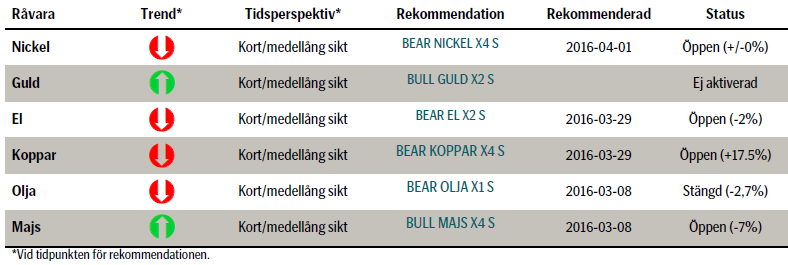

VECKANS REKOMMENDATIONER

INGEN NY REKOMMENDATION DENNA VECKA.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

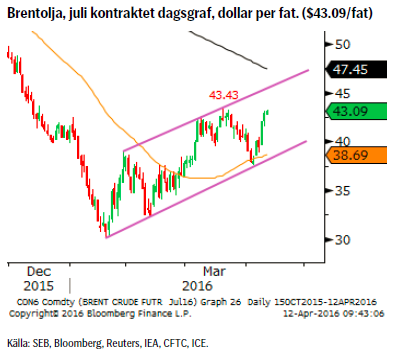

OLJA BRENT

Innevarande vecka är antagligen en av de mer betydelsefulla för oljans utveckling i närtid då vi dels får ett antal rapporter under veckan (tisdag EIA, onsdag OPEC och torsdag IEA) och sedan avslutar veckan med oljeproducentmötet i Doha på söndag. Sannolikheten för att en frysning av produktionen skulle lyfta priset signifikant måste anses vara låg. Däremot skulle ett fallissemang sannolikt leda till ett markant lägre pris.

OBSERVATIONER

- Antalet riggar föll förra veckan med åtta stycken (till 354 st.).

- Den amerikanska produktionen fortsätter att falla och bör fortsätta att göra så (EIA prognostiserar att nedgången i maj bör hamna runt 114t fat per dag).

- Saudiarabien säger att det inte blir någon frysning av produktionen om inte Iran deltar i en sådan överenskommelse, något Iran vägrar gå med på innan produktionen nått de nivåer man hade innan sanktionerna trädde i kraft.

- Allt fler prognoser pekar mot en bättre balans under andra halvåret.

- Commitment of Traders (CoT) rapporten visade på en minskning av den långa nettopositionen. Minskningen beror i huvudsak på att andelen korta kontrakt ökade betydligt mer än de långa (börjar tron på högre pris vackla?).

- Det historiska säsongsmönstret pekar mot en pristopp under våren,

- $45.50 (kanaltaket) är veckans huvudmotstånd och $38.86 huvudstödet.

REKOMMENDATION

- Givet osäkerheten för veckan så har vi valt att stänga vår BEAR OLJA X1 S.

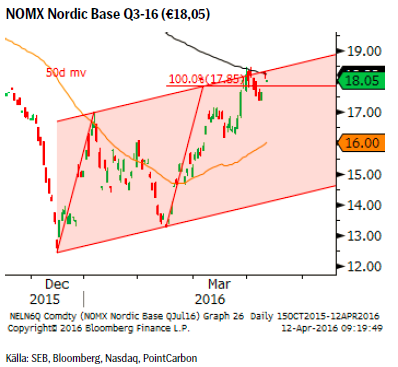

EL

OBSERVATIONER

- Befinner sig fortfarande i den övre delen av det utmålade målområdet €17.35 – 18.45.

- Vattenmagasinen har sedan förra veckan fortsatt att minska och har nu en fyllnadsgrad på 39,2%. Fyllnadsgraden bör minska ytterligare då man nu kör för fullt för att ge plats för den kommande vårfloden.

- En anings större nederbörd förväntas under kommande vecka.

- Temperaturen förväntas initialt vara något lägre för att nästa vecka ligga strax över medel.

- Stigande pris på CO2 utsläppsrätter.

- Kanaltaket och 200-dagars medelvärde utgör fortsatt två mycket viktiga tekniska motstånd.

- Skulle priset mot förmodan inte vända i det primära målområdet så återfinns ett sekundärt mål vid €20.66.

REKOMMENDATION

- BEAR EL X2 S

KOPPAR (LME 3M)

Vi håller kvar vår negativa vy och tror att priset åter bör testa nivåer under $4,560/t.

OBSERVATIONER

- Dollarkorrektionen i sin slutfas?

- Chilenska Codeclo (världens största producent) säger att det finns få signaler om ökad efterfrågan.

- Positioneringen på Comex föll förra veckan (statistik per tisdagens stängning) tillbaka till en netto kort position och givet den negativa prisutvecklingen därefter bör denna ha ökat ytterligare.

- LME inventory rose 1,675 tonnes to 147,350 last week.

- Prisuppgången i år kan inte motiveras av förändrade utbuds/efterfrågekalkyler. Priset måste ned mot eller under $4,000/t innan förlusterna blir stora nog för att tvinga fram mer varaktiga produktionsneddragningar.

- På plussidan har vi de positivare tongångarna från både kinesisk såväl som amerikansk bostadsmarknad.

- Tekniskt så har vi precis återvänt ned under det negativt lutande 200-dagars glidande medelvärdet, precis så som korrektionerna 2014 och 2015 slutade. Förra veckans brott av 50dagars medelvärdet har förstärkt säljsignalen.

REKOMMENDATION

- BEAR KOPPAR X4 S

NICKEL (LME 3M)

Vi rekommenderar att stänga positionen BEAR NICKEL X4 S om nickelpriset går upp över $8,725/t (den som vill ha en vidare stopp gör detsamma över $9,000).

OBSERVATIONER

- INSG’s (Int’l Nickel Study Group) senaste rapport om ett underskott om 8,100 ton redan i januari indikerar att vi snabbare än förväntat hamnat i underskott.

- Det globala underskottet förväntas att förvärras under kvartal 2 men prisutvecklingen visar dock att marknaden tar underskottet med ro och revideringar av data är antagligen också att förvänta.

- Ytterligare signaler om hur svår pressen på stål och rostfritt stål är (bl.a. strejkade 10-tusentals tyska stålarbetare på måndagen för nya antidumpingregler).

- Planerade, inte genomförda, produktionsneddragningar bör dämpa försök till prisuppgångar.

- Tekniskt sett så har säljsignalen utlösts av brottet av $8,315/t och är giltig tills antingen en ny botten nås alternativt handlar över $9,000/t.

REKOMMENDATION

- BEAR NICKEL X4 S

GULD

Vi bibehåller förra veckas rekommendation att gå lång vid en dipp under $1200/uns (idealet ligger i intervallet $1191 – 1140/uns).

OBSERVATIONER

- Vi tror att dollarn är nära sin korrektionsbotten.

- Studsen efter det senaste FED-mötet blev ytterst kortlivad.

- Flödet in i guldrelaterade aktier fortsätter (många prognoser är fortsatt positiva till guldet). Flödet in i börshandlade fonder har dock stagnerat.

- Centralbanker i öst fortsätter att köpa, dock var kinesiska guldköp under mars de minsta på ett bra tag.

- CoT (Commitment of Traders) rapporten visade på en liten minskning av den långa nettopositioneringen under förra veckan.

- Den långa CoT positioneringen är fortsatt riskabelt stor.

- Tekniskt bör vi hålla oss under $1271/uns för att möjligheten till den sökta nedgången ska kvarstå.

- Tekniskt så skulle även en så kallad huvud/skuldra toppformation kunna vara i görande (utlöses vid brott av $1208/uns).

REKOMMENDATION

- BULL GULD X2 S någonstans under $1200.

MAJS

Vår rekommendation BULL MAJS X4 S är fortfarande giltig (stopp under föregående botten).

OBSERVATIONER

- Rekordstora lager.

- Planer på ytterligare utökad odlingsareal för majs.

- Eftersom plantering normalt sker i april så återstår att se vad som faktiskt kommer i jorden (slutlig USDA rapport släpps i slutet av juni).

- El Niňo klingar nu av i snabb takt (ytvattnet i Still havet kallnar fort). Frågan är om/när La Niňja slår (medförande kallare och torrare väder i Nordamerika).

- Falska brott har en historisk tendens att frambringa rörelser i motsatt riktning.

REKOMMENDATION

- BULL MAJS X4 S

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.