Analys

SEB Råvarubrev 10 april 2018

MARKNADEN I KORTHET

Turkiets aktiviteter i Syrien, hotet om ett handelskrig, USA’s hot om repressalier mot Assad-regimen (och dess allierade) samt de nya amerikanska sanktionerna mot ryska intressen har helt klart ökat de geopolitiska riskerna. De två mest påverkade råvarorna (aluminium och olja) har följaktligen också stigit i pris. Rubeln och den ryska börsen har fallit ordentligt. Gällande ekonomisk statistik så har inköpschefsstatistiken varit överraskande svag och framför allt så i Europa. Sammantaget så är framtidsutsikterna för närvarande väldigt osäkra och därför bör också riskaptiten vara lägre.

Anders Söderberg, Redaktör

Råvaror: Veckans raket är aluminium som efter amerikanska sanktioner mot flera ryska bolag, däribland Rusal (~13 % av världsproduktionen och den största tillverkaren utanför Kina), en av världens största tillverkare, stigit kraftig. Konsumenterna befarar en bristsituation varför det igår var rena rusningen för att täcka näraliggande inköp. De ökade spänningarna i Syrien lyfter också riskpremien i oljan. Har den amerikanska oljeexporten slagit i taket? Hursomhelst så har vissa områden nu nått kapacitetstaket vad gäller pipelines, resulterandes i att olja från vissa områden nu handlas med stor rabatt. Positivt för oljepriset är också den fortsatta nedgången i produktion i Venezuela, även Kina rapporterade att produktionen fallit. Övriga metaller har mer eller mindre fortsatt att konsolidera. Gällande koppar så har ett viktigt löneavtal tecknats mellan Codelco och gruvarbetarna. Lägre strejkrisk bör vara lätt negativt för koppar då marknaden varit orolig för en besvärlig avtalsmarknad i Chile.

Valuta: Dollarindex fortsätter att hoppa fram och tillbaka inom ett relativt snävt intervall och har i princip inte förändrats sedan slutet av januari. SEK har fortsatt att försvagas och NOKSEK tog följaktligen ytterligare ett steg uppåt. Efter dagens lägre än förväntade norska inflationsstatistik så kan det nog vara dags för en paus i uppgången.

Börser: Efter korrektionen högre har marknaden åter börjat visa svaghet. Vi tror fortfarande att det finns mer nedsidesrisk. De flesta börser, utom de amerikanska, handlas nu med ett antal negativa tekniska signaler. Vi är fortsatt mest oroliga för Europa.

Räntor: Obligationsräntorna har under de senaste månadernas oro i många fall handlats ned en bit. Vi ser dock denna nedgång som korrektiv och förväntar oss att räntorna åter börjar stiga så fort världen lugnar ned sig något.

OBSERVATIONER I SAMMANDRAG

- Olja – övervägande positiva faktorer.

- Guld – nytt besök i nedre delen av intervallet?

- USD/SEK – kort paus innan förnyad styrka.

- OMX30 – svag studs indikerar mer svaghet.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

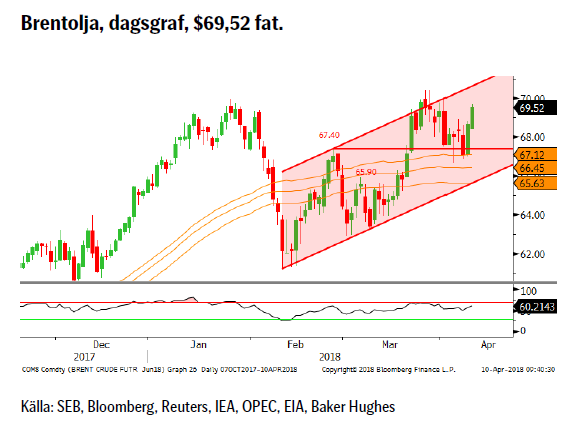

OLJA BRENT

Konklusion: De positiva faktorerna överväger.

OBSERVATIONER

+ Fortsatt fallande lager.

+ Nya störningar i Libysk produktion.

+ Flaskhalsar i amerikanska pipelines.

+ Hökaktigare amerikansk utrikesminister = ökad risk för nya amerikanska sanktioner mot Iran.

+ Ökad politisk spänning Iran/Saudiarabien.

+ Positiva ryska signaler om fortsatt OPEC samarbete.

+ Förlängningen av produktionsbegränsningarna.

+ Geopolitikens återkomst i form av en riskpremie i oljepriset.

+ Långa spekulativa nettopositioner ökar trots all time high.

+ Ökad global efterfrågan och uppreviderad global tillväxt.

+ Produktionen i Venezuela faller och faller och faller.

+ Tekniskt stöd i 55dagars bandet.

– Ökning av antalet borriggar förra veckan.

– Nigerianska aktörer har skruvat upp aktiviteten.

– EIA reviderar åter upp US produktion (10,8–10,9m fpd).

– De stora spekulativa positionerna är fortsatt en nedåtrisk.

– Fortsatt ökning av DUC’s.

– Tekniska negativt om 65.90 skulle passeras.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

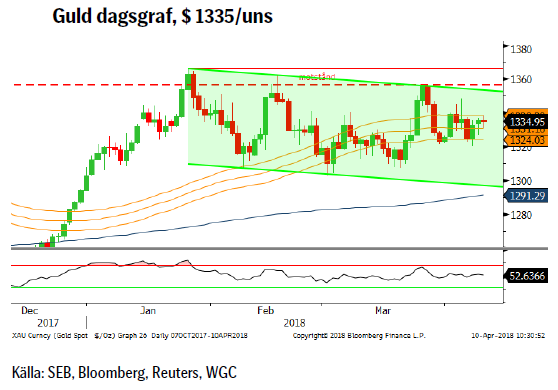

GULD

Konklusion: Nytt besök i den lägre delen av intervallet?

OBSERVATIONER

+ Ökad geopolitisk risk (Mellanöstern & USA’s nya sanktioner mot Ryssland).

+ Risken för en ny nedgångsfas på börserna kvarstår.

+ Stigande kostnadsgolv.

+ ETF marknaden fortsätter att vara nettoköpare.

– Indisk import ned kvartal 1 jämfört med 2017.

– Den långa spekulativa nettopositionen faller.

– Antalet korta spekulativa kontrakt ökar och långa faller.

– Guld är dyrt i guld/silver förhållandet.

– Tekniskt negativt att vi gång efter annan stöts bort från motståndsområdet.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

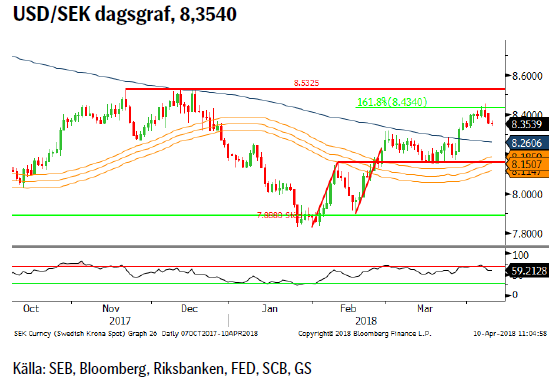

USD/SEK

Konklusion: Mindre konsolidering innan fortsatt uppgång.

OBSERVATIONER

+ ”Brist” på dollar i kort räntemarknad kan leda till även press uppåt för dollarkursen.

+ Repatrieringen (till USA) av de amerikanska företagens utomlands placerade valutor.

+ Valet i Sverige börjar ses som en kronrisk.

+ Fortsatt oro över svensk bostadsmarknad.

+ Små exportberoende länder mår inte bra av tullar o tariffer.

+ En något mjukare Riksbank.

+ Inflationen är så sakteliga i stigande i USA varför marknaden nu börjar prisa in fyra snarare än tre höjningar under 2018.

+ Fram tills Riksbanken gör sin första höjning kommer räntedifferensen USA – Sverige att öka.

+ Feds minskning av balansräkningen.

+ Tekniskt sett positivt med brottet över 233d mv och att 55d bandet svängt till positiv lutning.

– Den spekulativa nettolånga €/$ positionen fortsatt oroande stor men har börjat minska något.

– Atlanta FED indikatorn för amerikansk BNP har fallit snabbt fallit tillbaka.

– Överoptimism över det amerikanska skattepaketet.

– Oro över den växande amerikanska statsskulden.

– Ökat budgetunderskott och därigenom ökad upplåning i USA.

– Fallande dollar trend.

– Teknisk indikation om mindre rekyl.

Tillgängliga certifikat:

BULL USD/SEK X1 & X4 S

BEAR USD/SEK X1 & X4 S

OMXS30

Konklusion: Svag studs öppnar för mer nedgång.

OBSERVATIONER

+ Stark svenska arbetsmarknadsstatistik.

+ Viss återhämtning av bostadsmarknaden (SEB Boprisindikator tillbaka på plus dvs. antalet som förväntar sig stigande priser är fler än de som tror på fortsatt fallande).

+ Mjuk Riksbank väntar med första höjningen och fortsatt låg inflation stödjer den bilden.

+ Det långsiktiga vågmönstret är fortsatt positivt.

– Börsklimatet generellt fortsatt svajigt.

– Amerikansk protektionism ett växande hot.

– Fortsatt risk för svensk bomarknad (och fallande nybyggnation slår mot tillväxten).

– PMI vände åter ned.

– Vi har brutit under både 55d mv bandet och 233d mv och båda har en negativ lutning.

– En negativ månadsvändningssignal i november.

– Vi har nu ett, 55/233d, dödskors på plats (precis som 2000, 2006 (falskt alarm), 2007, 2011, 2015 och 2018).

– Vidgningen mellan 55 bandet och 233d mv (som även svängt till negativ lutning) visar på gott moment i nedgång.

– Etablerat mönster av lägre toppar och bottnar.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

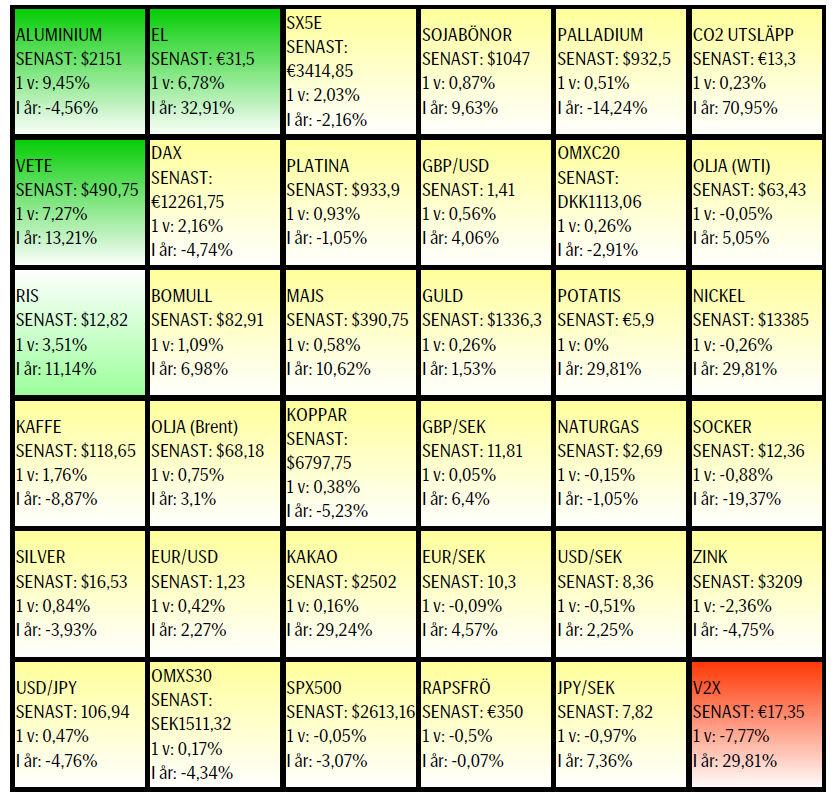

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.