Analys

SEB Råvarubrev 1 september 2015

Koppar droppar – vi kortar för fulla muggar

Veckan som gick präglades av trevande uppgångar på marknaderna efter den senaste tidens finansiella turbulens. Sett över veckan stängde flertalet både europeiska och amerikanska breda aktieindex på plus, medan Shanghaibörsen gick ned nästan 8 procent. Överlag är känslan i marknaderna att de söker något slags riktning. Den senaste tidens nedgångar och negativa sentiment har nog ingen missat och känslan sitter i. Mot slutet av veckan och speciellt i fredags sågs dock relativt kraftiga uppgångar, vilka till stor utsträckning berodde på att man täckte korta positioner då man inte ville ha exponering över helgen. Den här veckan har vi en del USA-data där konsensusestimaten överlag är positiva, till skillnad från de något sämre än förväntade siffrorna som vi såg under förra veckan. Signalerna från några av FED:s ledamöter under samma period var något motstridiga och sannolikheten som marknaden prisar in för en höjning av räntan i september sjönk. Vi tror dock fortsatt på en höjning av räntan, vilket sannolikt kommer att stärka US-dollarn. Det i sin tur har direkt påverkan på råvarupriserna, så håll koll på USA-data framöver!

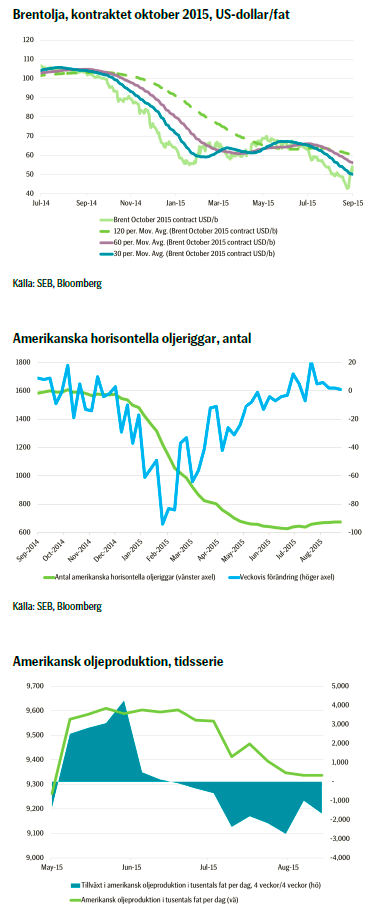

Oljan var under början av förra veckan nere och nosade på nivåer strax över 42 US-dollar per fat; mycket som ett resultat av stora finansiella flöden. Sentimentet vände mot slutet av veckan och priset rörde sig nästan 21 procent mellan lägsta och högsta nivån. Som ett resultat av detta började investerare kliva av de stora korta positionerna som har ackumulerats under sommaren och effekten uppåt på priset blev därmed än större. Innevarande vecka har öppnat mycket starkt, men förra veckans nivå 42 US-dollar per fat finns där som en för marknaden sannolikt ganska lockande nivå och vi lär nog se försök att nå den igen. Läs mer i stycket om olja!

Basmetaller hade en volatil föregående vecka och rekylerade liksom oljan uppåt i de senare dagarnas handel. Det var egentligen föga förvånande med tanke på den tidigare utvecklingen och att marknaden hade ackumulerat stora korta positioner, vilka när rekylen kom drev på uppgången genom att investerare klev av dem. Igår måndag var London Metal Exchange (LME) stängd och då sentimentet var negativt genom nedgångar i metallpriser i Kina på måndagen så öppnade basmetaller idag tisdag lägre och fortsatte nedåt, samtidigt som sentimentet globalt på börserna var negativt. Vi tror fortsatt att risken är på nedsidan och utnyttjar senaste tidens uppgång genom att ta en kort position i koppar – läs mer i det avsnittet!

Jordbruksprodukter hade även de en volatil resa under förra veckan, men talande för att marknaderna söker en riktning just nu är att nedgången fredag till fredag för många jordbruksprodukter motsvarades av US-dollarns förstärkning. Fortsatt ger el Niño upphov till frågetecken, men än så länge ser vi fortsatt tryck nedåt, inte minst på grund av det allmänna sentimentet, och vi ligger kvar i våra rekommendationer.

TRENDER I SAMMANDRAG

- Generell turbulens på råvarumarknaderna. En i flera avseenden teknisk rekyl uppåt i slutet av förra veckan

- Fortsatt tryck nedåt i priset för Brentolja pga. potentiellt ökande amerikansk liksom OPEC-produktion

- Basmetaller rekylerade uppåt förra veckan – skapar potential för ytterligare fall

- Jordbruksprodukter nedåt med marknaderna generellt – el Niño fortfarande osäkerhetsfaktor

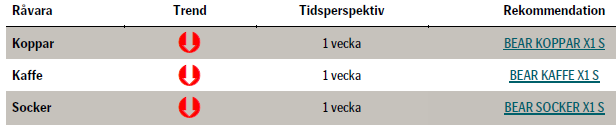

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

Oljan öppnade dock under början av denna vecka mycket kraftigt uppåt, baserat på uttalanden från OPEC, vilka var utan egentlig substans, men också genom att US Energy Information Administration, EIA, släppte data på lägre produktion. Sedan förra veckans lägsta notering har priset i skrivande stund rört sig uppåt cirka 25 procent – ett tecken på hur riktigt nervös och kortsiktig marknaden just nu är. Det skall dock påpekas att åter testa nivåer kring 42 US-dollar per fat sannolikt inte är psykologiskt lika dramatiskt som tidigare och vi kan mycket väl se så låga nivåer snart igen, även om utvecklingen under förra veckan drevs på av finansiella flöden.

Ingenting fundamentalt har egentligen förändrats sedan förra veckan: Amerikanska riggar har ökat med en i antal och över de senaste sex veckorna har de totalt ökat i antal med 37 stycken. Vad betyder det? Om vi tänker oss att dessa 37 nya riggar borrar två källor per månad och dessa källor i sin tur producerar genomsnittliga 500 fat per dag, så summerar den nya produktionen till cirka 250 000 fat per dag efter ett år – vilket i sanning är mycket olja och definitivt signifikant för prisbilden.

Inte minst på grund av detta är korta positioner enorma i omfattning, vilket förvisso säger en hel del om marknadens förväntningar, men också skapar en risk för en rekyl – som vi såg under förra veckan – i och med att investerare kan vilja täcka sina korta positioner, så kallad short covering, och på så vis driva upp priset.

Sammantaget ser vi potential för en rörelse ned mot förra veckans lägstanivåer och precis som att det minskade antalet oljeriggar i januari banade väg för ett högre pris har nu det högre antalet exakt motsatt effekt. OPEC gör heller ingenting, förutom att fortsätta att öka produktionen, samtidigt som marknaderna är negativa vad gäller Kinas utveckling. Risken i oljepriset är på nedsidan, med reservation för rekyler uppåt som resultat av en vilja att täcka korta positioner. Det är onekligen en intressant marknad just nu…

Bjarne Schieldrop

Chefsanalytiker råvaror

SEB

TREND

- Förra veckan noterades nya lägstanivåer för Brentoljan

- Priset över sitt 30 dagar glidande medelvärde för första gången sedan slutet av juni – skall ned och testa under denna nivå för att se om trenden verkligen är bruten

- Korta positioner i Brentolja mycket stora

- Vi tror att oljepriset kommer att trenda ned mot lägre nivåer, med risk för rekyler på grund av täckning av korta positioner

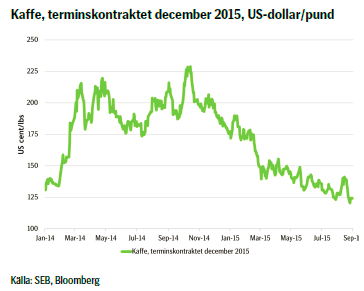

KAFFE

Vidare har effekten varit teknisk, då investerare som har legat i korta positioner har täckt dem i och med förra veckans prisrörelse. Sådana effekter spär generellt på och accelererar utvecklingen, vilket i det här fallet också har drivit priset högre.

Tekniskt ser vi ett fortsatt tryck på nedsidan där priset fortsätter att röra sig i sin trendkanal nedåt, men bör testa att bryta ned genom den mot lägre nivåer. Priset handlades tydligt uppåt under augusti, men uppenbarligen vann säljarna det försöket, vilket ger en signal om vad marknaden tror är rätt riktning.

Sammantaget tror vi fortfarande på ett lägre kaffepris, även om volatiliteten, som vi konstaterade förra veckan, lär kvarstå. Därför ligger vi kvar i vår position med ett certifikat med en gångers hävstång och väntar in den vad vi bedömer som troliga, vidare nedgången. Rekommendationen är förvisso över en vecka, men en intresserad investerare kan sannolikt anlägga ett längre tidsperspektiv.

TREND

- Kaffepriset rekylerade uppåt under förra veckan baserat på både fundamentala liksom tekniska faktorer

- Täckning av kort risk spädde på utvecklingen

- Vi tror att kaffepriset kommer att fortsätta att trenda nedåt och ligger kvar i vår rekommendation

REKOMMENDATION

- BEAR KAFFE X1 S

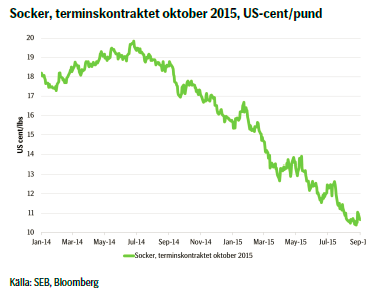

SOCKER

Filipinerna, vilket är en stor exportör av socker, har dock i år endast skördat tillräckligt mycket för att täcka det inhemska behovet. Även detta har gett stöd åt priset.

Tekniskt ser vi att rörelsen nedåt börjar avta. Vid 11,60 US-cent per pund ser vi ett motstånd och vid 10,46 är nästa stöd, vilket också var den lägsta nivån som sågs efter tisdagen förra veckan. Med andra ord – vid den nivån är en signal att sälja och under den att sälja ytterligare då priset tekniskt har brutit igenom sitt stöd.

Fortfarande tror vi på att sockerpriset kommer att fortsätta på sin trend nedåt så fort de senaste dagarnas rekyl är klar. Därför fortsätter vi att ligga kvar i vår korta position. Det skall dock påpekas att trycket nedåt inte är lika tydligt längre som det tidigare har varit. Om vi skulle få se en rekyl uppåt i oljepriset på grund av att investerare täcker sina korta positioner, så kan det få genomslag i sockerpriset på grund av sockermarknadens exponering mot etanolindustrin. Då vi ligger i en kort position i socker bevakar vi därför hur oljepriset utvecklas, samtidigt som vi noga följer sockerprisets rörelse mot 10,46 US-cent per pund.

TREND

- Fortsatt global överproduktion av socker

- Volatil utveckling under veckan som varit men risken kvar på nedsidan

- Nästa stöd nedåt vid 10,46 US-cent per pund

- Vi ligger kvar i vår korta position i socker och bevakar stödnivån

REKOMMENDATION

- BEAR SOCKER X1 S

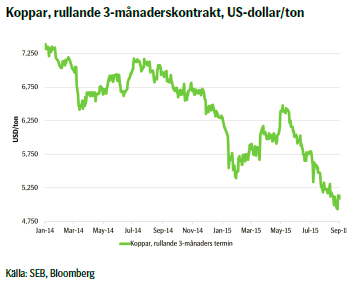

KOPPAR

Kort respektive lång positionering har under några månader varit tämligen konstant, samtidigt som forwardkurvan, som fortfarande är i backwardation, har blivit flackare; kanske på grund av något ökade lager. Mot bakgrund av det och med tanke på marknadens positionering och att konsensusestimatet för prognosen, som är mer eller mindre sidledes, känns det som om marknaden söker en riktning. Vi tror dock att den fortsatt är negativ och tar en kort position i koppar. De senaste dagarnas tickande uppåt i pris är som vi ser det ett bra tillfälle att gå kort, då vi tror på en rörelse nedåt i priset mot lägre nivåer. Tidsperspektivet är till en början en till två veckor. Vi bevakar marknaden noggrant och skulle produktionen störas eller marknaden börja kliva av sina korta positioner gör även vi det, då det finns risk för en volatil rörelse uppåt.

Någonting som alltid kan skapa volatilitet är att nästan en tredjedel av den globala produktionen av metallen sker i Chile och blir ibland störd av exempelvis kraftig nederbörd. Detta kan signifikant flytta marknaden, någonting som man måste vara medveten om när det gäller koppar.

TREND

- Negativ ton i marknaden

- Marknaden söker riktning med uppenbar risk på nedsidan

- Senaste tidens rörelse uppåt i pris bra tillfälle att gå kort

REKOMMENDATION

- BEAR KOPPAR X1 S – men bevaka en eventuell uppgång

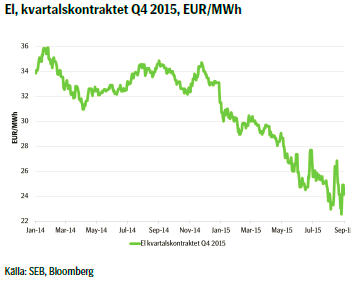

EL

Den hydrologiska balansen, det vill säga hur mycket vatten som är tillgängligt i magasinen och potentiellt kan generera elektricitet; räknat i terrawattimmar, ligger på ett överskott kring 12 TWh jämfört med normalnivån. Det är mycket, men inte uppseendeväckande mycket och den kan lätt förändras över en tvåveckorsperiod beroende på vädret.

I det kortare perspektivet tror vi att elpriset kommer att fortsätta att röra sig sidledes och vi ser ingen avgörande faktor, förutom en kraftig omställning i vädret, som skulle kunna ändra dynamiken radikalt. En intresserad och aktiv investerare kan hur som helst fortsatt tjäna pengar på marknadens rörelser.

TREND

- Högre kolpris fick förra veckan genomslag i högre elpris

- Hydrologiska balansen i överskott

- Vi tror att elpriset kommer att fortsätta att röra sig huvudsakligen sidledes med möjligheter

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.