Analys

SEB Jordbruksprodukter, 21 januari 2013

Ny börs för durum-vete öppnar i Italien

Odlingsväder

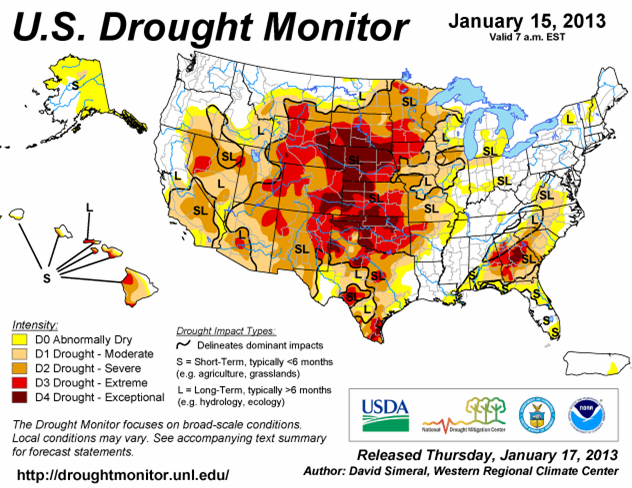

Torkan i USA håller i sig, som vi ser i den senaste ”Drought Monitor”, som publicerades i torsdags. Sedan förra veckan har torkan förvärrats.

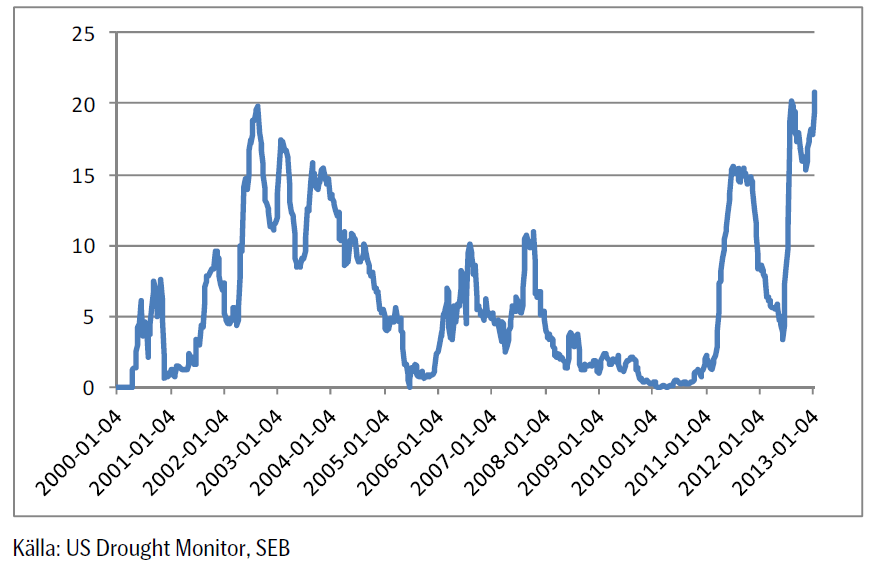

Om vi summerar andelen av USA som är drabbad av D3 (extrem torka) och D4 (exceptionell torka) och gör ett diagram över tiden, får vi nedanstående bild. Där ser vi att 20.8% av USA är drabbat av de svåraste kategorierna av torka. Det är det mesta de senaste tio åren, så långt det finns data tillgängligt.

Torsdagens långtidsprognos från NOAA sade att ”varmt och torrt” väder kommer att fortsätta råda på Prärien fram till och under sommaren.

Det regnar normalt i norra Brasilien. Argentina och södra Brasilien är torrt och väntas fortsätta vara torrt så långt som prognoserna är tillförlitliga (10 dagar). Argentina har varit torrt ett ganska långt tag nu. Hela EU får mer nederbörd än normalt nu, utom Skandinavien. Det är också kallare än normalt i praktiskt taget hela EU.

Den senaste IGC-rapporten

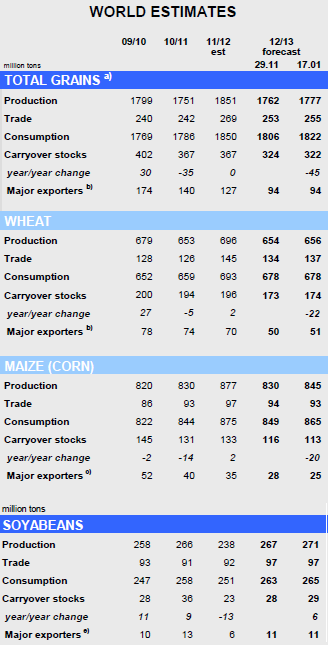

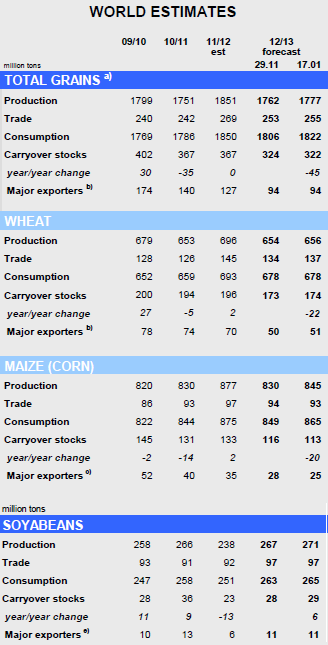

IGC (International Grains Council) justerar upp sitt estimat något för den globala spannmålsproduktionen 2012/13 från 1762 mt till 1777 mt, vilket dock är betydligt lägre än produktionen 2011/12. Trots en förväntad nedgång i konsumtionen för första gången på 14 år, så väntas lagren att minska med 45 mt.

Den globala produktionen av vete 2012/13 justeras upp med 2 mt till 656 mt, som en följd av högre produktion i Australien (+0.5 mt) , Kanada (+0.5 mt), Kina (+0.6 mt) och EU-27 (+0.3 mt), vilket dock är en minskning från 696 mt 2011/12. Utgående lager justeras upp med 1 mt till 174 mt, vilket dock är en minskning med 22 procent på årsbasis till följd av markant nedgång i OSS. Fokus ligger nu på tillståndet för norra halvklotets höstgrödor 2013/13, särskilt för de områden i USA som drabbats av torka. På andra håll i världen är utsikterna generellt mer lovande och den globala produktionen förväntas preliminärt att öka med 4 procent på årsbasis för 2013/14, med en ökning av areal på 2 procent.

IGC justerar upp estimatet för den globala majsproduktionen med nästan 2 procent jämfört med förra månaden som en följd av högre estimat för Kina (+10 mt), USA (+1.4 mt) och ljusare utsikter för Argentina, men då även konsumtionen justeras upp så revideras utgående lager ner med 3 mt till 113 mt, den snävaste nivån på nio år. Den globala produktionen av sojabönor 2012/13 justeras upp av IGC till rekordhöga 271 mt, vilket är en ökning med 14 procent på årsbasis som en följd av en förväntad markant ökning av produktionen i Sydamerika. Den globala produktionen av raps/canola 2012/13 förväntas minska med 3 procent på årsbasis.

Vete

Nedan ser vi november (2013) kontraktet, där priset föll kraftigt i fredags, men återhämtade sig och stängde på 217.50, nästan oförändrat på dagen.

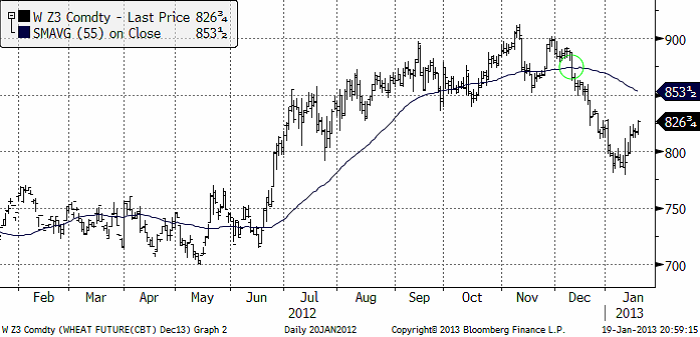

Nedan ser vi decemberkontraktet på CBOT. Chicago-vetet var ovanligt starkt i veckan, men så är det också världens billigaste vete.

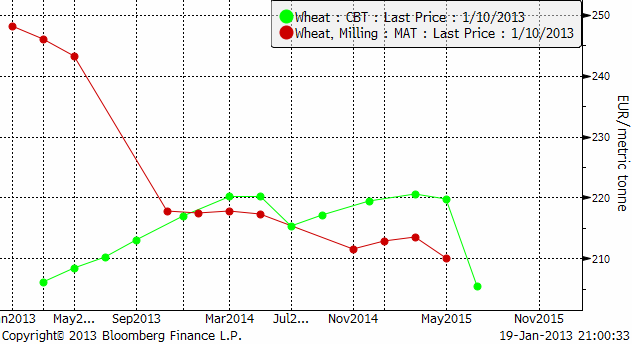

Vi ser här en bild på terminskurvorna för Matif och Chicago, båda omräknade till euro per ton.

Av diagrammet ovan ser man att gammal skörd av Matif-vete är avsevärt mycket dyrare än Chicagovetet. Maj-terminen handlas dessutom lägre än mars-terminen. Det säger att den som väntar med att sälja till maj riskerar att få väsentligt sämre betalt – och dessutom får bära ränte- och lagerkostnader fram till dess.

Den som vill ta en position på högre priser och har fysiskt vete i lager gör därför sannolikt bäst i att sälja den fysiska varan och istället köpa terminer.

En annan utveckling vi sett den senaste tiden är att bristen på fodervete i norra Europa inneburit att denna blivit dyrare än brödvete. I veckan gick en last fodervete från Frankrike till norra Tyskland erfar vi.

I diagrammet nedan ser vi, i den nedre delen, kvoten mellan ”spotkontraktet” på Matif och spotkontraktet på Liffe för engelskt fodervete. Vi ser att fodervetet i år blivit ett par procent dyrare än brödvetet.

Strategie Grains justerar ner sitt estimat för EU:s veteproduktion 2013/14 med 1.7 mt till 133.3 mt som en följd av det blöta vädret under sådden och lägre areal. Nedjusteringar görs för grödor i bl.a Sverige, Danmark, Frankrike Tyskland, och framförallt Storbritannien. En produktion på 133 mt skulle dock fortfarande innebära en förbättring jämfört med de 123.9 mt som unionen uppnådde förra året då blött väder förstörde skördar i delar av nordvästra Europa medan de östra delarna drabbades av torka.

Argentinas jordbruksdepartement sänkte skördeestimatet med 400,000 ton till 10.1 mt. USDA hade 11 mt i WASDE:n från den 11 januari. Buenos Aires Grain Exchange (BAGE) ligger på 9.8 mt.

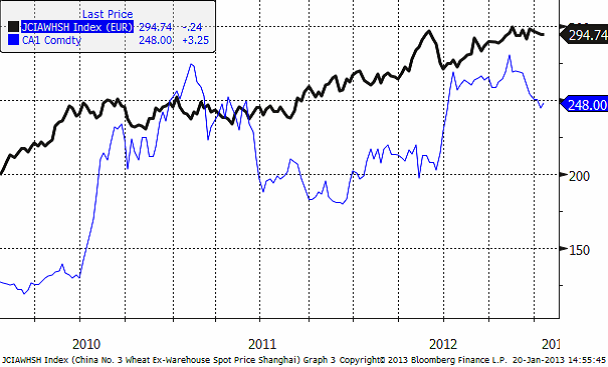

Det kinesiska vetepriset FOB lagerhus i Shanghai (svart linje nedan) har hittills i år fallet ner med 5 euro till 294.74 euro / ton. Vi får tolka det som ett styrketecken, eftersom det är ordentligt mycket mindre än t ex Matif (blå linje nedan).

Fundamentalt talar de flesta faktorer för ett stigande pris. Rapporten från Strategie Grains gör det däremot inte. Tekniskt ser uppgången ut som en rekyl i en fallande marknad. Därför går vi nu över till neutral rekommendation på vete.

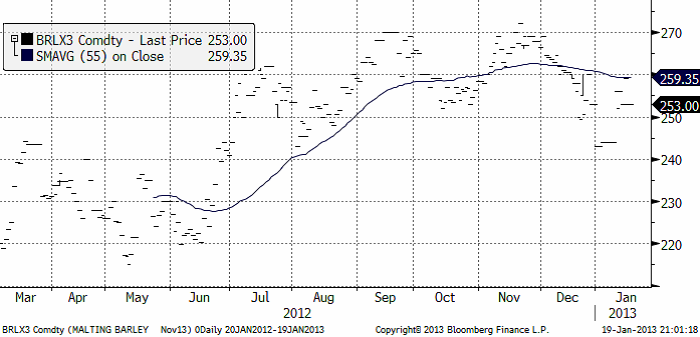

Maltkorn

November 2013-kontraktet steg först upp till 260 euro men föll sedan ner till 253 euro, 1 euro högre än förra veckans stängning. Detta innebär att 240 euro-nivån höll. Där fanns verkligen motiverade köpare.

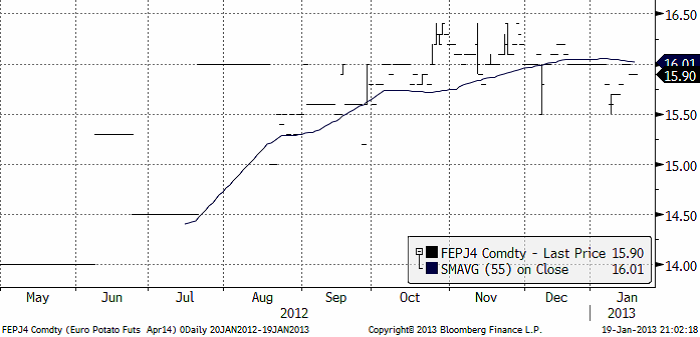

Potatis

Potatispriset för leverans i april nästa år (2014) steg från 15.70 för en vecka sedan till 15.90 i fredags vid stängning.

Majs

Majspriset (december 2013) fortsatte att stiga hela förra veckan, efter WASDE-rapporten fredagen den 11 januari. Tekniskt ser det ut som en rekyl uppåt mot en fallande trend. 600 cent på decemberkontraktet har tidigare bevisat sig vara en viktig nivå, som nu fungerar som ett motstånd. Den tekniska analysen indikerar alltså att prisuppgången efter lager- och WASDE-rapporten från USDA, börjar närma sig sitt slut och att trenden nedåt kan fortsätta.

Fundamentalt pekar nyhetsflödet dock i motsatt riktning. Nyheterna, särskilt NOAA:s långtidsprognos om varmt och torrt väder i centrala USA (corn belt), gör att oron ökat i veckan.

Den veckovisa exportstatistiken för majs från USA förbättrades 16 Mbu, till en ackumulerad nivå på 518 Mbu för marknadsföringsåret. Det är dock 49% mindre än förra året.

Antalet nötkreatur i USA rapporteras nu ligga på 60-års-lägsta, efter att de slaktats ut i brist på foder (crop condition var ännu sämre för betesmark i USA, än de var för majs i somras/höstas).

BAGE rapporterade i veckan att 93% av sådden är klar i Argentina. Det väntas vara fortsatt torrt i landet. De flesta lokala estimat på skörden ligger väsentligt under jordbruksdepartementets och USDA:s estimat på 28 – 30 mt. De lokala estimaten ligger ca 5 mt lägre kring 24 – 25 mt. Argentinas export väntas vara tidig. Dels för att terminskurvan är i backwardation. Att vänta ger förmodligen lägre pris. Man vill säkert också komma före Brasiliens bönder, som skördar lite efter Argentinas – vilket återspeglar sig i terminskurvan.

Tisdagens Department of Energy (DOE) rapport var en besvikelse vad gäller etanolefterfrågan. Sammanfattnignsvis: Ihållande torka i USA, som enligt NOAA väntas hålla i sig till sommaren, gör att många lär hålla i sin gamla skörd av majs. Argentinas skörd tycks av dem närmast marken (lokala estimat) ligga väsentligt lägre än vad USDA förutspådde för en vecka sedan. Nästan allt – utom etanolefterfrågan och foderefterfrågan i USA – pekar på att priset borde kunna fortsätta att stiga. Mot detta talar den tekniska analysen. Så där är vi. Till nästa vecka behåller vi vår positiva vy, men tycker att man ska ta hem vinster på långa positioner om priset närmar sig 600 cent – i väntan på mer information

Sojabönor

Sojabönorna hängde med majs och vete uppåt, också med stöd av en något svagare dollar i veckan. Trenden är alltjämt nedåtriktad. Brottet av stödlinjen visade sig falskt, än så länge. 55-dagars glidande medelvärde, som många tittar på, ligger strax över dagens kursnivå och kan ge anledning till säljordrar kring den. Tekniskt är bilden ännu i vänteläge. Stiger kursen från de här nivåerna, bryts den nedåtgående trenden.

Just nu finns inga signaler om styrka eller svaghet, så bäst är att vara neutral. Vi byter alltså rekommendation från sälj till neutral.

Raps

Rapspriset (november 2013) fann stöd vid 415 euro. Det senaste prisfallet nådde faktiskt inte ända ner till 415 euro. Det fanns alltså ivriga fyndköpare som väntade.

Trenden har varit nedåtriktad sedan i september / oktober. Frågan är om det håller på att vända nu. Det är lite för tidigt att ändra rekommendation och med tanke på att det finns motstånd på ovansidan redan på 430 euro-nivån, går det inte att ändra rekommendation från sälj till köp. Vi ligger alltså kvar med säljrekommendation i väntan på ny information.

Gris

Grispriset (Maj 13), amerikansk Lean Hogs, har brutit en teknisk stödnivå (röd linje i diagrammet nedan). 94 cent per pund var första stödnivån, men antagligen fortsätter priset ner mot 92 cent i första hand.

Omfattningen av grisbranschen i USA visade en liten uppgång det sista kvartalet förra året. Det var en ökning med 29,000 djur. Antalet djur har sedan 90-talet minskat från 7.5 miljoner djur till 5.8 miljoner, som vi ser i diagrammet nedan.

Antal djur

På samma sätt har hjorden av nötkreatur i USA fortsatt att minska, men där såg vi en ny bottennotering i den senaste statistiken.

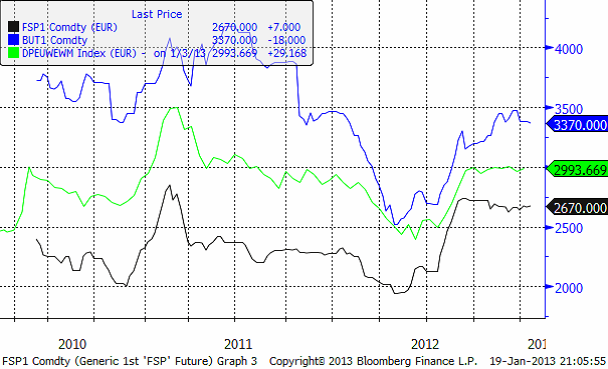

Mjölk

I diagrammet nedan ser vi tre kurvor.Den gröna linjen är priset på skummjölkspulver i euro per ton på Eurex-börsen. Den blå är priset på smör på Eurex börsen. Priserna på Eurex anges i euro per ton.

Slutligen så den gröna linjen. Den visar priset på helmjölkspulver (WMP) FOB Västeuropa. Källan är USDA och priserna uppdateras varannan vecka. Vi ser att WMP-priset legat stabilt det fjärde kvartalet förra året, med en liten nedgång mot slutet av året. 2013 har dock börjat med en liten prisuppgång.

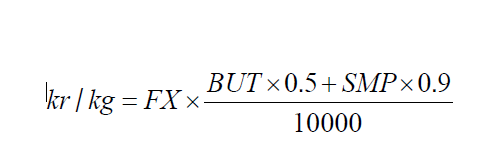

Det börsbaserade priset i svenska kronor beräknas med formeln:

där

BUT = priset på smör i euro per ton

SMP = priset på skummjölkspulver i euro per ton

FX = växelkursen för EURSEK.

EURSEK

EURSEK stärktes successivt under veckan som gick och nådde upp till de gamla motståndsnivåerna. Det finns inte mycket ny information som ger anledning till att anta annat än att den ”sidledes” rörelse vi sett de senaste månaderna ska fortsätta.

USDSEK

Dollarn föll mot kronan i veckan som gick. Det är fortsatt instabilt finansiellt och politiskt i USA. Stödnivån från botten i september är bruten, men det blev inte något förnyat kursfall i veckan. Trenden är dock nedåt och även om det blir lite ”sidledes” rörelse i veckan, tycks trenden vara nedåt.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.