Analys

SEB Jordbruksprodukter, 13 maj 2013

Vete

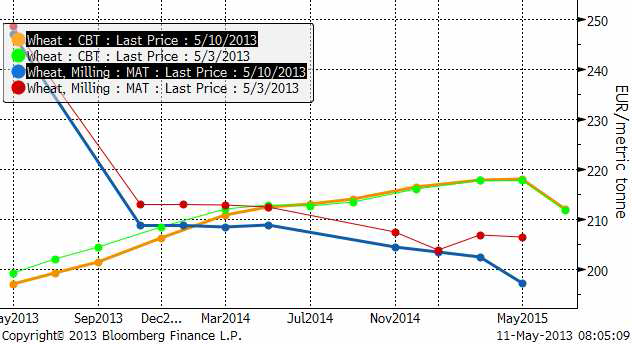

Priset på vete stängde ner på Matif på den halvtimmes handel som var möjlig efter att WASDE-rapporten publicerats i fredags. Det tekniska stödet vid 210 euro lär kunna brytas när handeln drar igång på den nya veckan.

Decemberkontraktet på CBOT steg inför rapporten upp mot motståndet på 758 cent, men föll sedan tillbaka på fredagen efter USDA:s rapport.

Ser vi på den senaste veckan förändring av terminskurvorna, ser vi att terminspriserna framåt i tiden gått ner ungefär lika mycket oavsett löptid i Europa. I USA, däremot har bara de kortaste terminskurvorna sjunkit. Från och med mars-leverans nästa år ligger priset högre i USA än i Europa. Som vanligt får man alltså bättre betalt om man säljer nästa års skörd via Chicago-terminerna än om man säljer Matif-terminerna.

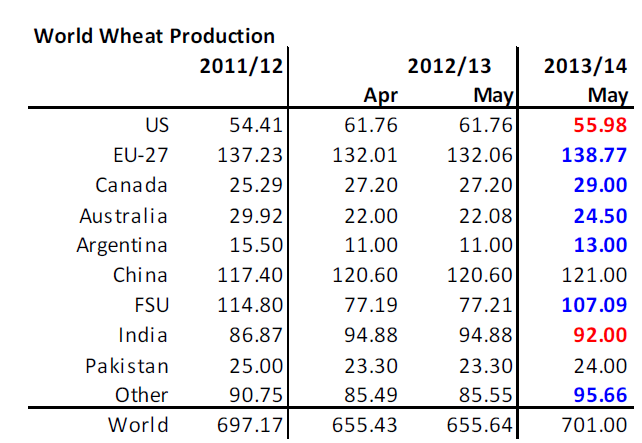

Nedan ser vi USDA:s estimat för global produktion enligt den senaste rapporten som publicerades i fredags klockan 18 CET.

USDA gjorde inga förändringar för 2012/13, men det var första gången de gav ett estimat för 2013/14. Den visar 45 mt högre produktion än förra året och något högre än för två år sedan. Det är lite lägre skörd väntad i USA än förra året, ganska mycket högre i EU (över lokala estimat här). Fd Sovjuetunionen väntas stå för den stora ökningen, med +30 mt. Indien väntas ge lägre skörd än förra året, men mer än för två år sedan.

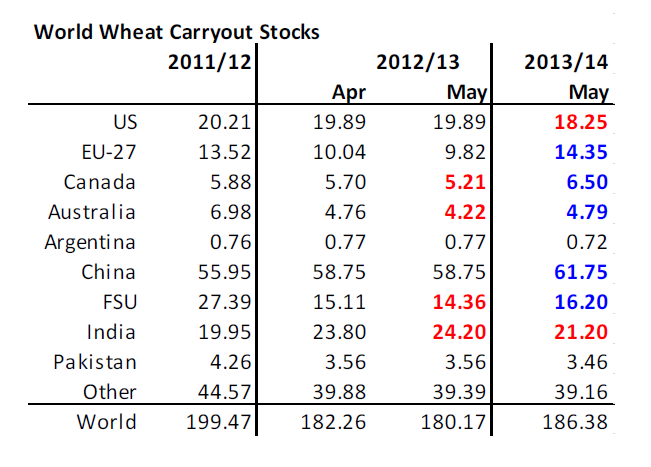

Med den här ökningen av produktionen är det inte konstigt att utgående lager ökar. Men med 45 mt högre produktion, är ökningen av lagren med 6 mt ganska låg. USDA räknar med att foderefterfrågan ökar med 7 mt. För att få en så mycket högre konsumtion av vete i världen totalt sett som USDA räknar med måste priset vara riktigt lågt. Jag tror att de har estimerat utgående lager för lågt, eller varit för optimistiska om den stora ökningen av skörden i fd Sovjetunionen och kanske i USA. Men hur som helst är detta en rapport som indikerar väsentligt lägre pris på vete framöver.

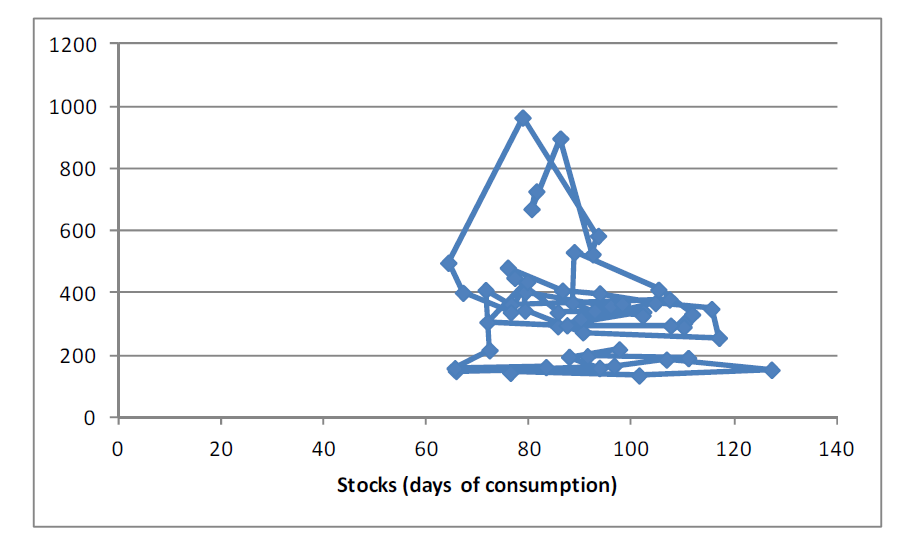

Nedan ser vi priset på decemberkontraktet på CBOT i cent, i förhållande till estimat för utgående lager.

Slutsatsen är att vi behåller vår säljrekommendation på vete.

Maltkorn

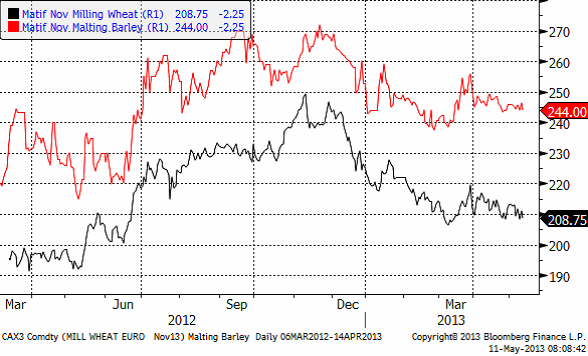

Priset på maltkorn med leverans i november har ännu en vecka fortsatt att visa mer styrka än höstvetet / kvarnvetet på Matif.

Majs

Majspriset (december 2013) som testade en trendvändning uppåt för en vecka sedan föll tillbaka när det i måndags kväll stod klart att sådden trots allt tagit ett större kliv framåt än befarat. När WASDE-rapporten så kom i fredags föll priset ytterligare. Det finns ett starkt tekniskt stöd vid 530 cent och vid den här nivån har vi också bottennoteringarna från förra året, innan torkan och prisuppgången i juli. Det är psykologiskt viktig nivå. Men icke desto mindre – om WASDE-rapporten blir verklighet borde priset ligga på en ännu lägre nivå. Kanske till och med på 400 cent per bushel.

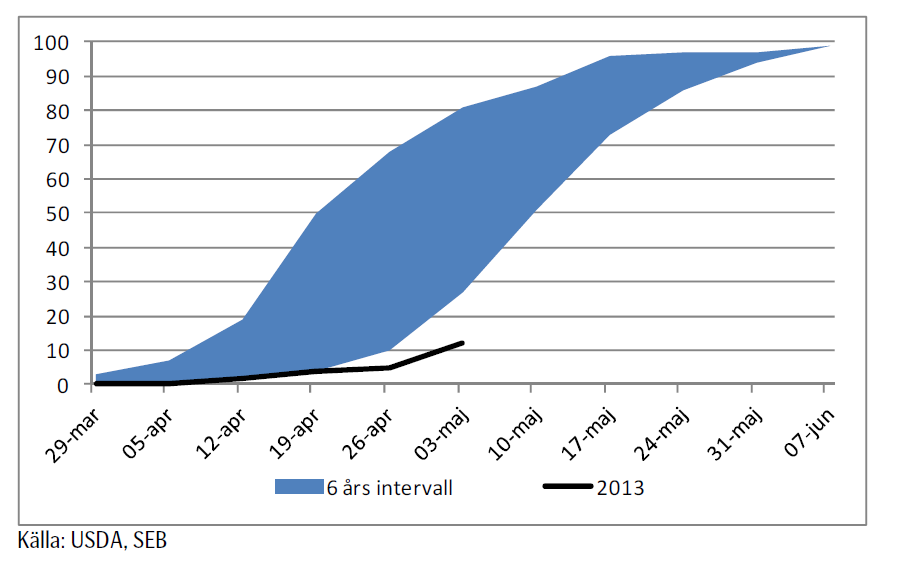

Sådden ligger kraftigt efter i USA. Nedan ser vi såddens framåtskridande i USA. 6-årsintervallet sträcker sig från 2007 till 2012. Förra helgen var 12% sått.

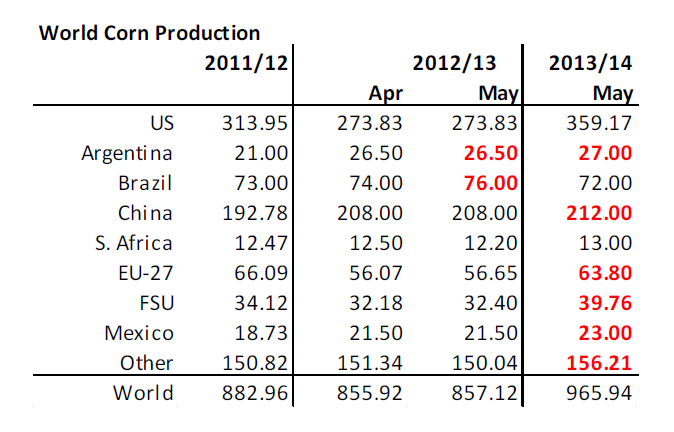

Nedan ser vi USDA:s estimat, som publicerades i fredags för majsproduktionen. För 2012/13 noterar vi de inte justerade ner Argentinas skörd, men höjde Brasiliens skörd med 2 mt. Det är också första gången som USDA rapporterar något för 2013/14. Som vi ser är det en rejäl höjning av global produktion, från 857 mt 2012/13 till 965 mt med start i höst. Vi ser att USDA väntar sig en rekordskörd i USA, 80 mt högre än förra året och större skördar både i EU och i fd Sovjetunionen.

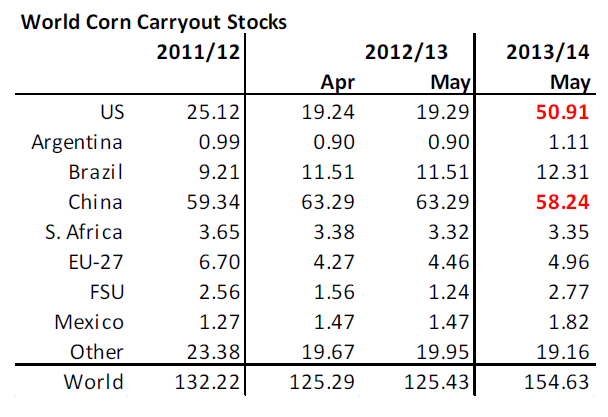

Nedan ser vi USDA:s estimat för utgående lager.

Som vi ser är det väsentligt högre lager den sista augusti nästa år i USA, som USDA förväntar sig. Trots detta väntar sig USDA att foderefterfrågan på global basis stiger med 44 mt. Lägg därtill 7 mt ökad foderkonsumtion av vete. Det är knappast rimligt att vänta sig detta, om inte priset är väsentligt mycket lägre och gör att köttefterfrågan ökar radikalt. De hot som finns är att vädret i USA drar ner skörden i USA från vad USDA väntar sig nu. Det skulle få priset att bli högre. Å andra sidan är det inte sannolikt att foderefterfrågan blir så stor som USDA nu räknar med och då ökar utgående lager, med lägre pris som följd. Utgående lager förutspås bli så stora att det är svårt att se att priset ska kunna gå upp nu. Nedanför ser vi priset i cent per bushel på decemberkontraktet på CBOT i förhållande till utgående lager.

Som vi ser kan priset mycket väl gå ner till 400 cent utan att vara ur led med tidigare års förhållande mellan lager och pris. Slutsatsen är att vi behåller vår säljrekommendation på majs.

Sojabönor

Jag har vecka efter vecka hävdat att sojabönorna (november 2013) befinner sig i en stabil negativ trend. Efter WASDE-rapporten i fredags bröts ett litet tekniskt stöd, vilket kortsiktigt kan leda till att marknaden tar ett trappsteg ner i prisnivå igen i veckan som kommer. WASDE-rapporten i fredags indikerar, om den slår in, ett pris som är ca 200 cent / bushel lägre än idag.

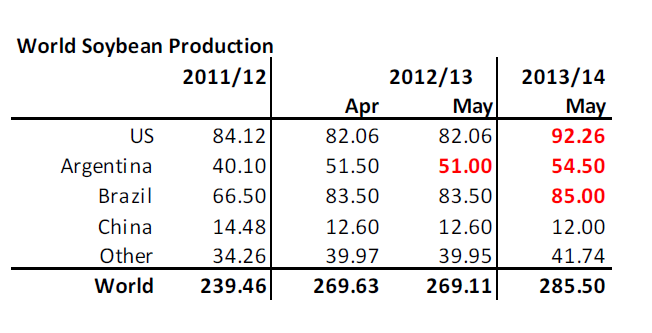

Nedanför ser vi USDA:s estimat för sojaproduktionen i världen.

USDA sänkte Argentinas skörd 2012/13 med 0.5 mt. För första gången gav USDA också estimat för 2013/14. Vi ser att USDA väntar sig högre produktion i alla regioner / länder utom i Kina. Global produktion tar ett kliv upp med drygt 15 mt till 285.5 mt.

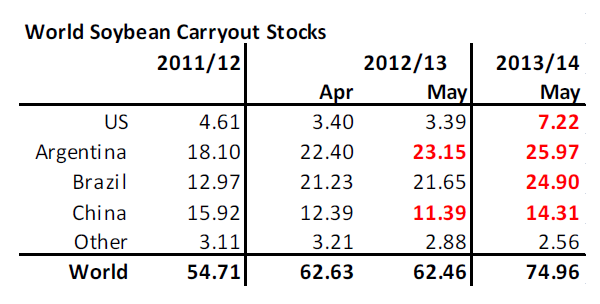

Den här ökningen av produktionen leder till en ökning av utgående lager 2013/14 med nästan 13 mt. USDA väntar sig också att Kinas import ökar till 69 mt. Jag tror det är en lite för stor ökning, med tanke på de animali-mat-problem som landet har. Man misstror inhemskt kött, inhemsk mjölk och kyckling konsumeras i vissa områden inte alls pga den pågående fågelinfluensan.

Än så länge kan mycket hända med produktionen, eftersom så stor del odlas i Brasilien, där det sås först i höst. Till dess kan vädret ha slagit om till negativt (eller ännu mer positivt). Men allt annat lika just nu, ser det ut som om den ”bear market” som har börjat, kommer att fortsätta. Nedanför ser vi priset i cent per bushel på decemberkontraktet på CBOT i förhållande till utgående lager.

Som vi ser är lite drygt 1000 cent per bushel ett rimligt pris vid den här lagernivån. Slutsatsen är att vi behåller och upprepar vår säljrekommendation på sojabönor.

Raps

Rapspriset föll på Matif i veckan, men studsade på det tekniska stödet på 415 euro per ton. Med tanke på WASDE-rapportens ordentligt negativa siffror, tror jag ett nytt test av stödet kommer i veckan.

Nedanför ser vi kvoten mellan rapsterminspriset (nov) mot sojabönspriset (nov). Vi ser att raps fram till maj månads början handlades allt dyrare i förhållande till sojabönor, men att detta, som vi påpekat börjat normaliseras genom ett större prisfall på raps än på sojabönor. Ännu finns det extra fallhöjd i rapspriset, eftersom rapsen fortfarande är dyr i ett historiskt perspektiv, i förhållande till sojabönor.

Skulle det tekniska stödet på 415 euro brytas, är detta en rejäl säljsignal. Jag tror att rapspriset kommer att falla. Dels för att sojabönorna bör ha en lång tid av fallande priser framför sig och dels för att rapsen är ovanligt dyr i förhållande till sojabönor.

Mjölk

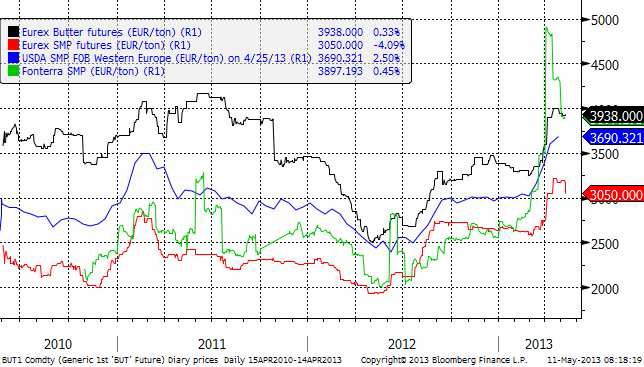

Fonterras notering har nu vänt ner ganska kraftigt och terminsmarknaden på SMP och mör på Eurex har också handlats lägre. Jag tror att vi sett slutet på prisuppgången. Priserna på Eurex ligger ännu kvar på en hög nivå. Den som är snabb kan hinna med att säkra produktion på attraktiva nivåer innan priserna hinner falla tillbaka igen.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.