Analys

Råvaruplanket: Kvartalsrapport för råvaror

Lägre oljepris i nästa rörelse

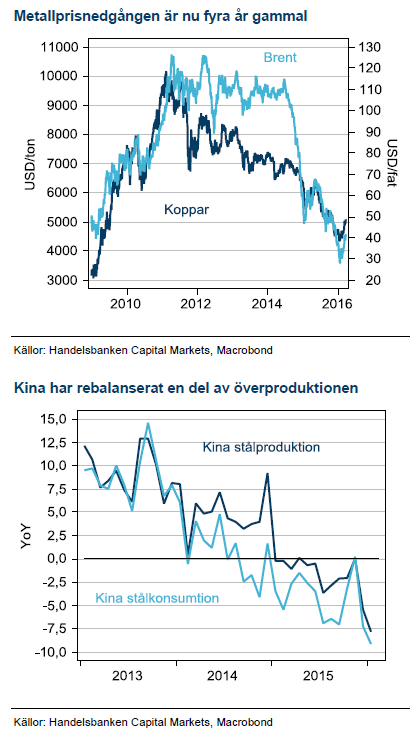

Gruvbolagen stärker basmetallerna

Om oljeprisbotten fortfarande ligger framför oss tror vi att basmetallerna träffat den cykliska botten efter fyra års nedgång, i alla falla som grupp. Kopparproduktionen ser fortfarande något för hög ut men för zink, nickel och aluminium har det skett en massiv rebalansering av marknaden på producentsidan. Vi håller zink som den basmetall med bäst fundamenta och höjer prognosen till USD 2100.

Fed fångad i fällan

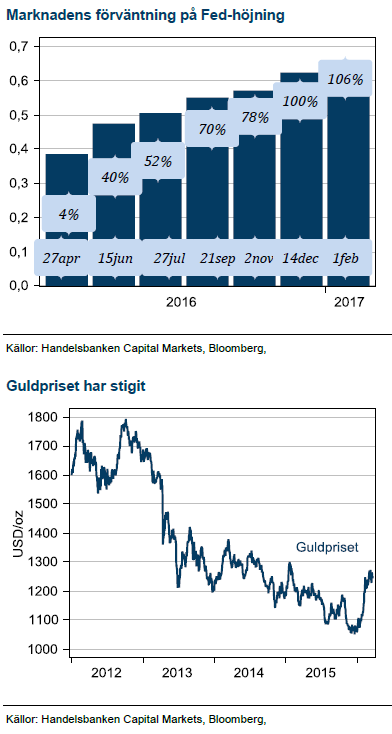

Fed:s magra räntehöjning har gett den största gulduppgången över tre månader sedan eurokrisen härjade. Förnimmelsen av att Fed hamnat i en situation där man inte kan styra ekonomin med räntevapnet skapar ett starkt behov hos investerare att parkera en del av pengarna i en säker hamn. Vi tror inte Fed:s situation kommer förbättras de kommande sex månaderna och trots att guld redan passerat vår starka tro på 12% högre pris i år så höjer vi prognosen till USD 1300.

Vårrally i kaffe men svaga vetepriser

Efter övervintringen har vetepriset kommit under press, med höga säkerhetslager världen över och goda förutsättningar för en ny bra skörd. Kaffepriserna har rusat med 18% under mars, inte helt ovanligt med stigande kaffepriser på våren och enligt säsongsmönstret brukar priset vara starkt fram till maj.

Vår syn för Q2 och Q3 2016:

Basmetaller

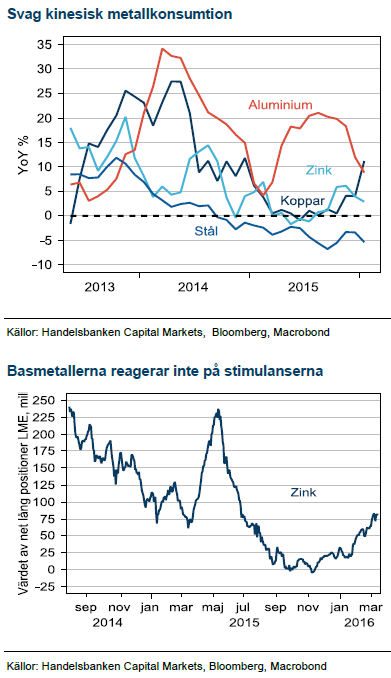

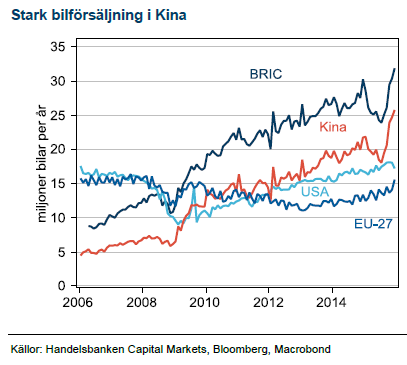

Trots stark fastighetsmarknad i Kina syns ännu inga tecken på att byggandet ska öka efter att ha minskat med omkring 15 % per år de senaste två åren. Vi tror fortfarande att stålkonsumtionen är en ledande indikator för basmetallkonsumtionen i Kina och den fortsätter att falla. Det enda ljuset i mörkret är bilproduktionen, som efter statliga subventioner sedan oktober går urstarkt. Globalt står nu bilmarknaden för 7-8% av efterfrågan på koppar.

Produktionen rebalanseras

Om inte efterfrågan stärks så måste utsikterna för produktionen förändrats för att motivera den senaste uppgången i basmetaller. Efter fyra år av nedgångar i metallpriserna har gruvbolagen slutligen tvingats skära ner på olönsam produktion för att säkra sin egen överlevnad. Det bästa beviset på att de har gjort allt de kan är att årets utdelningar till aktieägarna kapades. Något oljeindustrin fortfarande har framför sig.

Skillnaderna framträder

När marknaden balanseras via utbudssidan kommer varje metalls egen fundamenta fram i rampljuset. Zink är den metall som har störst brist i marknadsbalansen, därefter nickel, aluminium och sist koppar. Zinkbalansen har först förbättrats av de annonserade stängningarna av utbrutna gruvor och sedan i ett andra steg av stängningar av mindre högkostnadsproducenter. Vi höjer därför prognosen till USD 2100

Vårt aggressiva mål för koppar på USD 4000 ser nu inte av att infalla i närtid. Kopparpriset har visserligen inte fallit till nivåer där större produktionssänkningar tvingas fram men kopparproduktionen sker huvudsakligen i diversifierade gruvbolag som tvingas sänka produktionen över hela linjen för att överleva. Vi höjer till spot, USD 5000.

Nickelpriset behåller vi på USD 9800, 13% uppsida från spot speglar redan nedtryckta nivåer.

Energi

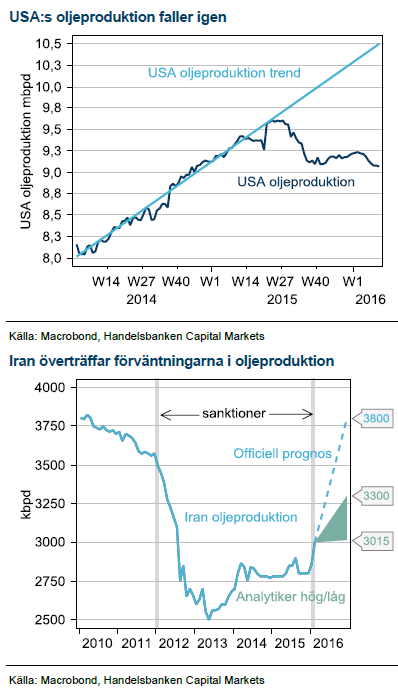

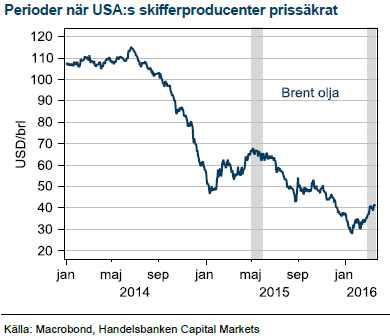

Efter att spenderat det mesta av januari och februari omkring 30-strecket studsade oljan plötsligt upp i mitten av mars. Utbudsstörningar i Irak och Nigeria tillsammans med diskussionerna mellan OPEC och Ryssland om att frysa produktionen gav priset stöd samtidigt som USA:s skifferolja minskade produktionen i sviterna av de låga priserna. Upptakten till OPEC:s sänkning av produktionen på 90-talet var väldigt lik den nuvarande när oljeministrarna reser mellan oljestäderna påhejade av spekulation i media och marknaden.

Ingen sänkning vid junimötet

Vi har argumenterat hårt för att det ännu är för tidigt för OPEC att genomföra en sänkning av produktionen. Högre priser nu skulle omedelbart föra tillbaka USA:s skifferoljeindustri till lånefinansierad tillväxt, det sista OPEC vill. Dessutom har OPEC problemet med Iran som håller på att ta tillbaka sin exportmarknad sedan sanktionerna. Om övriga OPEC sänker produktionen samtidigt som Iran ökar kommer länderna enbart växla marknadsandelar, det sista Saudiarabien vill. En sänkning kan först ske när skifferoljan blivit iskall och Iran återtagit sin export, vilket betyder tidigast 2017 i våra ögon.

Fågel Fenix

Kan elpriset stiga?

Kolpriserna ser slutligen ut att ha nått någon form av bottenkänning. Statistiskt närmar vi oss också timing förr ett torrare/kallare år. Vi tycker riskbilden i el talar för att börja tror på högre priser efter flera år av evig utförslöpa.

Ädelmetaller

Vi har tidigare argumenterat för att Feds supermjuka penningpolitik var den främsta drivkraften till guldprisuppgången efter finanskrisen. Guld föll också kraftigt när Fed började med ”tapering”. Efter att Fed startat höjningscykeln i december har mycket utvecklats på ett ogynnsamt vis för Amerikanska centralbanken. Makrodata har visserligen förbättrats och finasiella marknader har i stort återhämtat sig sedan decemberhöjningen. Osäkerheten i marknaden består dock och det är långt kvar till räntemarknaden åter prisar höjningar från Fed likt vid decembermötet. Nu finns endast en höjning kvar i år enligt räntemarknadens prissättning.

Fed börjar för sent

I efter hand framstår det allt mer som att 2015 var året då den Amerikanska och globala ekonomin var ”stark” och hade klarat ett antal räntehöjningar. Då avstod Fed av flera skäl. När Fed nu känner sig redo har ekonomin redan börjat tippa över och är på väg in i en cyklisk avmattning. Om Fed väljer att fortsätta med höjningscykeln nu risker man att höja räntorna rakt in i en Amerikansk recession.

För guld har situationen utvecklats till en perfekt storm. Även om vi inte är beredda att dra slutsatserna att Fed har misslyckats så här långt konstaterar vi krasst att Feds bekymmer är utmärkt grogrund för guldpriset framgent.

Jordbruk

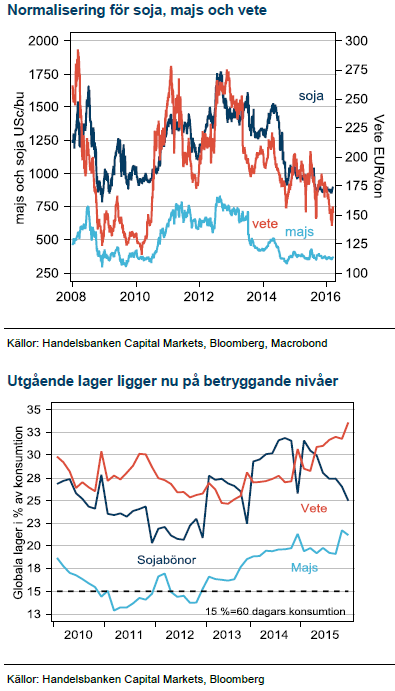

Vete i Paris har fallit omkring 13% procent i år och lagernivåerna är höga. Det går väldigt trögt att få ut vete på exportmarknaden. USA:s export ligger 18% under förra årets nivå och EU ligger 15% under. Ryssland tar marknadsandelar med hjälp av svag rubel. Tiden tickar snabbt för att exportera gammal skörd, främst de största importörerna i Nordafrika har bara några veckor till årets skörd.

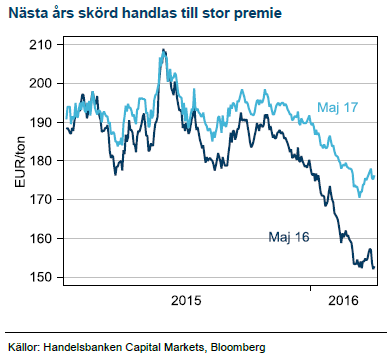

Prisfallet är redan större än vi förväntade oss för tre månader sedan. Trots det ser vi inget, förutom väderproblem i något av de större odlingsområdena som kan vända pristrenden. Terminer med längre löptid handlas till en stor premie, främst en riskpremie för eventuellt sämre skörd. Normalt faller denna riskpremie ur successivt fram till skörd. Vi tror på ett liknande scenario i år och illustrerar med grafen till höger där spreaden mellan gammal (maj 2016) och kommande (maj 2017) skörd syns. Vi trodde tidigare på priser kring 160 EUR/ton vid årets skörd men sänker nu denna till 140, lägsta på många år och rimligen en prövning som kan komma att balansera produktionen för nästa år och därmed dämpa lageruppbyggnaden.

Majspriserna på botten?

Majs har varit extra hårt ansatt då grödan är tätare kopplad till energimarknaden genom användningen i etanolindustrin och därmed det fallande oljepriset. Majspriserna har parkerat på låga nivåer, ett typsikt tecken för en råvara som ligger i överskott och handlas kring produktionskostanden. Även majsexporten från USA går trögt, 18 % under fjolårets nivå. Något stöd har dock majs fått från senaste tidens svagare USD samt något långsammare start på skörden i Argentina. Det finns inget större skäl till tro på en snar vändning upp, men vi bedömer nedsidan som begränsad.

Mars månads kafferally summerar nu 19% efter El-Nino orsakade torka i Colombia. Ett vårrally i kaffe är inte ovanligt och enligt säsongsmönstret sedan 1975 brukar priserna vara starka fram till maj. Oro finns dock för att skörden kan bli lidande i två år i Colombia.

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.