Analys

Kinafrossa inför 2018 – Råvaruplanket

![]()

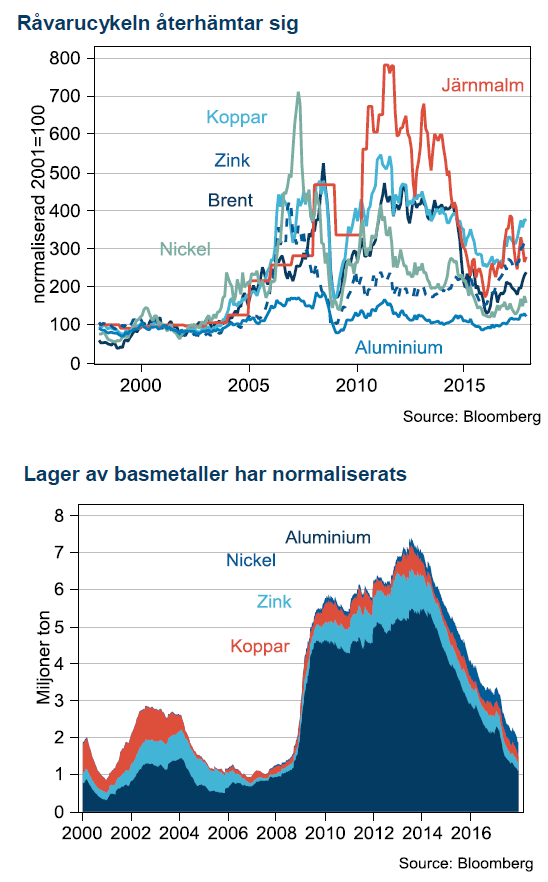

Råvarupriser har stigit markant under 2017, främst är det basmetallkomplexet som handlas omkring 20% högre sedan Kinas ekonomi utvecklats starkt i bakvattnet av 2015 och 16 års stimulanser. Oljepriset har också stigit, dock bara 8% över året men 35% sedan årets botten i juni. För olja har de fallande globala lagernivåerna varit avgörande, marknadens betydande överskott ser ut att var under avveckling och balans närmar sig. OPEC har fått hela äran och förlängningen av OPEC-avtalet hyllades av marknaden.

Vi tror att Kinas pågående produktionsreform kommer vara en mer långsiktig, strukturell förändring i råvarumarknaden än vad som initialt annonserats. Genom att minska på överproduktionen av vissa råvaror kan Kina slå två flugor i en smäll: lönsamheten stiger för de producenter som får vara kvar och luften blir bättre vilket gynnar alla.

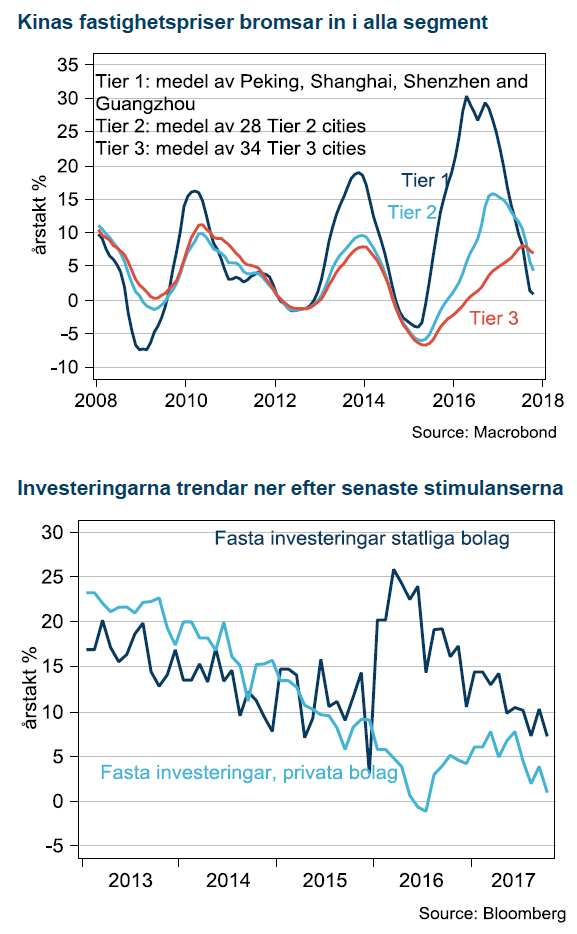

Trots det ser första halvåret 2018 kritiskt ut för Kina. Stimulansinjektionen har slutat verka, uppgången i bostadspriserna har stannat av i de stora städerna, investeringarna har minskat både från statliga och privata bolag. Mer stimulanser kommer säkert men först måste det blir sämre, vilket betyder att nästa stimulansvåg är att vänta tidigast andra halvåret 2018. Fram till dess ser vi risk för tillfällig dipp i basmetaller.

Motvind i öknen

Även oljepriset står inför en nedgång när säsongsmönstret för den påbörjade lagernedgången byter rikting och börjar stiga under första kvartalet. Skifferoljan står också inför ökad aktivitet när höstens högre oljepris slår igenom med början i fler riggar till fälten. Vi har ett oljepris på USD 51 för 2018.

Vår syn för Q1-Q2 2018:

Basmetaller

Vi argumenterar för att när regeringen väl lyckats få en del av kapaciteten ur produktion så kommer den inte tillbaka. Det sammanfaller med regeringens långsiktiga mål att få bort olönsam småskalig produktion i miljöbelastande segment samtidigt som det gynnar de producenter som får vara kvar och säljer till högre pris.

Oron för Kina är makrobaserad och utbudsreformerna kommer sannolikt bara delvis hålla emot. Uppgången i fastighetspriserna har bromsat in, initialt kontrollerat, men nu växer oron för att de ska börja falla. Tillväxten i investeringar faller också efter snart två år utan stimulanser. Oron i investerarkollektivet växer då president Xi Jingping inte ”pratat upp” tillväxten, snarare motsatsen genom att säga att Kina prioriterar tillväxt av bättre kvalité.

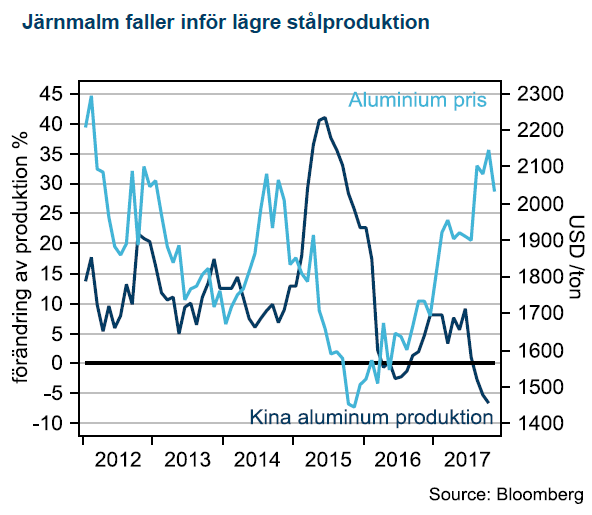

Aluminium gynnas av produktionsreformer

Aluminium är den basmetall som gynnas mest av omstrukturering i Kinas produktion likt den i stålindustrin. Det skulle innebära mindre produktion från de olönsamma verken under den kommande vintern. Vi har USD 2175 som medelprognos för 2018.

Zinkrallyt har planat ut

Även för zink finns det viss påverkan från nedstängningar i Kina men med zink över USD 3000 ser vi ökad risk från mer produktion till marknaden plus makrorisk från Kina på efterfrågan. Vi har USD 2960 som medelprognos 2018.

Bland metaller som både drabbas av Kinas stängningar och rider på elbilsrevolutionen finns en tydlig stjärna och det är nickel. Metallens höga volatilitet gör dock att det är en nervös exponering. Vi har USD 13000 som medelprognos 2018.

Koppar – stöd i cykeln men makroexponerad

Koppar är den basmetall där de senaste årens låga investeringar börjar göra sig påmind genom en allt tunnare projektpipeline. Tillsammans med en högre påverkan från utbudsstörningar tror vi att koppar, rent cykliskt kan få bättre stöd framöver. På den negativa sidan är koppar fortfarande den metall som har högst Kinaexponering och speciellt mot fastighetsmarknaden. Vi har USD 6325 som medelprognos 2018.

Energi

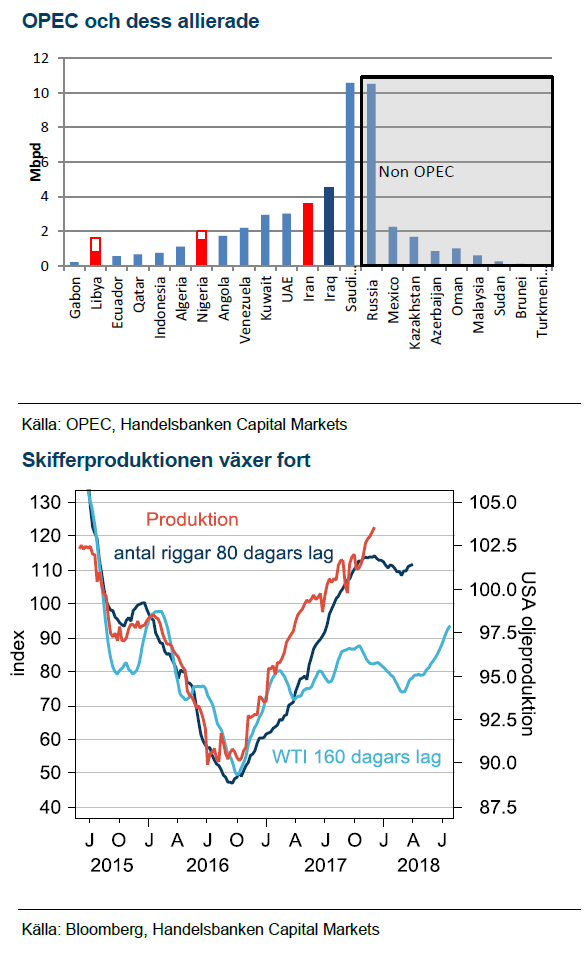

Sommarens amerikanska ”driving season” blev startskottet på höstens oljeprisuppgång. På grund av att USA är en så stor del av globala lager har även de globala fallit som konsekvens av USA:s driving season och ökade export. Trots det har inte lagernivåerna kommit ner till normala nivåer, som är OPEC:s mål i den nuvarande kampanjen. Dessutom har Venezuelas kaosartade finansiella situation och Kronprins MBS framfart under antikorruptionskampanjen adderat en ordentlig riskpremie i oljepriset.

Skifferoljan är vinnare

I vår modell, som tjänat oss väl sedan oljekollapsen 2014, kommer antalet riggar att öka framöver som effekt av oljepriset vände i juli. Oljepriset leder produktionen med omkring 160 dagar och antalet riggar i oljefälten leder produktionen med omkring 80 dagar. Båda dessa ledande indikatorer talat nu för att produktionen kommer stiga under H1 2018.

OPEC-avtalet en tom gest

Även om OPEC har överraskat både oss och marknaden med bättre genomförande av de avtalade produktionssänkningarna än historiskt så tycker vi allt för mycket av lagernedgången tillskrivs OPEC. Ryssland sänker från rekordhöga nivåer som referenspunkt och mycket av sänkningarna utanför Saudiarabien är mer att betrakta som passiva sänkningar än aktiva. De fallande lagren är också en säsongsfaktor som kommer jobba mot OPEC under första kvartalet och vi tror då att oljan handlas ner mot USD 50 igen.

Slutet på avtalet under 2018

Under nästa år kommer fokus på tiden efter OPEC-avtalet att växa: Ryssland har understrukit att man vill ut ur avtalet så fort marknaden är i balans. Vårt mer negativa makroscenario för Kina kommer också att underminera priset när efterfrågan där inte motsvara förväntningarna. Vårt huvudscenario för nästa år är att USA adderar omkring 10 riggar per vecka under första halvåret, OPEC tar ingen ny riktning vid nästa OPEC-möte den 22a juni. Vid OPEC mötet i nov/dec avslutas avtalet och vi tror Brentoljan handlas på USD 51/fat i medel. Den största risken för vårt scenario ser vi i en finansiell kollaps i Venezuela som spiller över på oljeproduktionen eller mer aktivt motstånd bland saudiske prins MBS rivaler.

Ädelmetaller

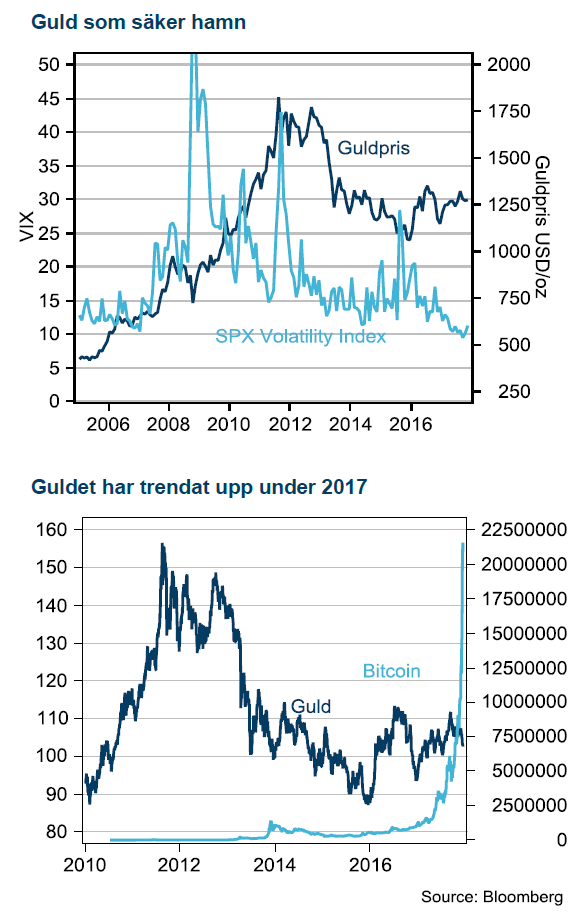

Guldpriset har stigit 8% i år och fått en mycket tydligare koppling till risk och oro. Största hickan på senare år kom 2016 under Brexitomröstningen men utan stöd av vidare oro i aktiemarknaden har guld fallit tillbaka igen. Nordkoreas vapenskrammel har också fått guld att stiga men senaste tiden har guld pressats av en allt starkare USD och fortsatt frammarsch med räntehöjningar från Fed. Nästa val i raden är Italien som ska vara klart senast i maj nästa år men konsensusbilden verkar vara att det kommer inträffa i april. Just nu verkar Italiensk politik vara utanför marknadens radar då Italiensk statistik varit relativt bra på senaste tiden. Vi ser dock en tydlig risk att italiensk, EU-fientlig politik blossar upp igen i början av nästa år.

Utkonkurrerad av Bitcoin

Under det senaste året har dock guld fått stark konkurrens av bitcoin som alternativ tillgång och motvikt till det etablerade monetära systemet. Bitcoins har stigit på ett vis som inte går att relatera till traditionella risktillgångar och tilltalar delvis en liknande publik som guldinvesterare.

Fed höjer vidare

USA tror vi har mindre betydelse för guld framöver. Fed har genomfört fem höjningar som passerat marknaden utan något problem. Trots Fed:s optimistiska syn på konjunkturen räknar vi med att de finansiella förhållandena försämras framöver. Vår prognos är att Fed slutar höja styrräntan 2018 efter höjning i mars och september, därefter drabbas USA av lågkonjunktur 2019. I det scenariot står guld kvar som en fast tillgång som investerare gillar.

Jordbruk

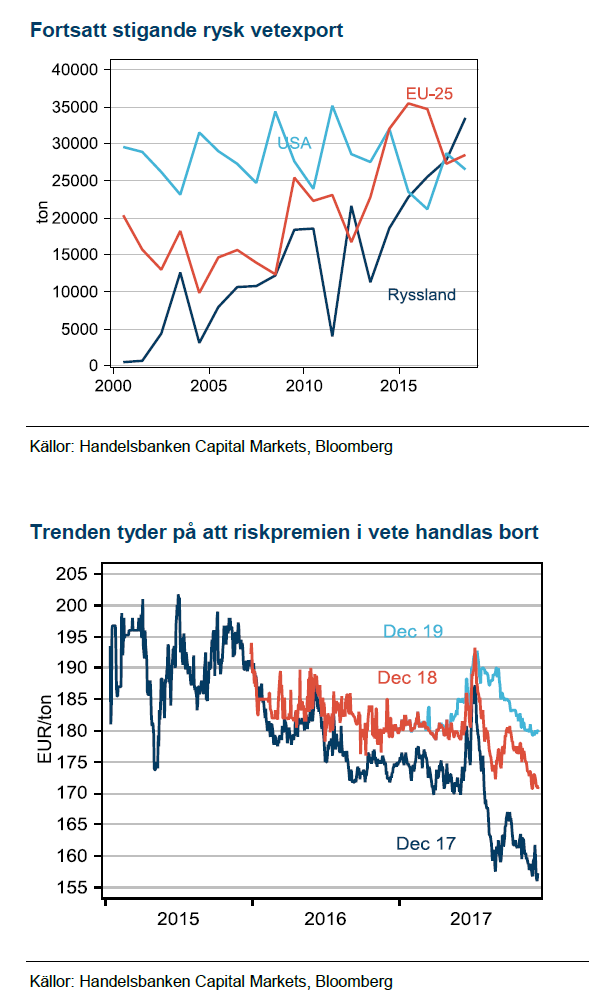

Under de senaste två åren har vi argumenterat för att riskerna inför skörd skapar en osäkerhet som driver riskpremien för högt och när skörden väl landat i lagerhusen pyser riskpremien ut igen. Temat upprepade sig och vi handlar nu väldigt nära vårt riktmärke för decemberterminen i intervallet mot 160-165 EUR/ton.

Ryssland fortsätter sätta press

Förra året blev Rysslands höga veteexport ett sänke för MATIF-priserna. Det blev en repris i år. Vi ser också en stor sannolikhet för en repris 2018. USA kommer visserligen minska arealen ytterligare med kanske 2-3% efter att ha minskat den med 8,5% i år. Ryssland kommer å andra sidan odla konstant areal och skicket på höstsådda vetet är bättre än vid samma tid förra året. Australiens avkastning blev i år 40% lägre, 1,69 ton/ha mot 2,5 normalt. Vi tror att den skörden kommer normaliseras och sammantaget talar därför utsikterna för 2018 för en repris där decemberterminen förfaller omkring 160 EUR/ton även 2018.

[box]Handelsbankens råvarukommentar är producerad av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Handelsbanken Capital Markets, som är en division inom Svenska Handelsbanken AB (publ) (i fortsättningen kallad ”SHB”), är ansvarig för sammanställningen av analysrapporter. I Sverige står SHB under tillsyn av Finansinspektionen, i Norge av norska Finansinspektionen, i Finland av finska Finansinspektionen och i Danmark av danska Finansinspektionen. Alla analysrapporter bygger på information från handels- och statistiktjänster och annan information som SHB bedömt vara tillförlitlig. SHB har emellertid inte själv verifierat informationen och kan inte garantera att informationen är sann, korrekt eller fullständig. I den mån lagen tillåter tar varken SHB, styrelseledamöter, tjänstemän eller medarbetare, eller någon annan person, ansvar för någon som helst förlust, oavsett om den uppstår till följd av användning av en analysrapport eller dess innehåll eller på annat sätt uppstår i anslutning till något i denna.