Analys

Ingen tvärbroms på råvarornas supercykel

Kina håller i snabb takt på att ställa om ekonomin från infrastrukturinvesteringar och export av lågförädlade varor som största drivkrafter, till en mer uthållig tillväxt driven av inhemsk konsumtion. Det kommer att leda till lägre tillväxttal framöver, och till en helt annan profil på Kinas råvarukonsumtion.

I det stora perspektivet kan omställningen av Kinas tillväxtmodell bara beskrivas som helt naturlig. Det är en utveckling som ska komma när människor får det bättre, blir bättre utbildade, ökar medvetenheten om miljöpåverkan och så vidare. Drivkraften hos invånarna skiftar: Från att arbeta maximalt för att kunna skicka hem pengar till anhöriga, arbetar de för att njuta mer av livet eller kunna leva lite mer västerländskt.

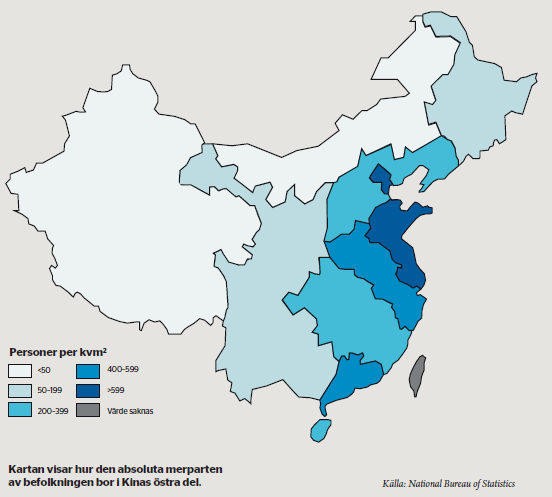

Det kan dock visa sig vara lite tidigt att dra slutsatser angående den kinesiska drakens aptit på de mer basala råvarorna såsom metaller och annat som behövs för infrastrukturbyggen. Kina är som bekant en gigantisk nation. Det är dessutom en nation med stora regionala skillnader. Detta gör att det kan vara vanskligt att använda samma analys som i andra, mindre länder. De regioner i Kina som nått längst i ”industrialiseringen” och som vid utgången av 2012 låg över 20 000 dollar i BNP per capita är Beijing och Shanghai, samt de regioner som ligger i dessa megastäders närhet. Det är dock viktigt att ha i åtanke att i dessa regioner bor ”endast” cirka 60 miljoner invånare. Tittar man på hur stor del av Kinas befolkning som ligger över 12 000 dollar i BNP per capita så landar summan på strax under en halv miljard invånare. Det är närmast ofattbart stora siffror.

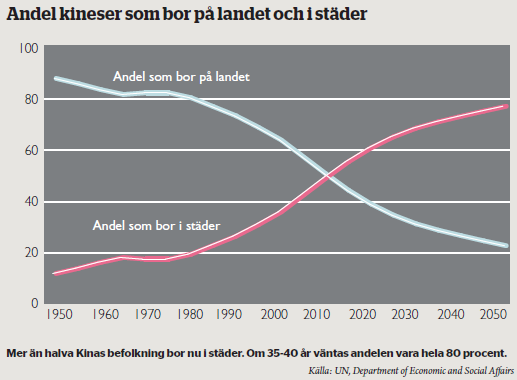

Megastäderna har nämligen blivit väldigt dyra för arbetssökande att flytta till, och löneinflationen har varit mycket hög i de heta regionerna. Det skapar ett tryck att utveckla nya regioner inne i landet, och öka urbaniseringsgraden där. Och just urbanisering är inte bara väldigt en väldig drivkraft i efterfrågan på råvaror – det är också en av de starkaste trender vi ser i världen. Enligt FN:s prognoser kommer det redan år 2030 finnas 221 städer i Kina som är större än Stockholm, och det kommer att finnas 23 städer med fler än fem miljoner invånare.

Urbaniseringstakten är i princip lika hög var man än tittar i Asien, oavsett urbaniseringsgraden. Med andra ord finns det få anledningar att tro att urbaniseringen i Kina ska avstanna, även om landet nu nått en bit över 50 procents urbaniseringsgrad. Som jämförelse ligger motsvarande siffra i Japan runt 90 procent, och där fortsätter folk att flytta till städer. Liksom här i Sverige…

Biltätheten, som är intimt knuten till den ekonomiska aktiviteten, är också den ojämnt spridd mellan den utvecklade delen av landet och de delar som inte kommit lika långt. En växande bilflotta kommer inte bara att påverka förbrukningen av bensin och diesel – den kräver också fortsatta stora investeringar i infrastruktur som vägar, broar och tunnlar.

Kinas enorma storlek i sig gör alltså att nationella jämförelser blir svåra. Skillnaderna mellan olika provinser är väldigt stora och skillnaderna mellan stad och landsbygd är enorma. Det finns all anledning att tro att Kina kommer att ha väldigt stor påverkan på den globala råvaruefterfrågan under lång tid ännu. Därför måste vi svara både ja och nej på frågan om supercykeln är över: Ja, den är över för de utvecklade och industrialiserade regionerna. Men också nej: För en gigantisk del av befolkningen har den bara börjat.