Analys

Elpriset – Hur ser situation ut för nästkommande kvartal?

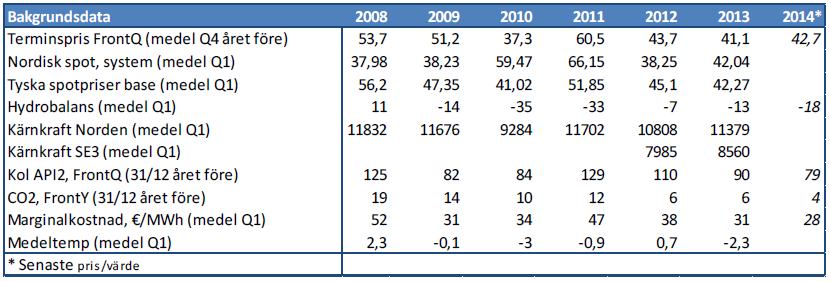

Bakgrundsdata

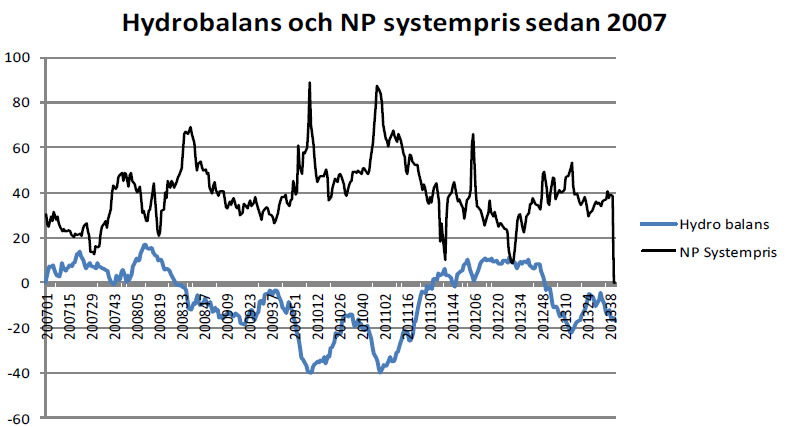

Dagens situation och hydrobalans

Vi har idag en hydrobalans (inkl. 10 dagars prognos) på ca -18 TWh. Skulle vi utgå från att hydrobalansen blir ca -15 TWh under Q1-14 så har vi två år bakom oss att titta på: 2009 och 2013. Båda dessa år var marginalkostnaden för kol något högre än prognoserna visar idag; ca €31/MWh mot dagens ca €28/MWh. Vi borde alltså, fundamentalt med dessa traditionella faktorer i bakgrunden, få något lägre priser i Q1-14 än vi hade under dessa två år. Terminspriset ligger idag dock ca €5/MWh högre än utfallet i Q1-09 och ca €1/MWh högre än utfallet i Q1-13. Vi hade under dessa år en mycket hög tillgänglighet på kärnkraft så för att det här ska stämma så måste också kärnkrafttillgängligheten ligga runt 90% under första kvartalet 2014. Vi har haft en del strul med kärnkraftkraften och nu har vi en tillgänglighet på drygt 80%, vi bör dock vara uppe i 90% när Ringhals 3 kommer in till november. Detta är dock en osäkerhet som bör speglas i priset vilket gör att det är rimligt att vi ligger lika eller till och med någon euro över utfallet Q1-09 , alltså som vi gör idag.

Om hydrobalansen försämras…

Sedan är det dock så att de senaste 5 åren så har hydroläget försämrats sedan v.44 hösten innan till kvartal 1 året efter, de flesta år med mellan 10-20 TWh. Trenden pekar alltså på att vi skulle få ett försämrat hydrologiskt läge till Q1-14. Detta skulle isåfall betyda att det finns fog för betydligt högre priser under Q1-14 än om vi tittar endast på nuvarande situation.

Skulle vi, efter en torr höst och start på vinter, landa på en hydrologisk balans runt -35 TWh under Q1-14 så hamnar vi i samma läge som vi hade år 2010 och 2011. Dessa år hade vi en marginalkostnad för kol på €34/MWh respektive €47/MWh, alltså betydligt högre än dagens €28/MWh. 2010 är väl isåfall det år som liknar nuvarande situation bäst då vi hade ett kolpris på ungefär samma nivå som idag men ett CO2 pris på ca €12/MWh. Detta år trodde man i oktober på ett spotpris under Q1 på ca €37/MWh men det blev hela €59,5/MWh! Tyskland (base) landade dock ca €18/MWh under vårt nordiska spotpris. Med vårt dåliga hydrologiska läge fick vi alltså importera kraft till tyska peaknivåer.

Sammanfattningsvis kan man alltså säga att Q1-14 verkar rimligt prissatt idag om det hydrologiska läget stannar på ca -15 TWh men att det finns en betydande uppsida om hydrologin försämras mot -30 TWh. Flera analytiker menar dessutom att vi kan räkna med att priserna i Tyskland under fler timmar än tidigare kan gå upp till marginalkostnaden för gas (ca €50-55/MWh och upp till €70/MWh för kortsiktig uppstart) då den är mer lättreglerad än kol vilket behövs när inte den förnybara kraften räcker till. Generellt så ser vi att spotpriserna i allt större utsträckning påverkas av sol- och vindförhållanderna på kontinenten. Vi har också frågan om CO2 där normalt €1/t uppgång i priset på utsläppsrätter påverkar det nordiska elpriset med ca €0,8/MWh.

Hur ser då utsikterna ut?

Så hur ser det nu ut, vad är sannolikheten för att vi ska få en torr fortsättning på hösten och början på vintern? Lutar det åt en kall eller mild vinter? Kan vi se ökade CO2 priser redan innan årsskiftet? Det är naturligtvis omöjligt att sia om vädret så här tidigt men Georg Müller, meteorolog på Thomson Reuters Point Carbon, och flera med honom menar att vi nog kan få se en relativt mild och våt november medan december och januari troligen kommer bli mer åt det kalla och torra hållet. Vi ser inga tecken på en uppgång i bränslepriser under de närmaste två kvartalen och kärnkraftprognserna pekar på ca 90% tillgänglighet under vintern. Hur mycket vind och sol vi kommer se i Tyskland är tyvärr mycket svårt att ha en prognos på för så lång sikt. När det gäller CO2 så räknar man med att få ett beslut kring ”back-loading” av utsläppsrätter i slutet av året och det verkar i nuläget bli ett positivt utslag vilket troligen kommer få priserna att stiga ett par euro, alltså även här är risken på uppsidan. Vi räknar dock inte med något mer klargörande kring en mer långsiktig lösning på de låga CO2 priserna denna sida av årsskiftet.

Risker på nedsidan

Riskerna på nedsidan är att det blir en betydligt våtare höst/start på vinter än väntat och att hydroläget då förbättras till runt normalen. Då kan vi se lägre terminspriser på Q1-14, ev. ner till runt €40/MWh nivån. Trots att vi, när vi fundamentalt jämför oss med tidigare år, borde kunna ligga ytterligare något lägre så finns där en riskpremie för dålig tillgång på förnyelsebar kraft. Dåligt med vindkraft i Norden och vind– och solkraft på kontinenten skulle innebära tillfälliga importbehov där den reglerbara gaskraften är prissättande. När det gäller leverans så kan spotpriserna under Q1-14 dock mycket väl bli än lägre vid en hydrologi runt normalen, bra med kärnkraft och relativt milt väder. 2012 hade vi t.ex. ett genomsnittligt spotpris under jan-mars på €38,2/ MWh (i linje med dåvarande marginalkostnad på kol) trots ett underskott på -7 TWh. Vi hade då 85 % kärnkrafttillgänglighet i Sverige.

Kort slutsats

Hur sammanfattar vi då allt det här? Jo, vi anser i nuläget att riskerna på uppsidan för terminskontraktet Q1-14 är större än på nedsidan. Får vi se samma utveckling som flera tidigare år där hydrobalansen försämrats kraftigt fram till årsskiftet, prognoser pekar på en kall vinter och om dessutom kärnkraften skulle fortsätta strula kan vi mycket väl närma oss tyska peakpriser runt €50-55/MWh.

Författare: Mia Bodin

[box]Denna artikel om elpriset publiceras på Råvarumarknaden.se med tillstånd och i samarbete med Modity Energy Trading.[/box]

Ansvarsfriskrivning

Energimarknadskommentaren har producerats av Modity Energy Trading. Informationen är rapporterad i god tro och speglar de aktuella åsikterna hos medarbetarna, dessa kan ändras utan varsel. Modity Energy Trading tar inget ansvar för handlingar baserade på informationen.

Om Modity Energy Trading

Modity Energy Trading erbjuder energibolag och större företag den erfarenhet, kompetens och analysredskap som krävs för en trygg och effektiv förvaltning av energiportföljen. Modity bedriver handel med allt från el, gas och biobränslen till elcertifikat, valutor och utsläppsrätter. Företagets kunder får dessutom ta del av deras analysprodukter som t.ex det fullständiga marknadsbrevet med ytterligare kommentarer och prognoser. För ytterligare information se hemsidan.