Analys

Trender inom skogssektorn

![]()

Papper – strukturellt utmanande med vissa ljusglimtar

Vi ser en stigande efterfrågan för alla större affärsområden i de nordiska skogsbolagen, bortsett papper där efterfrågan minskar med ökad användning av internet-baserade tjänster. Men allt är inte dystert i segmentet; traditionella böcker säljer fortfarande relativt bra och användningen av kopieringspapper har inte minskat särskilt mycket. Och prisbilden är ganska positiv just nu på grund av kapacitetsnedskärningar inom vissa segment. På sikt tror vi att prisutvecklingen för papper kommer att vara stabil eller milt deflatorisk med den strukturella nedgången i efterfrågan.

Kartong – många positiva drivkrafter

Efterfrågan på kartong får stöd av strukturella faktorer som driver efterfrågan utöver det normala. Här ser vi en klar trend med ökad miljömedvetenhet hos de stora internationella varumärkesägarna samt även på den politiska arenan. Som exempel kan nämnas att kartong är att föredra framför plast i förpackningsprodukter som kaffekoppar, att försäljningen av plastpåsar i butiker förbjuds i vissa länder (och ersätts av papperspåsar), samt att kartong baserad på färsk fiber vinner marknadsandelar från kartong baserad på returfiber i matförpackningar (av hälsoskäl).

E-handeln gynnar kartong

Internethandel är en annan faktor som ökar efterfrågan på kartong, framförallt wellpapp, och trots en kraftig ökning de senaste åren förutspås fortsatt tvåsiffrig tillväxt för internethandel de kommande åren. Detta har medfört ett ökat behov av wellpapp; starkare wellpapp som en följd av att allt tyngre varor fraktas och finare wellpapp eftersom både internethandelsbolagen och varumärkesägarna inser att kartongen i sig lämpar sig väl för att framhäva varumärket. Så kallad ”point-of-display” marknadsföring (baserad på kartongprodukter) i matbutikerna är också på frammarsch på bekostnad av tv-reklam (kunderna tenderar att göra fler besök i butikerna än tidigare, vilket medför högre kundfrekvens och därmed effektivare marknadsföring). Prisbilden för både kartong och wellpapp är generellt sett positiv för närvarande. Vi tror på stabila till svagt stigande priser framöver drivet av en fortsatt stark efterfrågan.

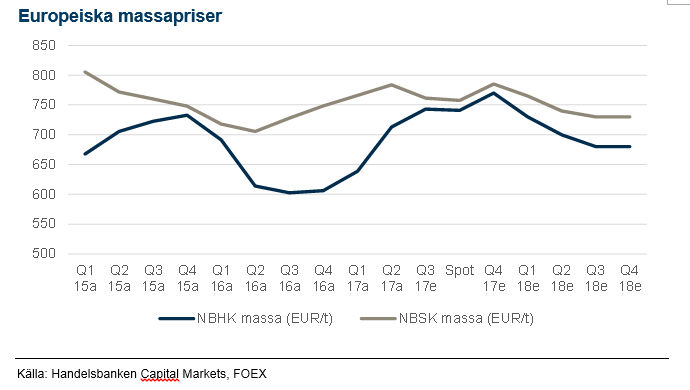

Pappersmassa – positiv prisbild

I det korta perspektivet har ny kapacitet på massamarknaden balanserats av produktionsstörningar och kapacitetsnedskärningar. Pappers- och förpackningspriserna stiger, vilket betyder att högre massapriser skickas vidare i värdekedjan. Därtill är efterfrågan god i samtliga regioner och restriktioner på returpappersimport till Kina har krävt ytterligare import av massa för att kompensera vid tillverkningen av till exempel förpackningspapper. På längre sikt tror vi att massamarknaden framförallt kommer att drivas av stigande efterfrågan på mjukpapper och kartong, mindre returpapper i omlopp samt god dynamik på kapacitetssidan (ny kapacitet balanseras av stängning av gammal). Detta ger stöd för en positiv prisbild.

Sågade trävaror – positiv utveckling

Priset på sågade trävaror har ökat på sistone och producenterna har aviserat nya prishöjningar. Detta är traditionellt en cyklisk bransch prismässigt eftersom det går snabbt att starta upp sågverk vid konjunkturuppgångar. Vi tror dock att en fortsatt stark efterfrågan, drivet av bland annat trävarans frammarsch i byggbranschen, ger stöd för ett mer stabilt försäljningspris framöver. Flera faktorer har bidragit till den positiva utvecklingen och lett till ökade marknadsandelar för trävara på bekostnad av främst betong: Utveckling av nya produkter som eldfasta CLT (cross-laminated timber), skogssektorns mer aggressiva lobbyverksamhet mot husbyggare, arkitekter och politiker samt delvis mildrade byggbestämmelser i Europa. Detta har också medfört att de nordiska skogsbolagen har mer förädlade produkter i sina portföljer och därmed har förbättrat sin produktmix. Detta innebär även en mindre känslighet vid prisfluktuationer för traditionell sågvara.

Vi tror på en fortsatt stark konjunktur för trävaror under 2018, samtidigt som efterfrågan på massaved bör öka i Norden under kommande år med aviserade investeringar i både Sverige och Finland.

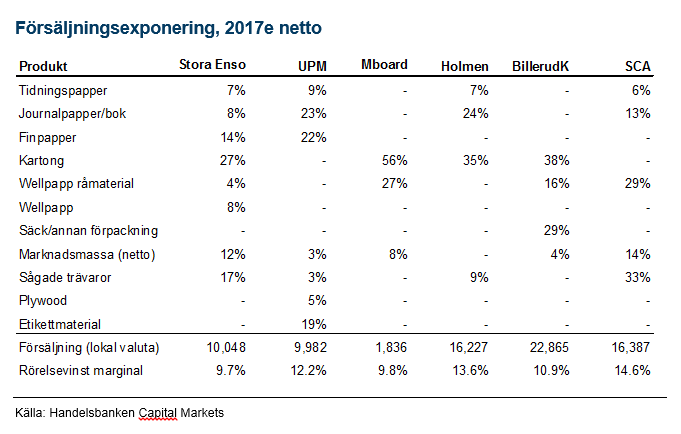

Nordiska skogsbolag – framtidens vinnare

Vem är då framtidens vinnare inom skogsindustrin? Som vi ser det är bolagen som lyckats minska sin exponering mot papper och öka exponeringen mot cellulosa och kartong de klara vinnarna givet starka fundamenta i respektive marknad. Dessa kommer att åtnjuta en efterfrågetillväxt som trots allt är det mest avgörande för alla verksamheter. De kommer även ha de bästa resultatutsikterna, den högsta avkastningen på kapital samt den bästa förmågan att ge högre utdelningar framöver. De nordiska skogsbolagens resultat präglas också av valutaförändringar, där framförallt den försvagade dollarn mot både kronan och euron kommer att sätta sina spår. Vi förväntar oss dock relativt stabila valutor framöver och anser nuvarande nivåer som hanterbara. Värderingsmässigt sticker de nordiska skogsbolagen också ut; några med mycket attraktiva multiplar och andra med höga multiplar jämfört med internationella konkurrenter. Sammanfattningsvis kan sägas att det finns intressanta investeringsmöjligheter i sektorn, men det gäller att vara selektiv.

MIKAEL DOEPEL

SKOGSANALYTIKER, HANDELSBANKEN

[box]Handelsbankens råvarukommentar är producerad av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Handelsbanken Capital Markets, som är en division inom Svenska Handelsbanken AB (publ) (i fortsättningen kallad ”SHB”), är ansvarig för sammanställningen av analysrapporter. I Sverige står SHB under tillsyn av Finansinspektionen, i Norge av norska Finansinspektionen, i Finland av finska Finansinspektionen och i Danmark av danska Finansinspektionen. Alla analysrapporter bygger på information från handels- och statistiktjänster och annan information som SHB bedömt vara tillförlitlig. SHB har emellertid inte själv verifierat informationen och kan inte garantera att informationen är sann, korrekt eller fullständig. I den mån lagen tillåter tar varken SHB, styrelseledamöter, tjänstemän eller medarbetare, eller någon annan person, ansvar för någon som helst förlust, oavsett om den uppstår till följd av användning av en analysrapport eller dess innehåll eller på annat sätt uppstår i anslutning till något i denna.