Analys

Trading Case – Aluminium, Zink och Nickel

![]()

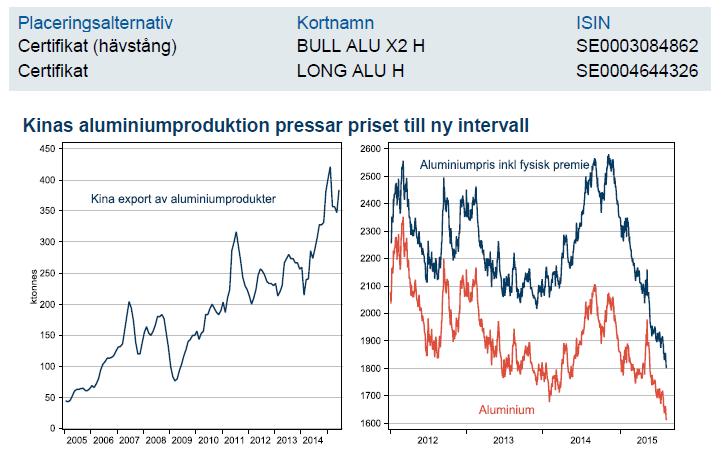

Case Aluminium

Aluminium har som processmetall varit relativt lättanalyserad. Ledig kapacitet låser in metallen mellan produktionskostnaden och incitamentspriset för att starta upp avställda smältverk. Lägre energipriser har sänkt golv och tak med omkring USD 100. Det som förändrat och försvårat bilden är Kinas omslag till nettoexport av aluminium.

Exporten har stabiliserats på höga nivåer efter att de nya vertikalt integrerade smältverken i Inre Mongoliet har poppat upp. Vi tror inte exporten kommer minska men de låga priserna kommer snart tvinga USD producerande smältverk i Väst, som inte drar nytta av den starkare dollarn, ur produktion och lyfta priset. Vi tror på priser omkring USD 1700 vid årsskiftet.

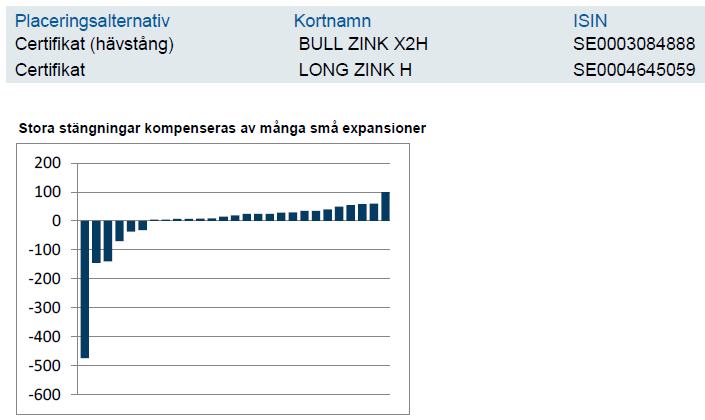

Case Zink

Av sommarens prisnedgångar är zink den som förvånar mest. Det återkommande temat med flera stora gruvor som stänger är välbekant och har vid tidigare nedgångar i basmetallpriser gett zink stöd. Zink har också en ovanligt hög andel av produktionen i USD-länder (inkl Kina), varför den starkare dollarn inte ger producenterna någon fördel. Kommande zinkprojekt som delvis ska kompensera för de kommande stängningarna av några få stora gruvor kräver zinkpriser över USD 2200. Vi tror därför att zink stiger fram till nyår med riktpris på 2200.

Case Nickel

Nickel störtdök till USD 10683 i början av juli och har efter en initial återhämtning segat sig tillbaka ned under 11000. Kinas export av rostfritt stål som är nickels primära användningsområde har stabiliserats sig på höga nivåer och pressar marknaden för rostfritt stål i Europa och USA, vilket gör att efterfrågan på LME nickel är låg. Kinas produktion av rostfritt har lyckats ställa om till att använda malm från Phillipinerna istället för Indonesien vilket gör att Nickel Pig Iron -industrin fortsätter sin produktion, om än i något lägre volymtermer, vilket i sin tur kompenseras av att inhemska efterfrågan i Kina svalnat. Priserna är låga men ännu har vi inte sett stängningar av gruvor, vilket borde komma närsom och ge priset stöd. Fram till nyår tror vi på högre priser, drivet av gruvstängningar eller utbudsstörningar. I andra vågskålen ligger risken att Indonesien river upp sitt exportförbud av nickelmalm. Gissningsvis 25% risk att det sker under H2 annars under 2016, vilket kommer föra priserna till nya bottennivåer.

Case Kort Olja

Vi stänger tidigare trading case – Kort olja

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.