Analys

SHB Råvarukommentar 6 april 2016

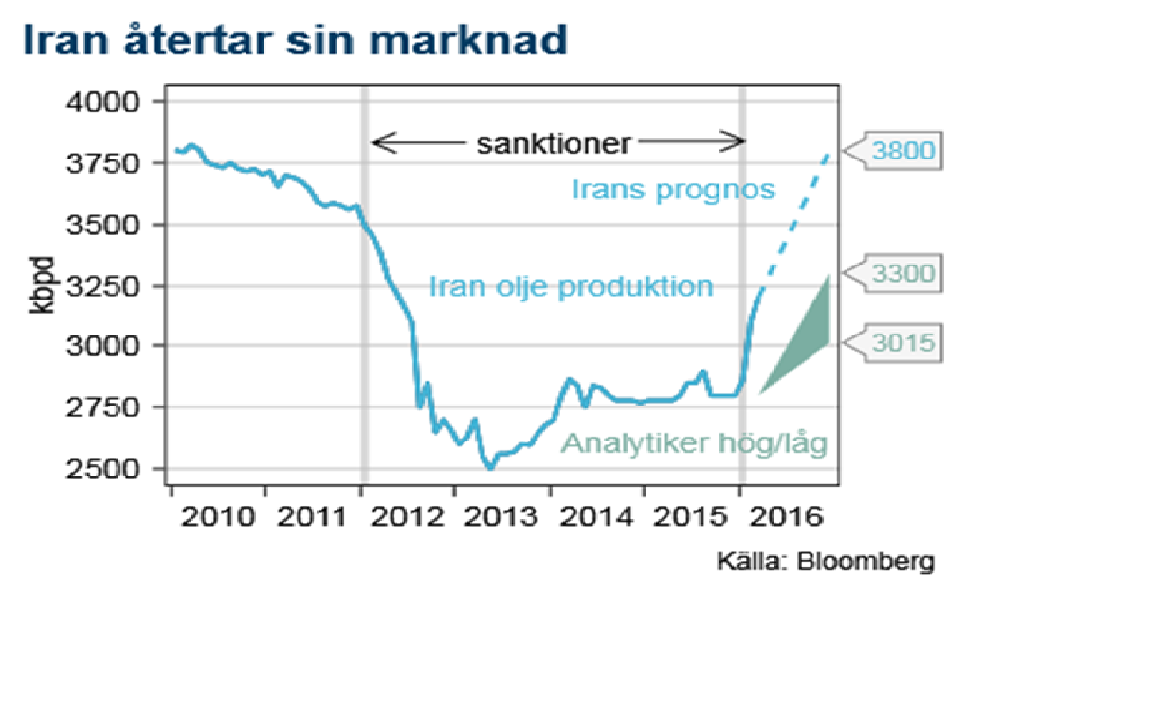

Inför extra OPEC-möte i Qatar 17 april

![]()

Vi tror att Iran först måste återta sin fulla produktion och att USA:s skifferindustri måste bli iskall före en sänkning av produktionen kan bli aktuell för OPEC. Om OPEC sänker nu kommer skifferindustrin åter kunna öka produktionen med lånefinansierad tillväxt. Det kan dock ändå finnas ett syfte för OPEC att komma överrens om att frysa produktionen. Det skulle bereda marken inför en framtida sänkning av produktionen. Som läget är nu finns ingen produktionskvot att utgå ifrån vid produktionsjusteringar då denna övergavs vid det senaste OPEC-mötet i december 2015.

Under förra veckan pratade Saudiarabien också om att börja sälja ut en del av det staliga oljebolaget och överföra ägandet till en statlig investeringsfond. Även det är negativt för oljemarknaden då det indikerar att Saudiarabien förbereder sig för en längre tid med låga oljepriser. Vi tror oljepriset fortsätter utvecklas svagt i bakvattnet av senaste nyheterna och ser USD 30 inom räckhåll om 3-6 månader.

Basmetaller

Makrodata har fortsatt utvecklas gynnsamt för basmetaller. Kinas inköpschefsindex kom in på starka nivåer och för första gången på åtta månader vände det upp. Fastighetsmarknaden i Kina fortsätter att stärkas och mot den bakgrunden är det förvånande att koppar och zink fallit tillbaka senaste två veckorna. Uppgången under februari och mars har varit sentimentsstyrd och byggd på förväntningar, därmed är marknaden nervös och otålig. Minsta tecken, som stigande lager av koppar i Kina gör att investerare säljer av. Vi behåller tron på att de tidiga tecknen på en förbättring i Kina kommer gynna basmetallerna kommande månader.

Guld

Guldpriset har fallit tillbaka med 3,6% sedan mitten av mars. Amerikanska centralbanken, Fed, har varit mjukare i sitt tonläge vilket bättrat på riskviljan i marknaden och minskat behovet av guld som säker hamn. Ikväll kommer protokollet från senaste Fed-möten 15-16 mars och nästa Fed-möte är 27 april.

Teknisk analys: Socker

Vi har tidigare skrivit om uppsidan i socker, men marknaden rusade iväg från oss. Socker har nu gjort en större rörelse ned. Vi ser detta som en rekyl på uppgången, och socker har kommit ner till nivåer där det vore möjligt att se den vända upp igen. Vi bevakar socker för tecken på vändning runt dagens nivåer på 14,70, alternativt ner mot nästa möjliga stödområde kring 14,10. Första mål om detta scenario är korrekt är senaste topparna kring 17.

Socker, dagsgraf

Uppföljning på tidigare idéer av våra tekniska analyser

Ris: Ris har fortsatt att falla sedan vårt senaste utskick. Vi hänger kvar vid tanken att nedgången är en rekyl, men avvakta med eventuella köp tills tecken på att nedgången är klar. Ett brott upp över 10,70 – 80 kan vara detta tecken.

Zink: Zink har gjort ett par försök att bryta genom 1860-70 nivån, men misslyckats. Då zink ser ut att tappa momentum uppåt höjer vi vår föreslagna stopp loss ytterligare, till strax under botten vid 1737.

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.