Analys

SHB Råvarubrevet 9 maj 2014

Råvaror allmänt: Råvarorna får fortsatt stöd

Fedchefen Yellens anförande inför kongressen förra veckan var motsatsen till Bernankes motsvarighet för ett år sedan. Yellen valde att hålla sig till tidigare kommunikation och upprepade att fortsatt mycket expansiv penningpolitik är motiverad utifrån både arbetsmarknadsläget och inflationen. Guldmarknaden verkade inte ha väntat sig så mycket annat utan handlar kvar, trendlöst, i samma intervall sedan april.

Under veckan var Europeiska centralbanken på banan men avvaktade återigen. Retoriken skruvades dock upp ytterligare ett snäpp och en åtgärd i samband med junimöte är trolig. ECB förefaller mer inriktade på räntesänkning än kvantitativa åtgärder även om dessa är kvar i verktygslådan. En räntesänkning mildrar euroapprecieringen, men för att trenden ska vända krävs att Fed kommer närmare höjningsläge.

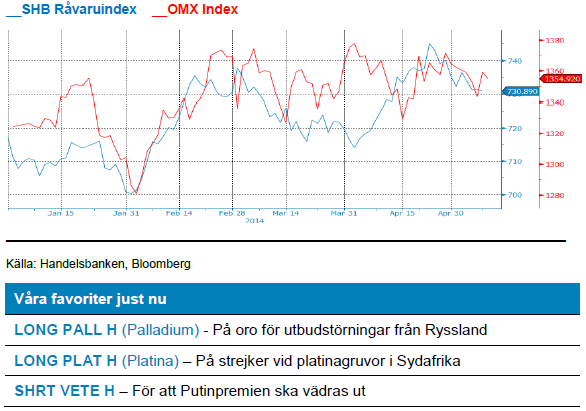

Geopolitisk oro i Ryssland/Ukraina fortsätter ge råvarumarknaden stöd detta år. Olja, nickel, vete, majs och palladium är de råvaror som vi bedömer har mest ”Putinpremie” i priserna.

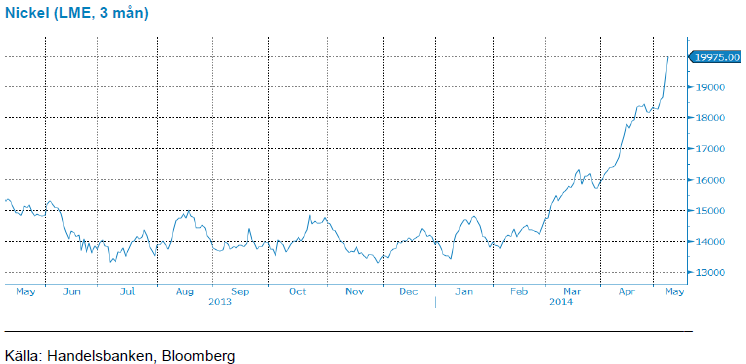

Basmetaller: Nickelpriset får ny skjuts

Förra veckan klev vi av vårt trading case i nickel efter att vi bokat en uppgång om 15 % i vårt certifikat utan hävstång. Det hindrade inte nickel från att fortsätta upp med ytterligare 10 % denna vecka. Vårt ursprungliga case baserades på Indonesiens exportstopp och där tänkte vi oss att priset skulle stiga successivt under året i takt med att Kina betade av de lager av malm från Indonesien som man hade byggt upp inför exportförbudet. Efter krisen i Ryssland har finansmarknaden handlat upp nickel på oro för handelssanktioner. Därmed nådde nickelpriset 18 000 som vi hade som mål under årets sista kvartal redan efter en månad. Under denna vecka har sedan en nickelgruva i Nya Kaledonien tagits ur produktion efter ett läckage i anläggningen. Det har fått priset att stiga ytterligare i en redan bullish marknad. Vi startar inget nytt case på detta men tror likväl att priset kommer fortsätta stiga om den senaste produktionsstörning visar sig bli långvarig, vilket gruvägaren, Vale säger att den inte ska vara.

Livsmedel: Ökad import av sojabönor för Kina

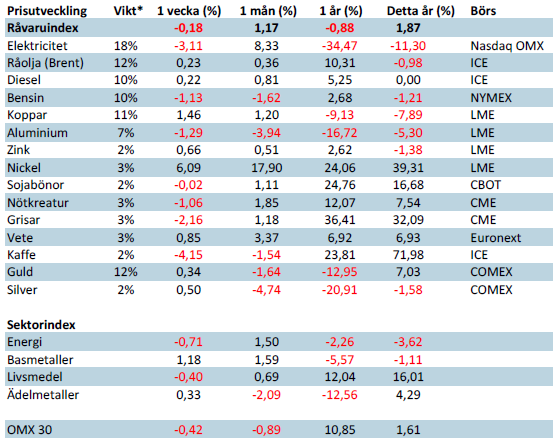

Kinas handelsdata var starkare än väntat och framförallt var importen av sojabönor urstark. Soja har sedan 2010 haft en stark importtrend från Kina i ryggen och trendar därför långsiktigt högre.

I Brasiliens kaffeintensiva regioner fortgår skörden med full fart. Terminspriserna på arabicakaffe har haft en fortsatt volatil utveckling trots en nyhetsfattig vecka.

Ikväll kl.18.00 släpper amerikanska jordbruksdepartementet, USDA sin månatliga WASDE- rapport. Mer om det kan du läsa i nästa veckas Råvarubrev.

Handelsbankens råvaruindex (USD)

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.