Analys

SHB Råvarubrevet 8 mars 2013

Råvaruraset planar ut

Efter en period av negativa överraskningar i världsekonomin börjar den amerikanska industrisektorn se ljusare ut. Överraskningsindex i USA brukar normalt skena söderut efter att ekonomer blivit överoptimistiska efter en tid med allt bättre data. Så är det inte denna gången och mönstret liknar mest 2010. Då som nu huvudsakligen drivet av en urstark börs. Hursomhelst nalkas budgetåtstramningar när USA trillar ner för budgetstupet och i Europa tilltar oron efter det oklara politiska läget i Italien. Under förra veckan kulminerade de kraftiga negativa reaktionerna på kinesiska myndigheters ambition att dämpa prisuppgången på fastigheter. Byggbolagen på Shanghaibörsen hade det kraftigaste raset på en dag sedan finanskrisen och råvarumarknaden prisade in lägre efterfrågan till byggsektorn i framför allt basmetaller.

Återigen har det visat sig hur viktigt sentimentet är i Kina för råvarornas utveckling. Under denna vecka har de nya ledarna tillträtt och i talet som avgående premiärministern Wen Jiabao höll så kan man efter 30 sidors självberömmelse åt det kinesiska kommunistpartiet utläsa att tillväxtmålet för 2013 ligger kvar på 7,5 %. Detta var en positiv signal för marknaden och fick Shanghaibörsen att vända uppåt.

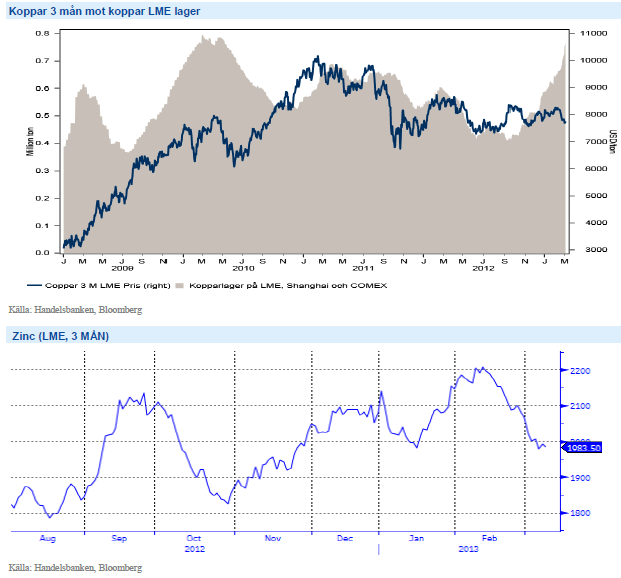

Basmetallerna

Fortsatt svajigt för basmetallerna

Basmetaller fortsätter svaja omkring i tekniska intervall, något starkare i början av veckan då Fed:s Yellen var duvaktig och fick ner dollarn något samtidigt som bättre signaler från Kina kom med ett bibehållet tillväxtmål. Skarpt stigande lager för basmetallerna väger i den negativa vågskålen och dämpar alla tendenser till rally.

Under första veckan i mars är zink och aluminium de basmetaller som fortsatt vara svaga medan nickel och koppar visat på svag styrka. Under de senaste tre månaderna har lagren för koppar klättrat till toppnivåerna efter finanskrisen. Vi tror att basmetallerna kommer konsolideras för att söka ny riktning efter senaste raset under februari.

Trots nedgången under veckan tror vi på högre priser på basmetaller och ser istället möjlighet till ”buy on dip”. Vi tror på: BASMET H

Ädelmetaller

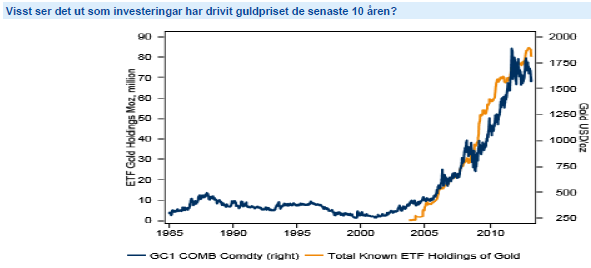

Guru eller dödskors; ska guldet bli till sand?

Under veckan som gått har vi kunnat läsa om en guru (okänd för oss) som hävdar att ingen tror på guldpriset, och därför är guld köpvärt. Även vårt eget inlägg om den tekniska signalen ”dödskorset” har blivit flitigt citerat. Dödskorset ska teoretiskt indikera en prisnedgång i antågande. Ytterligare en musikalisk referens poppar upp; Vem ska jag tro på?

Om vi börjar med guru-resonemanget, d.v.s. ingen tror på guldet, alltså ska det stiga (minsta motståndets lag). Detta gäller ENBART om ”allas” positioner reflekterar den rådande vyn, det är alltför förenklande att bara lyssna på folks åsikter för att avgöra vad som är den ”motsatta” vyn (the contrarian). Det vi ser i våra flöden indikerar inte alls att folk sålt ut sitt guld. Att vara contrarian just nu är kanske inte att tro på en nedgång, utan kanske att tro på en riktigt rejäl nedgång? Vad är rätt värde på guld? Det vi vet när det gäller guld är att ingen ”behöver” guld på samma sätt som vi behöver olja, koppar, spannmål och så vidare, utan vi har guld som en värdebevarare. Det innebär att värdet sätts enligt principen ”tavelvärdering”, dvs. värdet är vad nästa köpare är beredd att betala. Om alla skulle bestämma sig för att det inte är värt dagens pris, då finns det inget ”golv” för priset på det sätt som det finns i andra råvaror, där det oftast utgörs av marginalkostnaden för ny produktion. Så, hur långt kan det falla om det börjar falla på riktigt? Vi vet inte, men det värt att påminna om att för tio år sedan kostade ett uns drygt 300 dollar, idag kostar det strax under 1 600 dollar. Och guldet är likadant idag som då, och allt guld som utvunnits sedan dess finns fortfarande. Vilket för övrigt gäller allt guld som någonsin utvunnits.

Februari månad hade det största utflödet ur ETF guld sedan det populära fenomen att investera i guld via börshandlade fonder startade för ca 10 år sedan. Vi vände vår förut positiva syn på guld till negativ i början av februari. Det finns flera argument för att vi inte längre tror på högre guldpriser. Sammanfattningsvis kan man säga att de alla går under temat att investerare nu söker ”tillväxt före likviditet”.

Starkare dollar och högre räntor blir utmanande för guldet samtidigt som inflationen väntas vara låg under året. Vi tror på: GULD S H

Energi

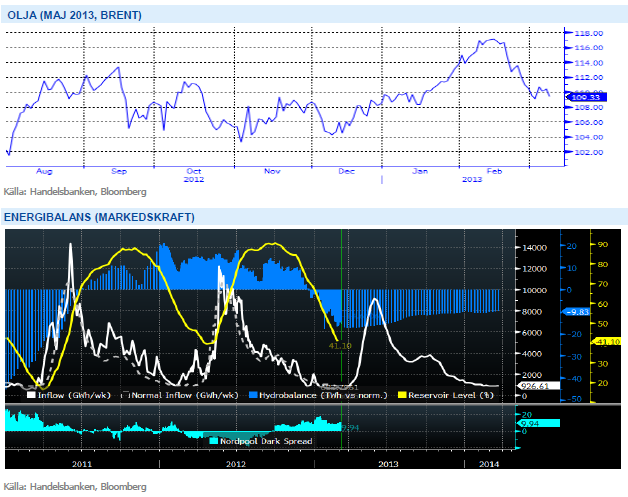

Ökad politisk risk på oljemarknaden

Under veckan gick Venezuelas president Chavez bort och även om det inte hade någon omedelbar effekt på oljepriset så ökar det den politiska risken på oljemarknaden. Den starke ledaren lämnar ett politiskt vakuum efter sig som adderar svag riskpremie i oljepriset. Ett läckage på Cormorant Alpha plattformen i Nordsjön har tvingat pipelines ur funktion och drivit på brentoljan. Andra faktorer som gett stöd åt oljepriset i veckan är att Kinas tillväxtmål för 2013 ligger kvar på 7,5 % men också en förbättring i den amerikanska ekonomin. För övrigt inga större rörelser på oljepriset den senaste veckan. Vi kan notera data om ökade lager på råoljan med 3,8m fat (väntat + 0,53m fat), minskade destillatlager med 3,8m fat (väntat – 0,9m fat) samt minskade bensinlager med 0,6m fat (väntat – 0.7m fat).

Stilla på elmarknaden även denna vecka där kontraktet Q2 2013 handlas upp 0.4 procent. Vikande kol och utsläppsrätter balanseras av torrare och kallare väderprognoser. Efter en period med 1.5TWh nederbörd över normalt i Norden ser det åter lite värre ut för den totala energibalansen som p.g.a. ett högtrycksbetonat väder nu förväntas landa på ca -15,7 TWh mot slutet av nästa vecka, vilket kan ge bra skjuts till elpriset. Vi ligger kvar med en neutral syn. I övrigt rullar vi idag över från Q2 till Q3 kontraktet i SHB Power Index.

Den råvarugrupp som är mest beroende av den globala konjunkturen är Energi och med en starkare konjunktur ser vi positivt på utvecklingen för denna sektor. Vi tror på: ENERGI H

Livsmedel

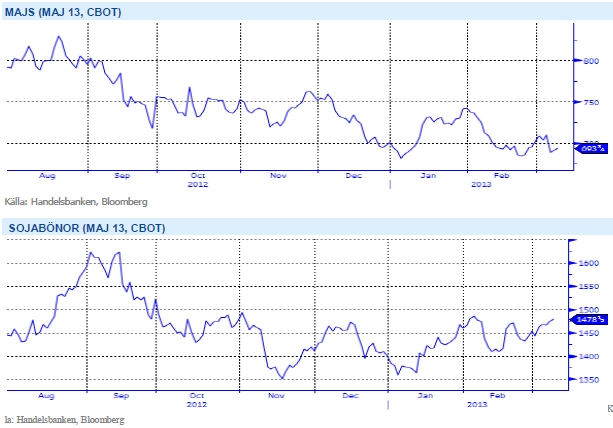

Stark export ger stöd åt sojabönor

Priserna på majs i Chicago har gått ned under veckan, även denna vecka delvis som följd av att nederbörd förbättrat förutsättningen för pågående/kommande majssådd i USA. En del regioner vill fortfarande ha mycket mer nederbörd men helt klart är oron nu mindre än för några veckor sedan. Även i Argentina har väderleken förbättrats och det talas nu allt mindre om oro för torrt väder. Inga större förändringar väntas i morgondagens WASDE-rapport från USDA – amerikanska majslager beräknas justeras upp marginellt som följd av fortsatt låg exporttakt och globala lager spås istället bli något nedjusterade.

Priserna på sojabönor i Chicago noteras upp något sedan förra veckan, delvis fortsatt påverkat av stark amerikansk export. I Brasilien fortsätter skörden utan större problem. I bland annat regionerna Bahia och Mato Grosso Do Sul är avkastningen lite lägre än väntat och produktionsnivån för Sydamerika bör justeras ned i dagens WASDE-rapport. Rapporten bör även innehålla nedjusterade lagersiffror för USA som följd av den alltjämt starka exporten. Stark efterfrågan och låga lagernivåer ger stöd och på kort sikt är det svårt att se en nedsida för sojan. Faller USDA:s prognos väl in för årets skörd i USA lär vi dock få se klart lägre priser längre fram på året, grödan ska dock först sås och mycket kan hända innan skörd.

Vi behåller vår negativa syn för soja, majs och vete, trots riskerna för torrt väder i USA. Normal väderlek bör ge press på spannmålspriserna. Vi tror på: LIVSMEDEL S H

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av global produktion och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.