Analys

SHB Råvarubrevet 7 mars 2014

Veckan med stort ”V” har passerat. Efter en period då amerikansk data varit störd av den urkalla vintern och Kinesisk dito störts av nyårsledigheten så anlände ny data i de viktigaste serierna. Kinesiska inköpschefer fortsätter i moll även om PMI siffran var något bättre än väntat. USA:s inköpschefer var något gladare än i januari men nivån har kommit ner betydligt från fjärde kvartalet under förra året då data konsekvent var bättre än väntat. Fortfarande är den generella synen att den kalla vintern i USA har påverkat indikatorerna men vi tror att utöver det så kommer den amerikanska ekonomin att växa något långsammare än tidigare förväntat.

Råvarorna inledde veckan med skarp uppgång i Ryssland och Ukraina påverkade råvarorna, olja, vete, guld och naturgas. När Putins aggression klingade av redan under tisdagen så föll råvarorna tillbaka igen. I skrivande stund är polariseringen mellan hur stora ord politikerna använder för att beskriva krisen och den ickehändelse den blivit på finansmarknaderna slående. Det är svårt att måla upp ett scenario där den geopolitiska oron ska driva råvarorna högre när Putin tagit ett steg tillbaka. Vi väntar med spänning på importdata för råvaror från Kina imorgon lördag, särskilt då data för januari visade på högsta importen någonsin för järnmalm, olja och koppar.

Riskerna inför dagens nonfarm payrolls siffra var på nedsidan. Detta då vi tidigare i veckan fick svagare sysselsättningsförändring (ADP) än väntat. Utfallet idag på 175k (mot väntade 149k) från 129k i januari överraskade positivt och talar för att senaste månadernas svaga utfall varit väderrelaterat. Sammantaget har sannolikheten för att vi sett början på en konjunkturinbromsning i amerikansk ekonomi minskat.

Guldet steg i måndags efter helgens utveckling i Ukraina, men redan i mitten på veckan hade uppgången raderats ut. I vår kommentar i måndags på utvecklingen skrev vi att vi fortfarande är positiva på guldet, men att vi inte såg anledning till att öka positionerna just då. Som vi beskriver i TV-inslaget i EFN så ser vi nu möjlighet till en fortsatt uppgång med lite mer kraft, givet att det inte blir en snabb lösning på Ukrainasituationen. En mer successiv uppbyggnad av riskpremier är det mesta rationella i denna miljö, vilket gör att vi stärker vår positiva syn på guldet tillsvidare.

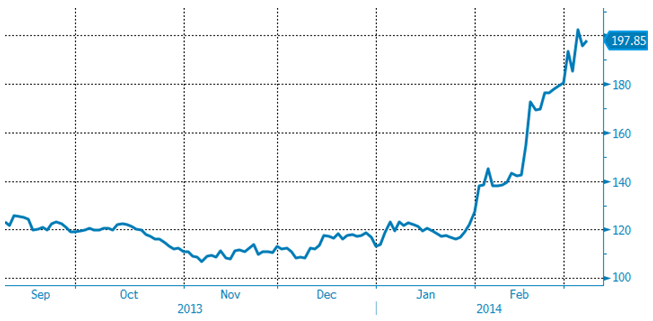

Våra ”key calls” kaffe och nickel rusar vidare mot nya höjder och vi understyker att trots stor uppgång i kaffe så tror vi att det finns uppsida kvar. Mars månad är även den väderkänslig för kaffeodlingarna i Brasilien och före rapporter på skadorna börjar sprida sig är oron vanligtvis som störst i utbudsstörda råvarurallyn. I veckan har kaffepriset nått två årshögsta och brutit 2 dollar/Ib nivån. Även fysiska kaffehandlare bekräftar i veckan om sin vy om fortsatt stigande kaffepriser.

Med anledning av situationen i Ukraina och Ryssland, som viktiga aktörer på råvarumarknaden, finns nu ett TV-inslag med Handelsbankens Råvaruchef Magnus Strömer.