Analys

SHB Råvarubrevet 7 februari 2014

De senaste veckornas tumultartade utveckling i utvecklingsekonomierna har denna vecka spetsats till av att USA:s inköpschefsindex, ISM, föll dramatiskt i januari. Även fredagens non-farm payrolls överraskade negativt med 113 000 nya jobb mot väntade 180 000. Tillsammans med Kinas avmattning hjälper det föga att data i Europa har fortsatt bra. Investerare har helt plötsligt fått mycket ny oro att fundera över.

Endast tre gånger sedan 1990 har ISM fallit med mer än 5 enheter (5,2 i januari), vid varje tillfälle (2001, 2008, 2011) har ISM rättvist förutspått en inbromsning i konjunkturen. Det återstår att se hur februarisiffran kommer ut i mars före vi vet hur det blir denna gång. Om detta är startskottet på en ny besvikelse för återhämtningen kommer snart Fed under luppen. Vägen dit kantas dock av fallande marknader. Senaste åren har visat att råvaror också upplevt fallande priser när risktillgångar handlats ner.

Även om den kinesiska utvecklingen behöver lite tid efter nyårsfirandet för att dömas tror vi att uppsidan i drakens revir är liten. Tillväxtmålet för 2014 ska annonseras i mars men redan har 9 av de 22 provinserna annonserat lägre mål än under 2013. Tillsammans med de finansiella riskerna som nyligen blossat upp lägger de tillväxtkostande reformbehoven locket på för starkare efterfrågan på råvaror.

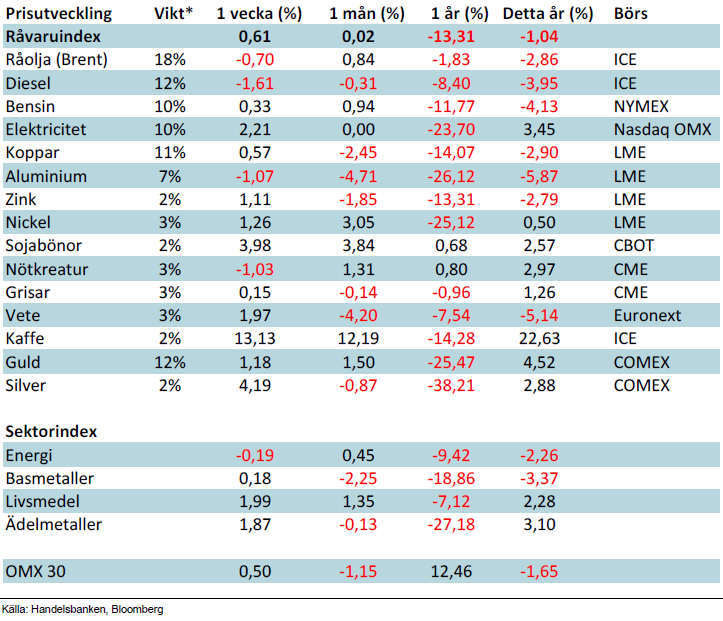

Basmetaller: Uppgångar, trots svagt Kina

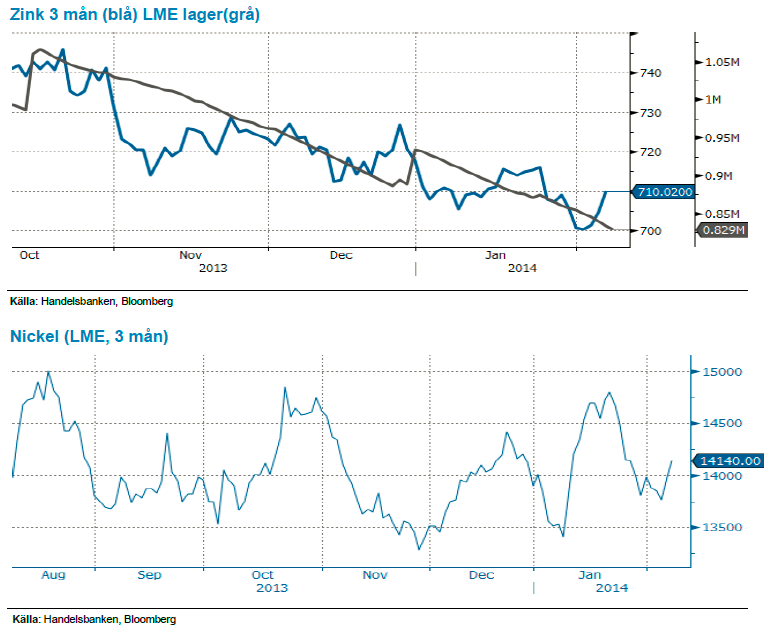

Kina fortsätter att leverera svag data, inköpschefsindex för både tjänste- och tillverkningsindustrin föll under januari från föregående månad, i linje med vad marknaden förväntat sig. Trots svag data från både Kina och USA har metallerna klättrat uppåt under veckan. Zink sticker ut med sina 2,2 % medan övriga ligger runt procenten.

Japans största zinkproducent, Mitsui Mining & Smelting CO., höjer sina priser med 70 % för internationella köpare på grund av ökad efterfrågan från Kina. Globala produktionen väntas stramas åt under 2014 vilket ger stöd till priset. Zinklager på LME har fallit drastiskt under hösten och fortsätter att falla även efter årsskiftet, ned 11 % YTD.

Nickelpriset stöds fortsatt av exportförbudet i Indonesien och är den metall vi tror mest på. I övrigt håller vi en neutral vy för basmetallssektorn där vi ser uppsidan som begränsad då Kinas efterfrågan på metallen inte räcker till.

Låga prisnivåer, exportstopp av oförädlad nickelmalm från Indonesien och det faktum att 40 % av gruvorna går med förlust på dagens prisnivå. Vi tror på: LONG NICKEL H

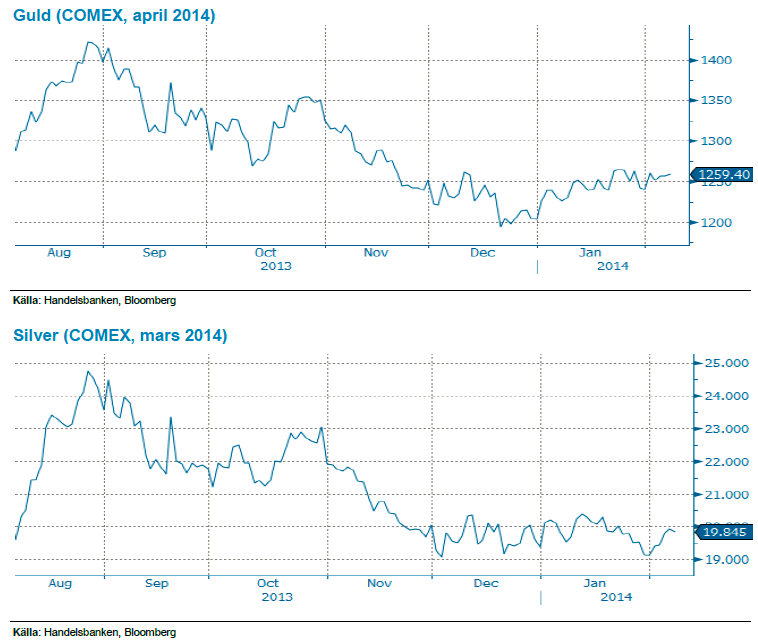

Ädelmetaller: Emerging markets oro ger stöd

Den gångna veckan har präglats av fortsatt osäkerhet runt emerging markets, men både börser och valutor har återhämtat sig ganska bra. Trots detta har guldet – och i än högre grad ”lillebrorsan” silvret – stärkt sig. Guldet har i skrivande stund stärkts med 1,5 procent, och silver med nära 4 procent. Även platina och palladium har stigit, så hela ädelmetallsektorn har presterat bra – trots att riskaptiten återhämtat sig under veckan.

Även flödet till ETF-marknaden (för guld) är lätt positivt. Vi ser allt det som – om än litet – tecken på att vår nyligen påtagna positiva syn på ädelmetallsektorn. Vi tror alltjämt att konsensus runt guldet nu är negativt, och därmed positioneringen, och ser vi förnyad oro kring emerging markets så finns god potential för prisstegringar på samtliga ädelmetaller.

Efter en lång tid av negativ vy för guldet har vi bytt fot och tror på stigande pris. Vi tror på: LONG GULD H

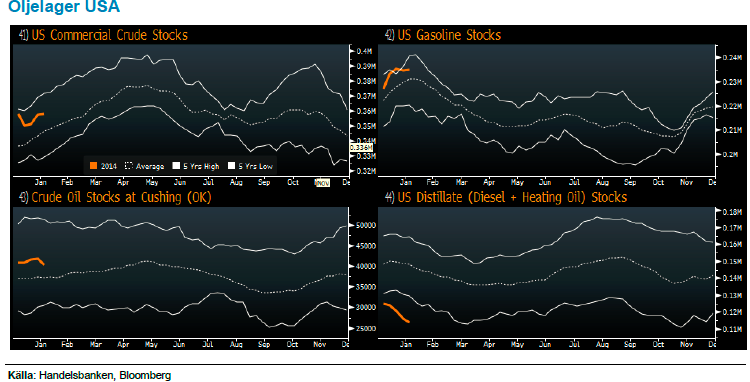

Energi: Strejk vid oljeterminaler i Frankrike

Oljemarknaden stärks marginellt under veckan där en svagare dollar, strejk vid oljeterminaler i Frankrike samt en något stramare marknad för Nordsjöolja är några bidragande faktorer. Veckans amerikanska lagersiffror (se nedan) planar ut något för både råolja och bensin men heating oil faller i samband med den stränga kylan i Nordamerika.

I övrigt har det varit mest fokus på gasmarknaden som stiger väldigt kraftigt då kylan ser ut att bita sig fast under resten av februari. Brentoljan handlas i stort sett oförändrat över de senaste tre åren, i snitt 110.01 år 2011 och 111.68 år 2012 samt 108.70 år 2013, och vi har svårt att se vad som skall driva den ur detta intervall. Vår vy står därför fast, nivåer kring 106 är köpvärda med tanke på en ständigt närvarande oro kring MENA:s oljeproducerande länder. Däremot får man se potentialen på uppsidan som begränsad till en ca 4-5 dollar eftersom marknaden är i bra balans, USA producerar på höga nivåer samtidigt som utbudssituationen i Libyen ser ut att förbättras ytterligare.

För elen öppnade veckan starkt för de korta kontrakten, för att sedan backa tillbaka efter blötare prognoser.

Vintern verkar dröja och prognoserna visar på fortsatt milt väder med plusgrader och en nederbörd om 6,5 TWh väntas. Veckans snackis är utsläppsrätterna som haft en fantastisk utveckling och som stigit ytterligare 20 procent på bara en vecka (40 procent senaste månaden). Igår torsdag röstade man äntligen ja till att korta ner processen på backloading, som innebär att man drar tillbaka 400 miljoner rätter redan i år. Vi seren begränsad risk på uppsidan för utsläppsrätterna då det nu i huvudsak återstår ett godkännande av processen. Det milda vädret fortsätter att hålla priserna på både kol och gas nere. Kolet finner stöd efter att världens största kolexporthamn Richards Bay haft svårt att få ut tonnage då man dragits med problem kring elförsörjning hela januari. Detta förväntas vara åtgärdat under veckan som kommer.

Vi tror att det kommer ges möjligheter till god avkastning i denna range-baserade handel där oljan är köpvärd var gång den kommer ned på lägre nivåer. Vi tror på: LONG OLJA H

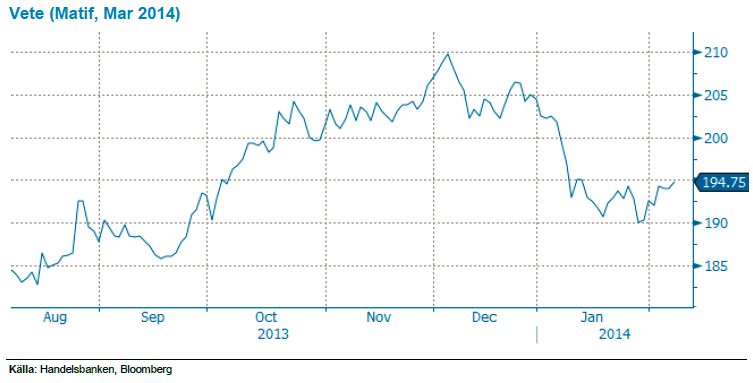

Livsmedel: Risk för utvintring är inte över

Priset på vete har gått upp under veckan dels på grund av att en del av USA:s höstveteregioner har upplevt kallt väder vilket skapat viss oro för utvintring. I mitten av nästa vecka väntas dock varmare väder igen. Nederbörd önskas innan grödan kommer ur vintervilan då stora delar är relativt torra. EU är milt och ganska blött, torrare i öst, och utan oro för grödorna som uppges vara i gott skick.

Rysslands jordbruksminister meddelade i veckan att på 95,5 procent av den höstsådda arealen är grödorna i gott eller i tillfredställande skick. Fina grödor alltså men glöm inte att arealen är omkring 10 procent mindre än året innan som följd av dåligt väder vid tid för sådd – vilket spås kunna kompenseras delvis av en ökad vårsådd. Ukraina har blivit lite varmare igen och även fått lite mer snö och risken för eventuell utvintring bedöms som liten. Det finns gott om vete (och annan spannmål) att tillgå i världen, dock försvåras tillgången av ganska stora logistikproblem – inte minst i Kanada som har svårt att få tågvagnar och andra transportsystem att klara av den stora skörden. Logistikproblem och fortfarande viss oro för utvintring begränsar för tillfället möjligheten till fallande priser. De grödor som såtts för skörd senare i år är dock i stort sett överallt i gott skick och vi tror det kommer krävas något lite mer allvarligt väderproblem för att inte trenden med fallande priser ska fortsätta. Vi håller en neutral vy för livsmedelssektorn där vi är neutrala till jordbruksprodukterna men positiva till de exotiska (apelsin juice, kakao, kaffe).

Vi ser allvarligt på bakteriesjukdomen som härjar i Florida och ökad spridning hotar att slå ut apelsinträden i år framöver. Vi tror på: BULL APELS X2 H

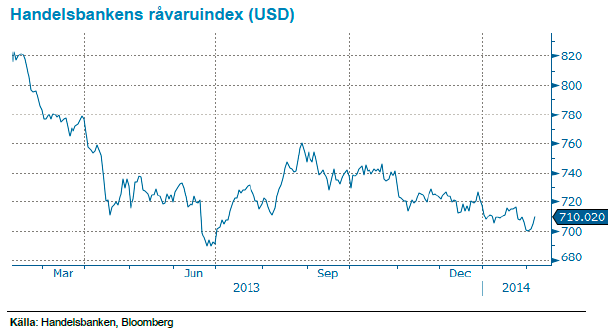

Handelsbankens råvaruindex

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.