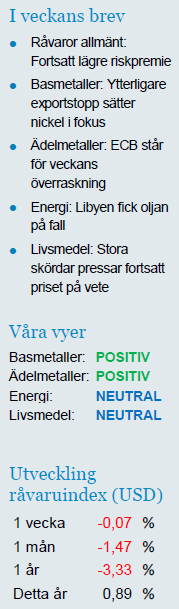

Analys

SHB Råvarubrevet 5 september 2014

Under veckan har presidenterna Porosjenko och Putin avtalat vapenvila. Förra veckan kom Israel och Hamas överens om ny vapenvila efter att Egypten medlat. Sammantaget har riskpremien kommit ner och bland råvaror har olja handlats upp med hopp om en starkare konjunktur utan handelssanktioner kring Ryssland på beskedet.

Makromässigt är Europa största orosmolnet just nu, även förut så starka Tyskland börjar visa svagare makrosiffror. ECB:s Draghi är redo att göra mer, men uppmanar också politiker att agera. Bland annat vill Draghi se sänkta skatter och ökade offentliga investeringar. Konjunkturtermometern visar just nu rimfrost i Europa, ljummet i Kina och bikramyogatemperatur i USA. I det klimatet trivs aluminium med sin stora USA exponering bra. Just basmetaller har utvecklats starkt senaste veckorna med stöd i USA makrodata.

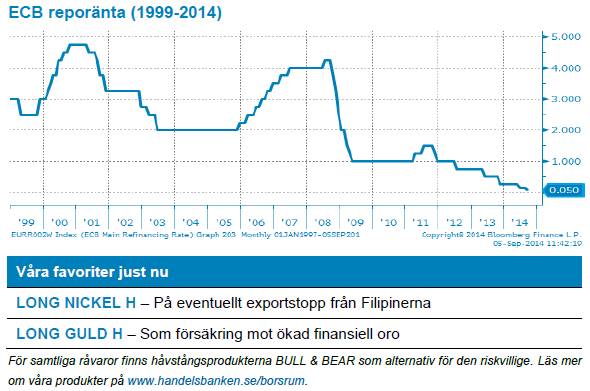

Förväntningarna var högt ställda inför ECB:s möte under torsdagen. Draghi lyckades dock än en gång att överraska marknaderna positivt. Räntan sänktes och man kommer även köpa säkerställda obligationer. Fallande inflationsförväntningar, svag statistik och geopolitik oroar uppenbarligen ECB. Man öppnar också för QE-spåret. Om ECB går hela vägen som man gjort i USA återstå att se men beskedet är positivt för guld och minskar våra föraningar om att guld ska tappa när vi närmar oss Fed-räntehöjningar.

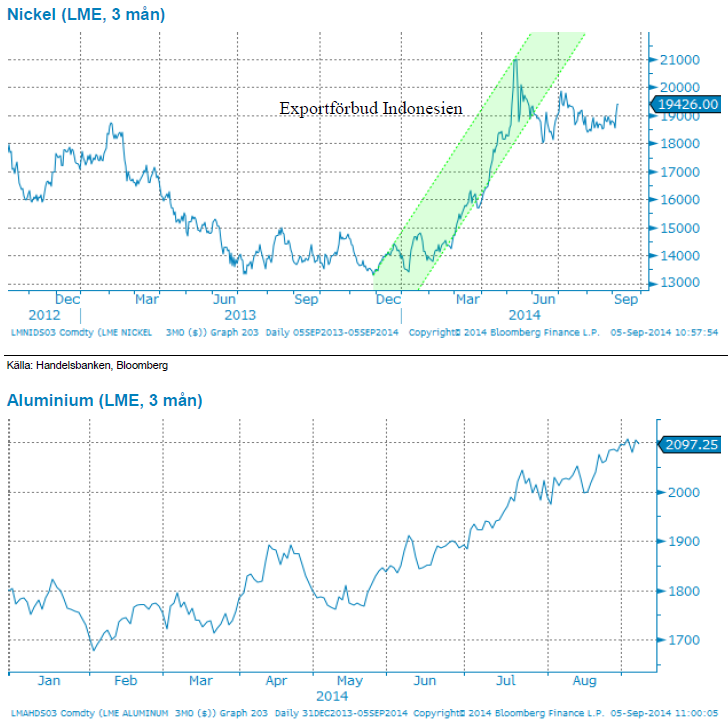

Basmetaller: Ytterligare exportstopp sätter nickel i fokus

Tidigare i veckan skickade vi ut ytterligare ett trading case på nickel, denna gång på oro för att Filipinerna vill efterlikna Indonesien och införa exportstopp på oförädlad malm. Men timingen är viktigt och hur stor påverkan ett eventuellt exportförbud påverkar prisbilden beror på hur snabbt beslut och genomförande tar. Läs mer i vårt trading case här.

Basmetallerna i övrigt har haft en stark utveckling under sommaren och ser ut att kunna fortsätta. Främst pådrivna av den starka amerikanska konjunkturdatan. USA trenden ser robust ut och kompenserar för den stiltje som nu råder i Kina efter vårens katastrofala makrodata där. Aluminium fortsätter sin starka trend, drivet av stark efterfråga i USA och vårens nedstängningar av då olönsam produktion. Priset kan säkerligen gå högre före vi tror att nedstängdas smältverk dras igång igen och mättar efterfrågeuppgången. Med undantaget för koppar ser vi fortsatt positivt på basmetallerna.

Ädelmetaller: ECB står för veckans överraskning

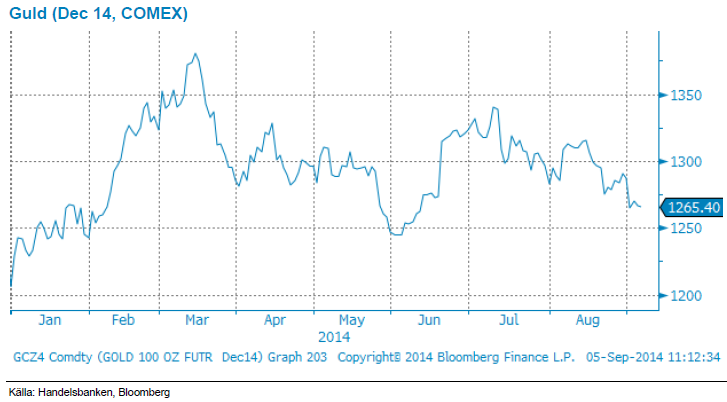

Gårdagens ovanligt resoluta besked från Europeiska Centralbanken, ECB, kvalar in som veckans nyhet i finansmarknaden. Vi har ju sedan en tid en positiv syn på ädelmetaller, framför allt guld, med reservationen att hålla koll på om Federal Reserve börjar höja räntan.

Gårdagens besked från ECB, i kombination med att amerikanska räntor inte stigit nämnvärt under sommaren, gör att vi blir mer övertygade i vår positiva syn på ädelmetallsektorn. Fortsatt nedpressade räntenivåer, medvetet orkestrerade av en ganska enig centralbankskår, tvingar investerare in i mer riskfyllda tillgångsslag. I denna jakt på avkastning finns det naturligt nog många som blir tveksamma till vad konsekvensen blir för värderingar av finansiella tillgångar, och till vad som händer med dessa värderingar när centralbankerna börjar ta tillbaks sina extrema stimulanser.

Vårt resonemang runt guldet har byggt – och bygger alltjämt – på balansen mellan guldets ”säker hamn-status” och alternativkostnaden för innehav i guld (vilket ju inte ger någon ränta). Höjd ränta borde – allt annat lika – leda till press nedåt på guldet, medan finansiell oro – som skulle kunna skapas av höjd ränta – brukar leda till köp av guld. Hittills i år har denna balans varit ganska jämn, vilket gjort att guldet visat upp osedvanligt små prisrörelser. ECB:s besked igår ska ses som att denna balans skiftas en bit i guldets favör.

Gårdagen besked skapade ju ingen rörelse i guldet, ett par dollar upp eller ner höjde inga ögonbryn. Men i den miljö vi har nu ska man inte titta på guldet – eller andra råvaror – i sin ”vanliga” prissättning i dollar. Gårdagens besked från ECB skapade en stor dollarförstärkning, varför man måste se hur guldet rör sig mot euron, eller – i vårt fall – den svenska kronan. ECB-beskedet igår fick guldet att stiga 1,5 procent mot euron, och 1 procent mot kronan. Sammantaget betyder detta att en svensk placerare som äger guld eller guldcertifikat kunnat se sina innehav stiga i värde under sommaren, trots att guldpriset mot dollar bara stigit marginellt. Handelsbankens raka certifikat, LONG GULD H, har stigit nära 7 procent under de tre senaste månaderna, drivet av att dollarkursen stärkts.

Sammanfattningsvis ser vi fortsatt bra potential i att äga guld, både som ett skydd mot finansiell oro, och då räntorna fortsätter pressas. Vi vill dessutom påminna om Handelsbankens syn på dollarn, som är fortsatt väldigt positiv trots senaste tidens förstärkning, med en ettårsprognos på 7,95. Som vanligt när det gäller mer långsiktiga positioner anser vi att hävstångscertifikat inte är lämpliga, utan det raka LONG GULD H är det som passar bäst.

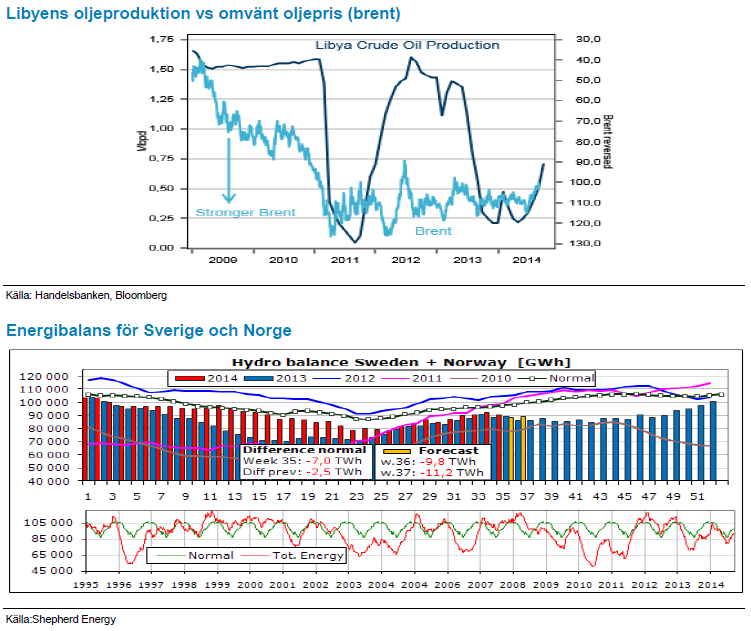

Energi: Libyen fick oljan på fall

Olja har handlats i princip oförändrat över denna vecka dock med en rejäl dip efter att Libyen utropat höjd oljeproduktion. Priset hämtade sig dock efter vapenvilan i Ryssland/Ukraina. Vi var tidigare övertygade om att oljan skulle rekylera tillbaka upp efter dykningen i augusti.

När vi nu ser Libyen på väg tillbaka blir vi mer försiktiga. USA har inlett året med en kraftig ökning i produktionen. Texas har nu adderat ett helt Norge på 3 år. Hittills har priseffekten av den ökade produktionen neutraliserats av utbudsstörningar i Mellanöstern. Om nu Libyen är på väg tillbaka blir det utbudspress både där och fortsatt från USA. Det är dock svårt att lita på trenden i Libyen, även vid årets början var Libyen på väg att öka produktionen men det föll snart samman i interna stridigheter där rebeller ville sälja oljan oberoende av de styrande i Tripoli.

Elmarknaden handlas oförändrat under veckan men prisbilden får stöd av det högtrycksområde som vuxit in och pressat undan ett nederbördsrikt lågtrycksområde. Sämre påfyllnad i magasinen med andra ord och trenden med en försvagad energibalans fortsätter där man räknar med underskott om 11.2 TWh efter nästa vecka (se bilden nedan). Ser vi till bränslekomplexet är det fortsatt fokus på Ukraina/Ryssland som skapar osäkerhet främst på gasmarknaden där stigande priser ger stöd åt kontinentala elmarknader. Energikolet fortsätter dock ned då det finns gott om kol tillgängligt på exportmarknaden men där EURUSD balanserar. Även utsläppsrätterna försvagas något till omkring 6 EUR/ton men vi räknar med att dessa fortsätter att rangehandlas mellan 6-7 EUR i väntan på besked från kommissionen kring stabilitetsmekanismen så sammantaget en ganska mixad bild där vi bör kunna se ytterligare någon euro eller två på uppsidan om väderprognoserna står sig.

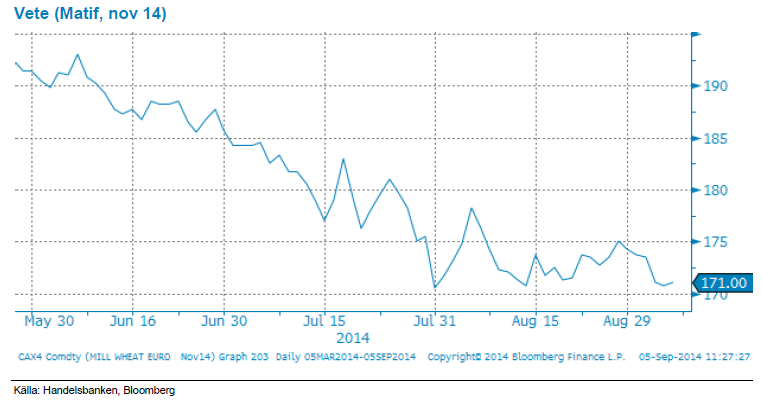

Livsmedel: Stora skördar pressar fortsatt priset på vete

Lägre riskpremie till följd av minskad oro i Ukraina har pressat vetepriset som under veckan handlades under 170 EUR/ton (nu något högre). Även skördepress med historiskt stora majsskördar i USA sätter press på både priset på majs och vetet då båda används som djurfoder.

För det amerikanska vetet verkar också brist på järnvägstransporter i USA bidra. Kall vinter har gjort att tågen som ska skeppa ut spannmål har fått vara kortare och stå stilla vissa veckor. Ökad konkurrens med att skeppa ut olja från Backen i North Dakota bidrar också till att järnvägarna är överbelastade. Vi behåller en neutral syn för utvecklingen på livsmedelssektorn.

För kaffet är det omvänt där september månad inleddes med stigande priser till följd av nedjustering av prognoserna för nästa års produktionssiffror. Det råder viss oro om världsproduktionen kan komma att möta efterfrågan trots flera år av rekordskördar. Under veckan har terminspriserna handlats uppemot 2,10 dollar/Ib för att sedan backa tillbaka. Den långa perioden av torka i början av året har nu orsakat stress och en för tidig utblomning av kaffeplantorna i vissa regioner av Brasilien. Den för tidiga utblomningen har försvårat skördearbetet och på de platser där maskiner använts har blommor rycks ut och skadats, vilket är ett stort orosmoment för de brasilianska kaffeodlarna. Frågan är nu vilka effekter detta kommer ha på den kommande skörden. Kaffemarknaden kan kort sammanfattas som fortsatt volatil och vi kan mycket väl se terminspriser över veckans högsta nivåer snart igen.

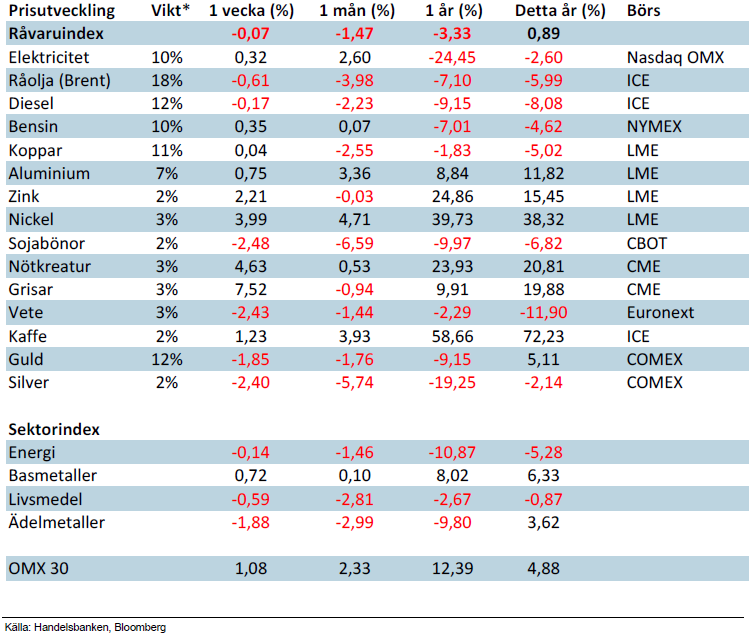

Handelsbankens råvaruindex (USD)

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.