Analys

SHB Råvarubrevet 5 april 2013

Motig vecka för risktillgångar

Veckan har varit motig för risktillgångar i Europa. Den QE drivna amerikanska börsen fortsätter däremot att driva på konsumtionen i USA trots skattehöjningar. Inköpschefsindex i USA kom in på förvånansvärt låga nivåer och väcker vår oro för att vi missat något tecken i den till synes starka amerikanska återhämtningen. Den låga siffran var också en påminnelse om att USA haft ett starkt säsongsmönster där våren varit en besvikelse under de senaste åren. Under fredagen publicerades non-farm payrolls som visade på färre antal sysselsatta i USA (utanför jordbrukssektorn) än väntat vilket fick bland annat stärkte guldet och försvagade dollarn.

Även från Kina kom inköpschefsindex och denna var visserligen på 12 månaders högsta men fortfarande bara något över 50 strecket. Vi vill se det kinesiska indexet klättra upp mot 52-53 för att säga att återhämtningen där står på säker mark. Investeringar och konsumtion ser dock bra ut men kinaråvaror tyngs av myndigheternas ambitioner att begränsa prisuppgångar i fastigheter. Vår makrosyn på ett Kina i återhämtning är dock intakt och första kvartalets kinadata är alltid svårtolkad på grund av nyårsledigheten.

Efter den senaste tidens nedgångar på majs, vete och soja justerar vi vår vy för livsmedel till neutral.

Basmetallerna

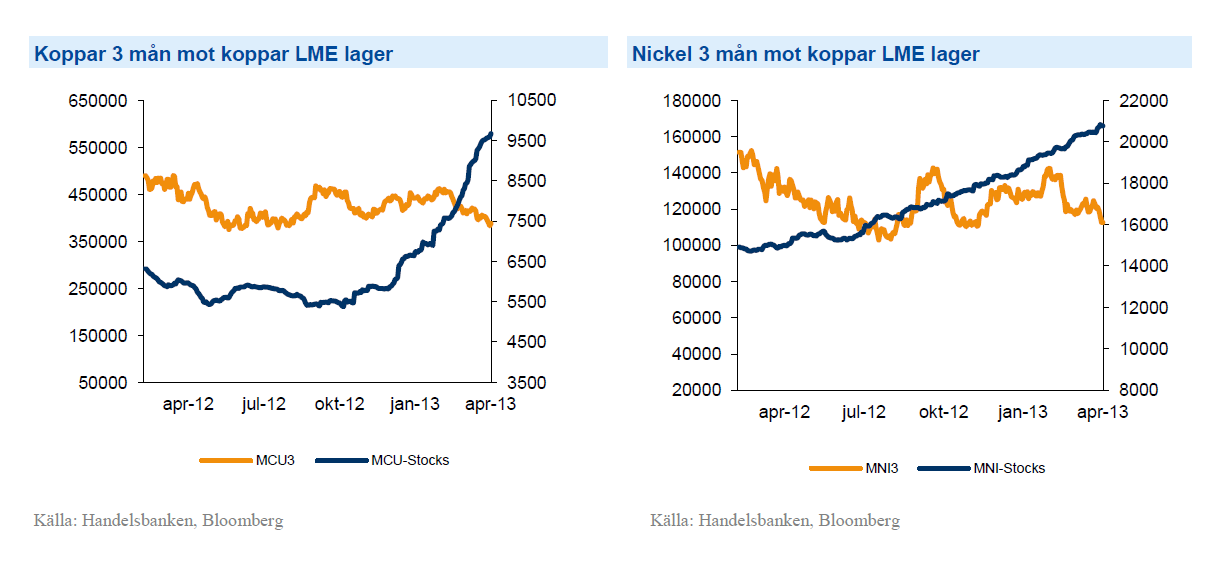

Svag vecka för metallerna

Basmetallerna lägger en vecka bakom sig med återigen fallande priser. Volatila metallen nickel föll med 3,4 % medan koppar och aluminium tappade ca 2 % vardera. Veckans inköpschefsindex från Kina gav visst stöd men motarbetades av ytterligare uttalanden från myndigheterna om att begränsa prisuppgångarna på fastighetsmarknaden. Basmetallerna är tekniskt sett översålda och vi väntar oss en rekyl uppåt ganska snart.

I Chile, världens största producent, pågår sedan den 16:e mars en strejk bland hamnarbetarna vilken stoppar upp 9000 ton koppar varje dag. Kopparexporten har därmed minskat med 60 %. Samtidigt förbereder sig arbetarna i BHP Billiton och Anglo Americans koppargruvor för protester för förbättrade arbetsvillkor.

Metallerna tyngs fortsatt höga av lagernivåer (LME:s) där koppar och nickel ligger på historiskt höga nivåer.

Trots nedgången under veckan tror vi på högre priser på basmetaller och ser istället möjlighet till ”buy on dip”. Vi tror på: BASMET H

Ädelmetaller

Vi tror fortsatt på lägre guld

I veckan skickade vi ut ett trading case där vi följde upp vår tro på lägre guld. Under 2012 nådde guld sin högsta nivå 1794 USD/oz den 4e oktober när QE3 yran var som värst. Därefter har guldet hamnat i en fallande trend. Sedan vi initierade en handelsidé på fallande guld i mitten av februari har guldet fallit. Under mitten av mars kom dock ett trendbrott när oron kring Cypern åter väckte guldets klassiska status som en säker hamn vid oro i det finansiella systemet. Den oron har nu dragit förbi efter att risken för spridningseffekter till övriga svaga länder i Sydeuropa verkar låga.

Den globala återhämtningen sprider sig och den urstarka börsen driver investerare ut ur defensiva positioner såsom guld. Under februari och mars har guld motsvarande 6 % av en årsproduktion i gruvorna sålts ut av ETF-investerare. Guld är den mest tekniskt handlade råvaran. Nu har guldet åter börjat falla och står på ett mycket viktigt stöd på 1550 med fallhöjden ner till 1450. Uppåt tycker vi att en stopp på 1585 är att rekommendera. Denna strategi lämpar sig väl för en hävstångsprodukt då målkurs och stop ligger relativt snävt. För vår långsiktiga tro på ett lägre guldpris lämpar sig GULD S H, utan hävstång bäst.

Starkare dollar och högre räntor blir utmanande för guldet samtidigt som inflationen väntas vara låg under året. Vi tror på: GULD S H

Energi

El – en av de bästa råvarorna i år!

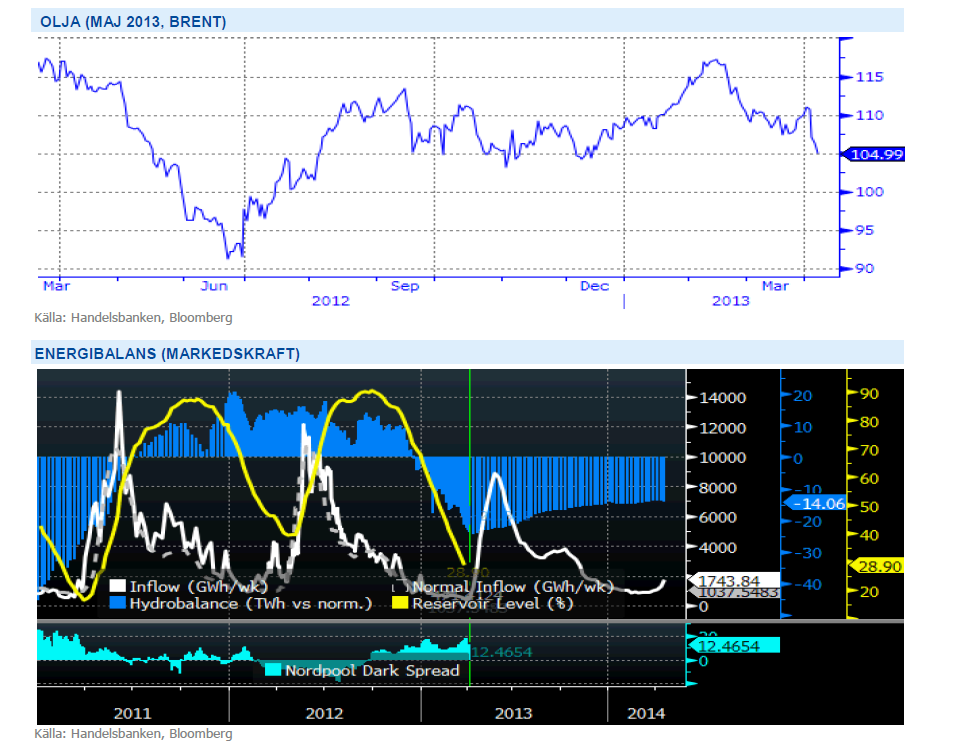

Oljan är fortsatt rangehandlad och föll under veckan efter att amerikanska lagersiffror ökat mot förväntan samtidigt som amerikanska sysselsättningssiffror kom in klart under förväntan. Vi har en tro på försiktigt högre oljepriser baserat på att OPEC försvarar prisintervallet 100-110 USD och en allt bättre världskonjunktur. Vi räknar således med att marknaden värderar detta som intressanta nivåer kliva in i olja igen.

El har varit en av de bästa råvarorna under året (+10%) och vi fortsätter tro på högre priser. Det har varit en väldigt torr väderlek under de två veckor som gått med lågt inflöde till vattenmagasinen och energibalansen har minskat ytterligare 2 TWh till -14TWh mot normal år (se blått nedan) samtidigt som det varit väldigt kallt för året.

Den råvarugrupp som är mest beroende av den globala konjunkturen är Energi och med en starkare konjunktur ser vi positivt på utvecklingen för denna sektor. Vi tror på: ENERGI H

Livsmedel

Vi byter vy till neutral

Vi har länge haft en starkt negativ syn på jordbruksråvarorna soja, vete och majs efter fjolårets svåra torka i USA som drev upp priserna rejält. Priserna har sedan långsamt fallit i takt med att vi har närmat oss det nya odlingsåret. Precis före påsk kom amerikanska jordbruksdepartementet med sin kvartalsrapport som visade på större lager än väntat. Störst skillnad var det för majsen som visade på 7 % större lager än väntat (5,4 miljoner bushel mot förväntade 5 miljoner). På två dagar föll priset på majs 14 % och är nu nere på nivåer före torkan. På kort sikt tror vi därför att risken för ytterligare ras är begränsad och byter syn på livsmedel till neutral. Det europeiska vetet (som är underliggande till våra certifikat) behåller sin styrka då kall väderlek försvårar för pågående vårsådd och även försenar utvecklingen för höstgrödorna. Mot hösten, givet en normal sommar, bör vi dock få se lägre vetepris med upptill 15-18%.

Kaffe (SHB Coffee) är den råvara i vårt råvaruindex som fallit mest sen årsskiftet (-12 %). Det finns fortfarande gott om kaffe på marknaden efter förra årets rekordskördar, dessutom ligger skörden i Brasilien ett par månader bort där fortsatt höga skördar väntas. Under senare delen av mars månad har vi sett en liten uppgång som följd av att Kenya minskat sin export av kaffebönor med 15 procent till länder som Tyskland, Sverige och USA. Dessutom visade siffror som kom i veckan på 17 procent lägre export än vid samma period tidigare år från Guatemala p. g. a. svampsjukdomarna som drabbat stora delar av Centralamerika. Under förutsättning att vi får ett normalt år utan dramatiska väderproblem och fortsatt goda skördar från de stora kaffeproducerande länderna ser vi priset på Arabica–kaffet att komma ligga på dagens nivåer fram till efter skörd.

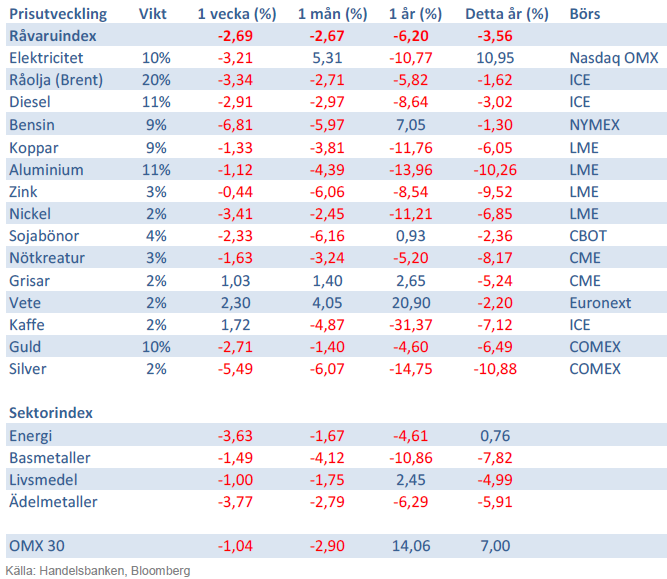

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.