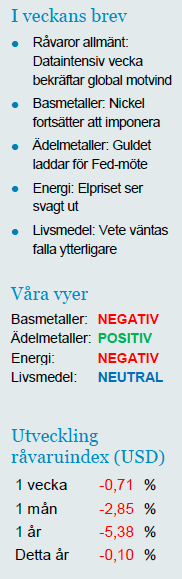

Analys

SHB Råvarubrevet 4 april 2014

Råvaror allmänt: Dataintensiv vecka bekräftar global motvind

Inköpschefsindex var visserligen snäppet bättre än under februari men ska normalt vara mycket starkare under mars och april som sparkar igång årets mest intensiva period i Kinesisk industri. Tar man hänsyn till det så fortsätter nedgången i den kinesiska dataströmmen.

Oljemarknaden tog till sig den svaga amerikanska inköpschefssiffran och föll snabbt 2 dollar under tisdagen. Under onsdagen gick sedan oljan till årslägst och under 105 USD efter att rebellerna i Libyen var nära en överrenskommelse om att öppna hamnarna för oljeexport igen. Vi har argumenterat för att oljan står inför sin svagaste period på året och att återkomsten av Iraq och Libyen kan göra årets svacka djupare än vanligt. Annars har råvarumarknaden inte reagerat nämnvärt på svag makrodata från Kina. Vi tror att förklaringen är att investerare redan är korta kinarelaterade råvaror vilket minskar rörelserna på nedsidan och förstärker rekyler uppåt. Marknaden har spekulerat tungt i att det ska komma stimulanser från kinesiska ledare, i veckan kom ministimulanser som inte är någon ”game changer”. Vi tror att det är inprisat en spänning i kinarelaterade råvaror, speciellt koppar, där eventuellt uteblivna stimulanser kan komma att leda till ytterligare en nedgång.

Amerikanska sysselsättningssiffror – vilka marknaden väntat på med spänning – kom in i linje med förväntningarna (192 000 nya jobb), En något högre arbetslöshet gjorde dock att räntorna kom ned en del, och marknaden ser för sig en längre period av QE. En mix som borde gynna riskaptiten!

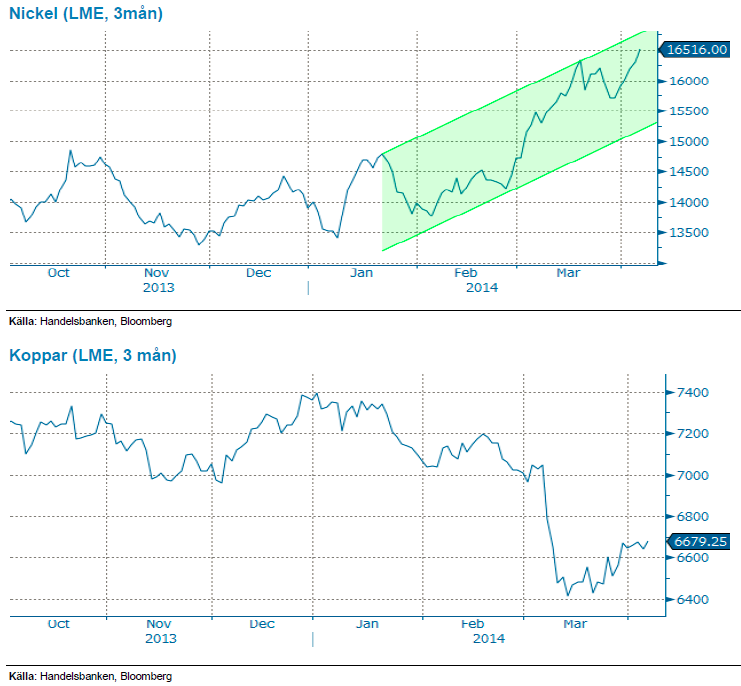

Basmetaller: Nickel fortsätter att imponera

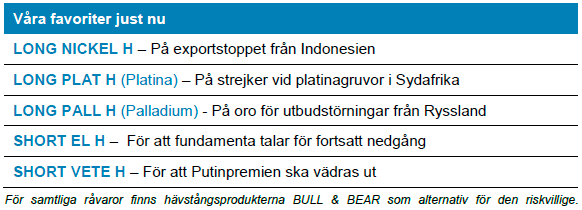

Under veckan har vi konkretiserat vår vy på nickel Trading Case på nickel. Nickel har under veckan stigit ytterligare 5 % och hittills i år har metallen stigit 18 %. Vi tror nickel kommer befinna sig i en stigande trend under hela året och bedömer den största risken som utgången av valet i Indonesien. Presidentval hålls i juli men vi tror att oavsett utgång av valet kommer Indonesien behålla exportförbudet fram till raffinaderierna är utbyggda under första halvåret 2015. Läs hela caset här.

Koppar har klarat sig någorlunda bra denna vecka efter ett tungt första kvartal. Data visar att investerar nu är rekordkorta koppar vilket gör att marknaden känslig för short covering (när investerare köper tillbaka sålda kontrakt). Vi är fortsatt något negativa till utvecklingen för metallen men bättre makrodata från USA, (lite) stimulans från Kina och korta investerare ger stöd till priset.

Till sist meddelades i förra veckan att den regelförändringen som LME skulle införa den 1 april i år, för att korta leveranstiderna från börsens lager, blir lagd på is.

Ädelmetaller: Guldet laddar för Fed-möte

Två veckor har gått sedan förra brevet då vi beskrev reaktionerna på Federal Reserves något mer hökaktiga kommunikation som väldigt viktiga för guldpriset. Sedan Janet Yellen började tala om räntehöjningar har guldet tappat drygt 2,5 %, men hela veckan har priset legat stilla. Vi handlar ganska nära topparna, men den senast tidens inflöden i ETF-marknaden har avstannat.

Sammantaget befinner sig guldet i ett ganska känsligt läge, och nästa Fed-möte är drygt tre veckor bort. Amerikanska räntor, vilka steg rejält efter Fed-mötet ligger kvar på sina högsta-nivåer, vilket indikerar att marknaden är rädd för ytterligare hökaktiga besked. Vi behåller vår positiva syn på guld, men anser fortfarande att man bör ”dansa nära nödutgången”, och vara ödmjuk om priset börjar falla igen. Konsensus-synen på guld är fortfarande negativ, vilket gör att man kan spela ”motvalls” genom att ligga lång eller köpa guld, och skulle Fed visa sig vara mindre hökaktig vid nästa möte (29-30 april) borde vi kunna ta ny fart uppåt igen. Rörelserna fram till dess kommer att ge mer signaler på hur marknaden positionerar sig.

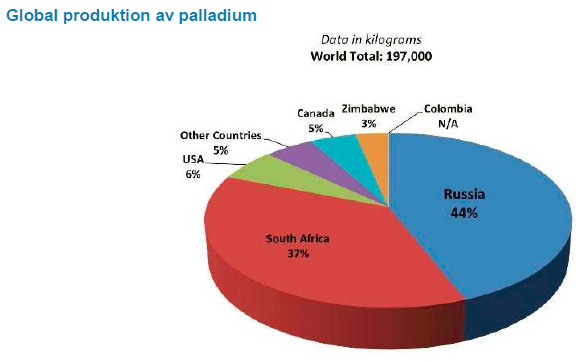

Vi noterar att både platina (+/- 0) och palladium (+3 %) har klarat Fed-retoriken avsevärt bättre än guldet, delvis med stöd av oron över Ryssland-Ukraina. Ryssland är världens största producent av palladium.

Mot bakgrund av risken för utbudsstörningar från Ryssland, och guldets större räntekänslighet, sätter vi nu palladium som en av våra favoriter, då vi fortfarande är positiva till ädelmetaller generellt.

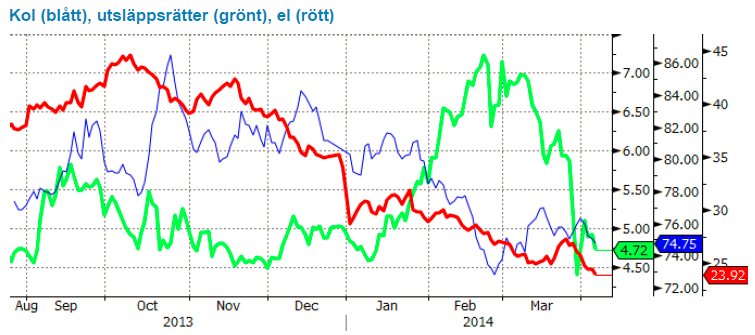

Energi: Elpriset ser svagt ut

Elmarknaden faller med närmare 7 procent under veckan och vi står fast vid vy att det kan finnas ytterligare några euro kvar på nedsidan för kvartalet Q3 2014 (nedan i rött indexerat ett år tillbaka). Det finns egentligen ingen faktor som pekar uppåt sett till energibalansen som bör landa på svagt plus under den kommande veckan, utsläppsrätter som förra veckan föll över 20 procent på utsläppsrapporten för 2013 (vilken påtvingade en del stoppar, se nedan i grönt) samt kol som faller med ytterligare en dollar.

Lägg därtill en ganska svag tysk marknaden och fortsatt press på gaspriset. Det enda som egentligen kan störa bilden något är Ringhals 1 som förväntas vara igång den 11e juni igen där det verkar finnas ovanligt stor risk för försening men i övrigt pekar det mesta ned. Med detta som grund har vi valt SHORT EL H som en annan av våra favoriter just nu.

Livsmedel: Vete väntas falla ytterligare

Med regnet tillbaka i Brasilien har kaffeterminerna fallit tillbaka från två-årshögsta och handlas sedan två veckor tillbaka inom intervallet 1.70-1.80 dollar/Ib. Vi bibehåller vår neutrala vy då situationen i de kaffeproducerande regionerna ser ut att ha stabiliserats. Dock kvarstår spekulationer om storleken på bortfallet för årets skörd, vilket vi följer med spänning. Efter en kortare mognadsperiod på grund av torkan under utblomningsperioden, väntas nu skörden starta tidigare än normalt.

Extrem torka i området kring Elfenbenskusten låg bakom förra årets höga kakaopriser. I år väntas goda skördar efter hittills gynnsamt väder i viktiga kakaoregioner med visst undantag för Indonesien där väder och svampangrepp varit en utmaning. På sikt ser vi dock risk på uppsidan då varmare och torrare klimat över normalen väntas i samband med El Niño. En studie från ICCO visar på vilka effekter som El Niño haft på den globala kakaoproduktionen de senaste 60 åren, där framförallt Indonesien och Ecuador tagit mest stryk.

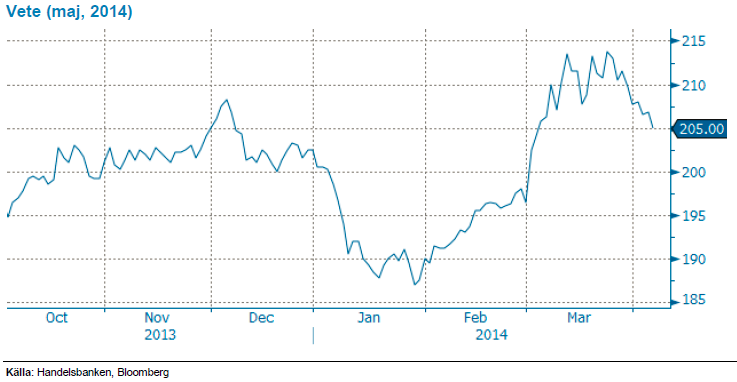

Priset på vete har gått ned 2,2 % under veckan, inte minst till följd av att det amerikanska höstvetet äntligen fått lite mer regn, mer önskas men helt klart har situationen lindrats. Dessutom ser det ut att komma mer regn under nästa vecka. Ukraina har nu fått en del skurar, vilket bara gynnar då det i vissa områden varit lite torrt. Höstvetet i Ukraina uppges vara i gott skick och vårsådden är i stort sett avklarad utan problem. Ryssland ser nästa vecka ut att få lite varmare väder – vilket gynnar både höstvetet och snabbar på starten av vårsådden. I Australien har det kommit en del regn, främst i landets östra delar, vilket tar bort en del av oron inför kommande sådd. Generellt sett är de höstsådda grödorna alltså i ett gott skick på det norra halvklotet, det största problemet har varit torkan för det amerikanska höstvetet – vilket dock fortfarande oroar men i alla fall lindrats. Problemen i Ukraina lever än men vetesådden har inte drabbats och än så länge inte heller majssådden och priserna ligger kvar på en klart högre nivå jämfört med innan konflikten startade. Givet att inget mer allvarligt sker i Ukraina/Ryssland kommer marknaden nu fokusera mer på väder och utsikter för ny skörd – vilket än så länge ser lovande ut. Vi placerar SHORT VETE H som en av våra favoriter just nu.

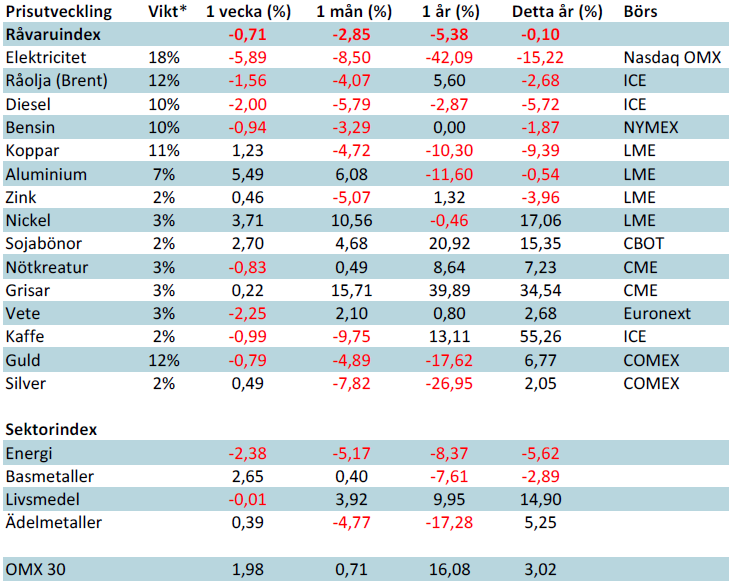

Handelsbankens råvaruindex (USD)

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.