Analys

SHB Råvarubrevet 30 augusti 2013

Allt fokus på Syrien

USA tillsammans med Storbritannien och Frankrike laddar upp för någon slags militär intervention i syfte att straffa den syriska regimen för påstådda krigsförbrytelser, kanske i syfte att skicka en signal till andra länder att kemisk krigföring inte är acceptabelt. Detta har gett olja och guldpriset rejäl skjuts och bidragit till ökad volatilitet och sänkt riskaptit generellt på finansmarknaderna. Än så länge är det dock för tidigt att tala om några större negativa ekonomiska effekter från vad som hänt. Vad som händer framöver avgörs av vilka insatser som görs samt vilken respons det får, inte bara från Syriens regering utan även i omkringliggande länder och på ”den arabiska gatan”. Iraks oljeproduktion är den största riskfaktorn just nu. Den Sunni vs Shiite konflikt som råder i Syrien är direkt översättningsbar till Irak. Riskpremien i olja är därför motiverad då Irak, till skillnad från Syrien har en betydande oljeproduktion som Saudi inte kan täcka upp för.

Vårt positiva konjunkturscenario har getts stöd av den senaste statistiken, trots att amerikansk bostadsmarknadsdata på sistone överraskat något negativt. Risken för vissa ekonomiska bakslag senare i höst får sägas vara stigande givet att turbulensen i emerging markets i dagens marknad inte på något sätt tänks påverka varken Europa eller USA.

Basmetaller

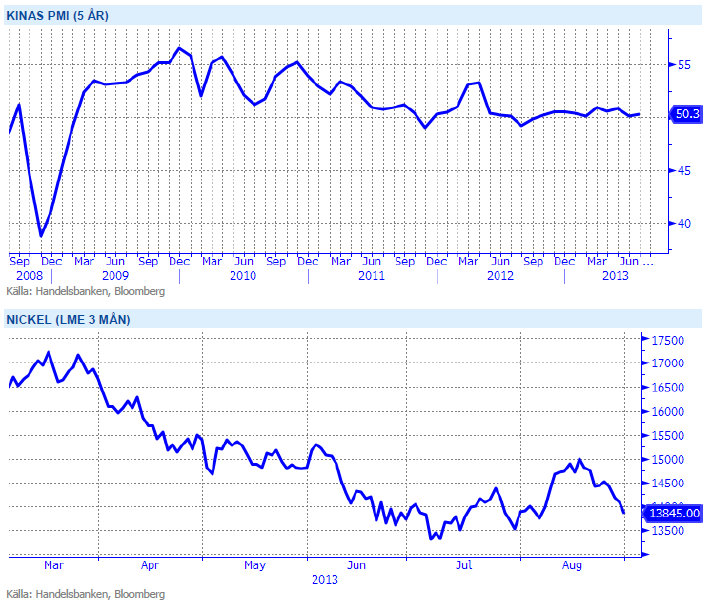

I väntan på PMI från Kina

Basmetallerna har fallit något under veckan på den generella risk off rörelsen i bakvattnet av krigsrisken i Mellanöstern och som får industriella råvaror att backa medans klassiska krisindikator som guld och olja stiger. Vårt basmetallindex faller med 1,3 % där nickel återigen tar den största smällen, ner 4 %. Handelsdata, råvaruimport och flash PMI pekar all i rätt riktning för att Kinas makrodata ska kunna bli en otippad positiv överraskning under september.

På söndag publiceras Kinas PMI (det statliga) för augusti där förväntat 50,2 mot 50,3 i juli. HSBC:s PMI publiceras därefter på måndag där förväntat ligger på 50,2 mot 47,7 i juli. Vi räknar med positiv överraskning för dessa båda data vilket kommer driva basmetaller uppåt. Vi behåller vår positiva vy för basmetaller.

Nickel är den basmetall som gått ner mest under året och med många gruvor som går med förlust på dagens prisnivåer tror vi på stigande priser. Vi tror på: LONG NICKEL H

Ädelmetaller

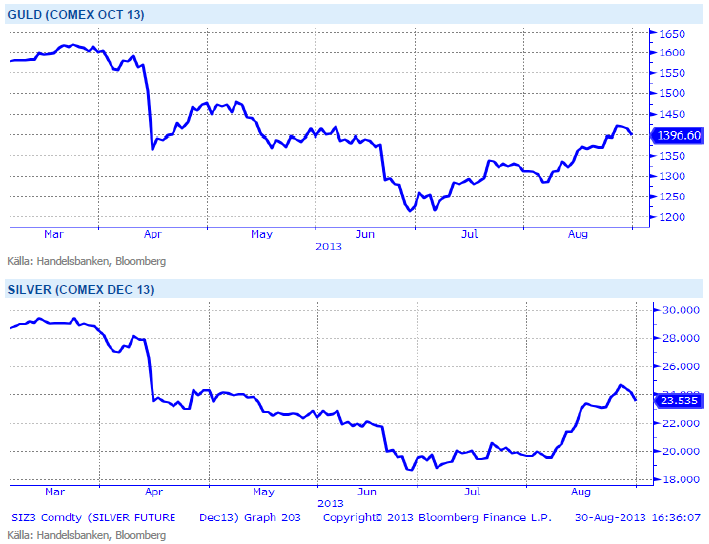

Guld, fortsatt starkt, men platina ännu starkare

Guldet ligger i skrivande stund på samma nivå som förra veckan, 1395 dollar per uns. Förra veckan var det dock veckohögsta, denna veckan är det veckolägsta. Vi har varit uppe på 1430 dollar, drivet av John Kerrys uppskruvade retorik mot Syrien, men inga fundamentala nyheter har påverkat priset denna veckan. Vi tycker fortfarande att prisutvecklingen ser konstruktiv ut, och ligger kvar i vår positiva syn på guldet. Vi har haft 1450 som target i denna prisrörelse, och når vi dit så får vi ta en funderare på nästa steg.

I väntan på detta vill vi slå ett slag för en annan ädelmetall – platina – som inte bara får avsevärt mindre uppmärksamhet än guldet, utan också är något ”smartare” i betydelsen att den har en industriell nytta. Platina har faktiskt utpresterat guldet inte bara under guldets fall under våren, utan även under återhämtningen sedan halvårsskiftet. Vi har en positiv syn på hela ädelmetallsektorn, mest drivet av guldet, men kommer att titta lite närmare på platina framöver. Watch this space!

I ett läge där råvaror generellt har viktats ned av institutionella placerare kan guld och silver få en ”omotiverad” uppgång när dessa indexköpare återvänder till råvaror drivit av bättre utsikter för Kina och USA. Vi tror på: LONG GULD H och LONG SILVER H

Energi

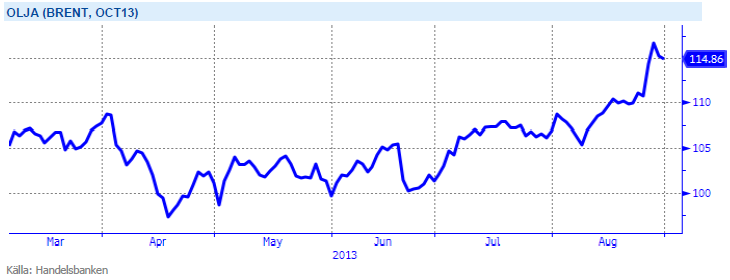

Syrien pressar upp oljepriset

Brentoljan handlades upp på högsta nivån (USD 116.61) sedan februari efter oro kring ytterligare utbudsstörningar i Mellanöstern om västvärlden skulle intervenera i Syrien. Detta utöver rådande MENA oro och produktionsbortfall om ca 2.8 miljoner fat per dag under augusti främst från Iran och Libyen men även från Syrien, Sudan och Irak. Trenden förstärks ytterligare av globala tillväxtförväntningar. Ett ökat intresse för olja som aktiehedge skapar också momentum där marknaden blivit betydligt längre. Saudiarabien producerar närmare 10.5 miljoner fat per dag, den högsta nivån någonsin, vilket resulterar i en global reservkapacitet om endast 1.3 miljoner fat per dag vs USA:s skifferproduktion om 2.5 miljoner fat per dag. De globala utbudsstörningarna har ökat 3 miljoner fat per dag sedan december 2009 att jämföra med tillväxten i USA:s skifferproduktion om 2 miljoner fat per dag under samma period. Med kraftiga utbudsstörningar och låg reservkapacitet kan oljepriset med andra ord skjuta ordentligt i höjden vid en eventuell intervention i Syrien. Oavsett om det sker eller inte räknar vi med ett fortsatt högt oljepris med klar potential på uppsidan. Mer om utvecklingen på oljemarknaden.

Elmarknaden och kvartalet Q413 backar med strax över en procent efter att väderprognoserna tappat den torra avslutning som låg mot slutet av förra veckan. Nederbörden ser ut att gå mer mot normala nivåer vilket skulle innebära ett underskott kring ca 8-9 TWh efter vecka 36. Då gas får stöd av oljemarknaden samtidigt som utsläppsrätterna och kolet handlar oförändrat. Även om kolsentimentet försvagats något ytterligare i fronten, förväntar vi oss att elmarknaden handlar kvar i den range vi fastnat i med risken på uppsidan om vädret slår om mot det torrare slaget igen.

Oroligheterna i mellanöstern med risk för ytterligare produktionsbortfall ger stöd till oljepriset. Vi tror på: LONG OLJA

Livsmedel

Vädret i fokus

Vädret fortsätter att styra prisutvecklingen för vete, majs och sojabönor. Vete och majs steg i början av veckan men efter att regn (dock inga stora mängder) fallit över viktiga regioner i USA handlas grödorna nu på samma nivåer som måndagens öppning. Priset på sojabönor har rört sig sidledes under veckan och stänger något lägre (-1,4 %). Vi fortsätter att hålla neutral vy för denna sektor och konstaterar att väderprognoserna kommer stå i fokus ett tag framöver.

Det är fortfarande torrt vid Elfenbenskusten varför priset på kakao gått sidledes de senaste tre veckorna. Det var i början av augusti som priset på kakao steg 7 procent efter uteblivet regn. Västafrika står för 70 procent av den globala kakaoproduktionen och risken på uppsidan ökar i takt med fortsatt torka i dessa regioner. Kaffepriset fortsätter att backa och i skrivande stund handlas decemberkontraktet på 1,17 dollar/Ib. Årets skörd har hittills inte visat på några större överraskningar och det rapporteras om goda lager. Fler och fler odlare håller på sitt kaffe som följd av de låga kaffepriserna och hoppas på stigande priser.

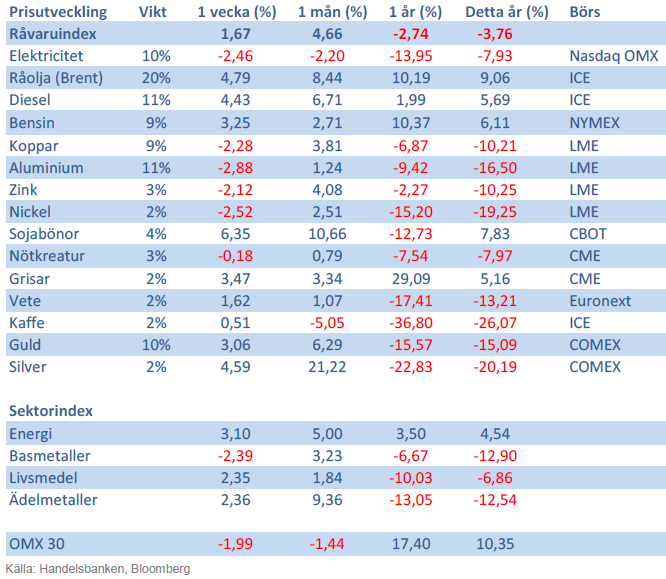

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.