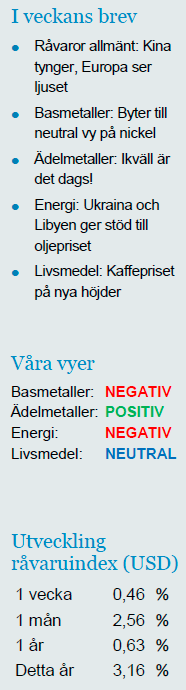

Analys

SHB Råvarubrevet 30 april 2014

Råvaror allmänt: Kina tynger, Europa ser ljuset

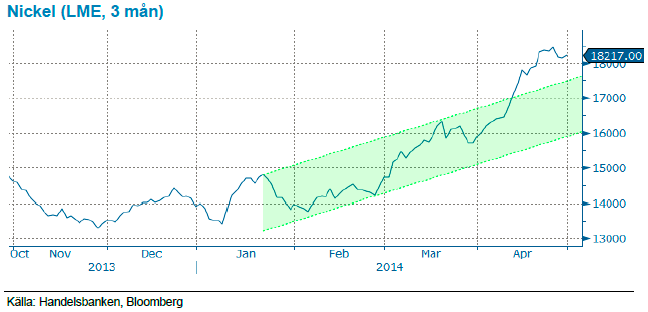

Basmetaller: Byter till neutral vy på nickel

Vi har länge haft nickel som vår favoritmetall då den handlats på låga nivåer där 40 % av gruvorna gick back. Den 1:a april skickade vi ut ett tradingcase där vi intensifierade vår starka tro på stigande nickelpris efter att Indonesiens exportförbud på nickelmalm från den 12e januari såg ut att vara robust samtidigt som den eskalerande krisen mellan Ryssland och Ukraina fick finansmarknaden att handla upp nickel på oror för att Ryssland skulle införa exportrestriktioner på nickel som en kontramanöver på eventuella handelssanktioner från Väst.

Sedan den 1a april har vårt certifikat Long Nickel H stigit 15 % och Bull nickel med 29 %. I vårt case hade vi en tro att nickel skulle stiga stadigt under året i takt med att Kina betar av sina lager av den malm som man nu inte längre kan importera från Indonesien. I och med situationen kring Ryssland har hela prisrörelsen kommit på kort tid och därför kliver vi av tåget och är nöjda med vinsten. Vi tror inte att priset har så stor nedsida härifrån men risk/award på de här nivåerna är i dagsläget inte lockande i våra ögon.

Ädelmetaller: Ikväll är det dags!

Ikväll är det dags för Federal Reserves tredje räntemöte för året, och därmed det vi ansett vara de viktigaste för guldprisutvecklingen framöver. Fed har gått från att bedömas vara hökaktiga till nu mer mjuka i sin syn på räntepolitiken och det har skapat en hel del rörelser på räntemarknaden. Guldet har dock spenderat hela april månad i en väldigt tight range, och vi stänger månaden på exakt samma nivå som vi öppnade den, på 1290 USD per uns.

Det gör att vi anser att Fed ikväll måste säga något eller göra något som överraskar marknaden ganska rejält för att det ska orsaka stora prisrörelser på kort sikt. Det ser dock ut som att kvällens besked knappast blir någon kioskvältare, av alla ekonomer som prognosticerar QE tror samtliga på en takt om 45 miljarder USD per månad, en minskning om 10 miljarder, vilket närmast garanterat blir det besked som lämnas. Marknadsreaktionerna kommer istället att skapas av det finstilta i pressmeddelandet, och vi återkommer med en kort sammanfattning av reaktioner och vyer på fredag. Vi bibehåller vår positiva syn på guldet fortsatt, men uppdaterar den om ny information framkommer i kvällens besked.

Energi: Ukraina och Libyen ger stöd till oljepriset

Oljan handlas fortsatt på höga nivåer efter att tonläget mellan USA och Ryssland höjts där Nato manade till rysk truppreträtt samtidigt som Libyska parlamentet stormades av beväpnade män och tvingat parlamentets ledamöter att avbryta en omröstning om premiärministerposten. Libyen är utöver utvecklingen kring Ukraina en avgörande faktor för utvecklingen på kort sikt. Igår lyfte rebeller blockaden vid Zweitinahamnen, en av de fyra terminaler som regeringen förlorade kontrollen vid i juli förra året och en av de två som enligt överenskommelsen från 6 april skulle återupptas. Denna blockad beräknas ha kostat Libyen uppemot 8 miljarder dollar om vi ser till produktionsbortfallet om närmare 1.15 miljoner fat per dag (från 1.4 miljoner till 250,000 fat i mars 2014). Libyen som sitter på en stor reserv kan inte annat än betraktas som ett osäkert kort och motiverar fortsatt en riskpremie tills dess att regeringen återfår kontrollen över landets oljeproduktion. En faktor som talar för ett fallande oljepris är amerikanska lagersiffror som förväntas stiga med ytterligare 1.9 miljoner fat i dagens rapport vilket i kombination med dagens penningpolitiska besked från Fed ligger närmast till hands att snegla på.

Livsmedel: Kaffepriset på nya höjder

Terminspriserna på Arabicakaffe steg i förra veckan till nya höjder igen och nådde årshögsta efter att den ansedda schweiziska kaffehandlaren, Volcafe justerade ned sitt estimat för årets skörd i Brasilien till 18 procent lägre än föregående period. Världens största kaffeproducent som lyckats redovisa flera år av rekordskördar, riskerar även ett produktionsbortfall uppemot 20 procent för nästkommande år. Skörden är påbörjad i delar av landet och kaffehandlare runt om i världen är nu eniga om att årets första två månader med uteblivet regn inte kommer kunna kompenseras av den nederbörd landet fick under mars månad. Sent i fredags eftermiddag föll priserna igen under 2 dollar/Ib efter nya vinsthemtagningar för att stiga tillbaka igen under gårdagen. Vi tror fortsatt på en instabil marknad i några månader till – skörden är endast i initialfasen, där nya estimat och väderrapporter kan driva kaffepriserna till nya höjder.

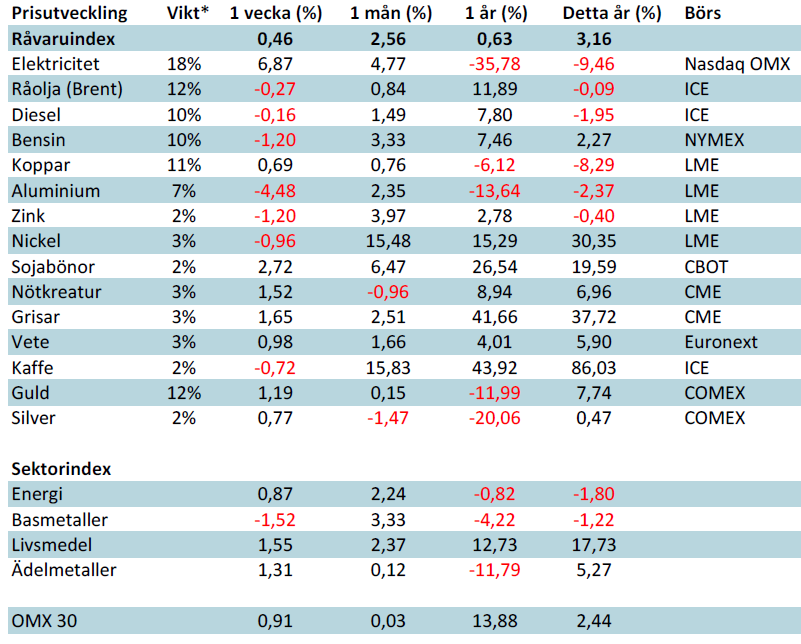

Handelsbankens råvaruindex (USD)

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.