Analys

SHB Råvarubrevet 26 april 2013

Makrotunga veckor – Råvarorna vänder upp

Denna vecka började med en ny kalldusch, råvarunegativ makrodata. Nu i form av preliminära inköpschefssiffror som från Kina, USA och Tyskland var sämre än väntat. I sällskap av mer dålig makrodata så bidrog dock dataskörden så småningom till att öka förväntningarna på att ECB ska sänka räntan den 2:a maj och det fick i sin tur råvarupriserna att rekylera på bred front under sista delen av veckan. Centralbanksstödet fortsätter, nu med Bank of Japan i förarsätet och vi tror att ECB kommer att haka på inom kort.

Vi tycker generellt att råvarunedgången har varit överdriven givet hur makrodata har utvecklat sig. Flera råvarusektorer är klart köpvärda. Vi väntar dock på att ekonomer och analytiker ska hinna ta till sig den sämre dataskörden och därmed bidra till att förväntansbilden sänks innan vi tror att den stora rekylen uppåt kommer.

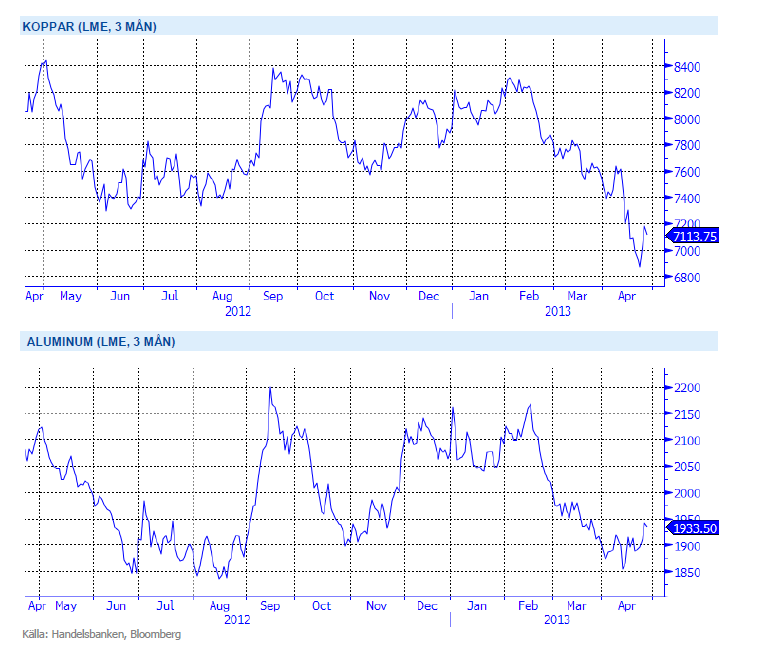

Basmetallerna

Stark vecka för basmetallerna

Basmetallerna har blivit väldigt tekniskt handlade i den negativa miljön. Vi har samlat ett antal indikatorer från den fysiska marknaden som ser ganska bra ut och vi tror att basmetaller är den råvarusektor som har störst potential att studsa upp efter vårens ras. Ännu vågar vi dock inte slå på stora trumman utan avvaktar ytterligare dålig makrodata som vi tror ligger i luften.

Basmetallerna har visat på styrka under veckan som gått. Koppar vände på 6854, före senaste årens botten under 2011 på 6635. Aluminium nådde 30-dagars högsta men även nickel och zink har visat på en klar vändning.

Trots fortsatt svag makromiljö och fortsatt risk på nedsidan ser vi ändå basmetaller som köpvärda på dessa nivåer. Vi tror på: LONG BASMET H

Ädelmetaller

Guldet rekylerar upp, har det vänt nu?

Guldet har – tillsammans med de flesta råvaror – rekylerat upp denna vecka. Rekylen har varit ganska kraftig, över 4 % upp sedan förra fredagen, eller 8 % från botten måndagen den 15 april. Det är inget konstigt i det, då guldet föll rekordsnabbt för två veckor sedan, och vi står alltjämt 13 % lägre än början på året. Silver, guldets sprallige lillebror, har också studsat upp, men ligger över 20 % ner på året trots detta. Köpläge eller säljläge?

Vi tror fortfarande att guldets glans falnat en hel del, det ska studsa lite efter ett så kraftigt fall vi såg för två veckor sedan, och nu hör vi tal om att centralbanker världen över köpt guld senaste veckan. Det är värt att påminna om att centralbanker som har bestämmelser om hur stor andel av reserverna som ska ligga i guld de facto MÅSTE köpa guld när det har fallit så kraftigt, annars minskar guldets andel i reserven. Omvänt måste de sälja om priset stiger.

Guldets huvudproblem kvarstår, alla som köper gör det för att sälja dyrare, alltså även världens centralbanker. Centralbankerna har dock lyxen att slippa sälja när priset faller. Åtminstone tills någon säger att man ska minska sin andel guld i reserven.

Köp inte guld. För den som är tekniskt intresserad kan nämnas att rekylen nu vände på exakt 61,8 % retracement, en viktig s.k. Fibonacci-nivå.

Trots det största raset på 30 år tror vi att förtroendet för guld håller på urholkas och att trenden nedåt fortsätter. Vi tror på: SHRT GULD H

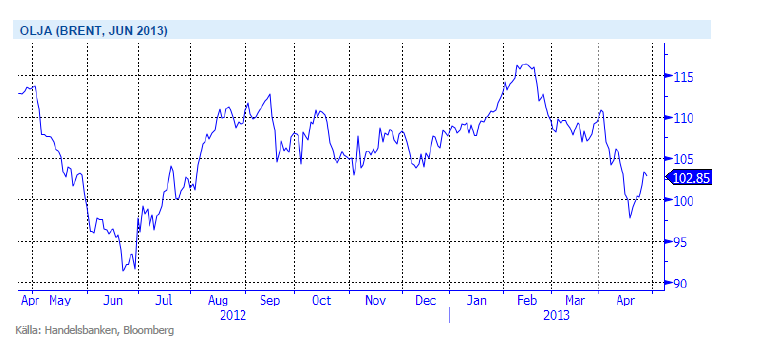

Energi

Brent oljan över 100 dollar igen

Priset på el har under veckan fortsatt att stiga efter nedgången från föregående vecka. Variationer i väderprognoser och nyheter kring utsläppsrätterna har varit i fokus denna vecka. På väderfronten gav prognoser med torrare och kallare väder stöd åt elpriset veckans första dagar. Nya prognoser med mer nederbörd än normalt fick priset att falla tillbaka något. För utsläppsrätterna verkar det som de blir en ny omröstning i slutet på juli om den s.k. backloadingplanen. Under veckan har det även auktionerats ut hela 25 miljoner rätter (!), vilket marknaden ändå klarat av förhållandevis bra. Veckan bjöd även på besked om att ministerrådet följer parlamentets beslut att integrera flygtrafik in och ur EU i systemet för handel med utsläppsrätter.

Oljepriset har också studsat under veckan. OPEC har dragit ner produktionen under året och bidrar till att stabilisera priset. Q2 är säsongsmässigt en svag period då många raffinaderier går in i underhåll efter mellan vintern och sommarens högproduktion. Under hösten har Nordsjön har också stabiliserat produktionen efter de låga nivåerna.

OPEC har tidigare aktivt och framgångsrikt försvarat prismålet 100-110 USD och vi väntar oss handling snarare än besked från kartellen inom kort. Konfliken mellan Israel och Iran är nästa skäl att förvänta sig högre oljepriser under H2. Vi tror på: LONG OLJA H

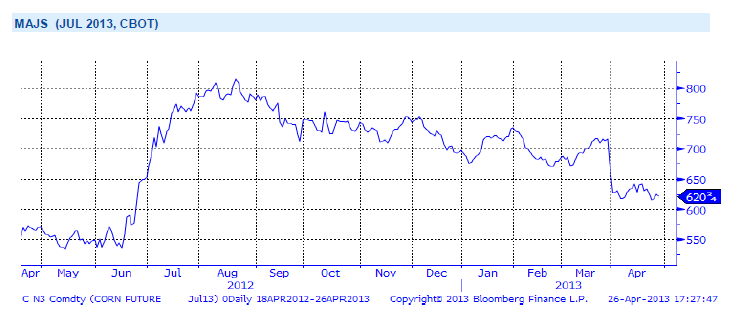

Livsmedel

Bättre väder för sådden i USA

Priserna på majs i Chicago har gått ned under veckan, delvis som följd av förbättrad väderlek för den amerikanska majssådden. Fortfarande faller en del småskurar men temperaturen har stigit och den relativt sena sådden kan nu öka i takt, liknande förhållanden ser ut att råda åtminstone en bit in i nästa vecka. Än finns det gott om tid kvar och inga skäl att tro på annat än en väldigt stark återhämtning för den amerikanska majsproduktionen efter förra årets torka. Globala majsproduktionen för säsongen 2013/14 uppskattar International Grains Council, IGC, till 939 miljoner ton, att jämföra med 851 miljoner ton innevarande säsong – upp drygt 10 procent.

Priserna på sojabönor i Chicago noteras ned sedan förra veckan. I dagsläget är det svårt att tro på annat än en ökad sojaproduktion i USA för nästa säsong, vilket tillsammans med ökad produktion även i andra delar av världen bör ge press nedåt på priset längre fram på året. International Grains Council, IGC, upp skattar kommande säsongs globala sojaskörd till 265 miljoner ton, drygt 10 procent upp från innevarande säsong. Även bättre väder för den fortsatta sojasådden i USA, tillsammans med vikande amerikanska exportsiffror, har gett press nedåt på priset.

Då priserna har på de stora jordbruksråvarorna soja, majs och vete har fallit tillbaka till nivåer före torkan i USA, tror vi att en nedsida är begränsad på kort sikt och därför är vi neutrala till utvecklingen för denna sektor.

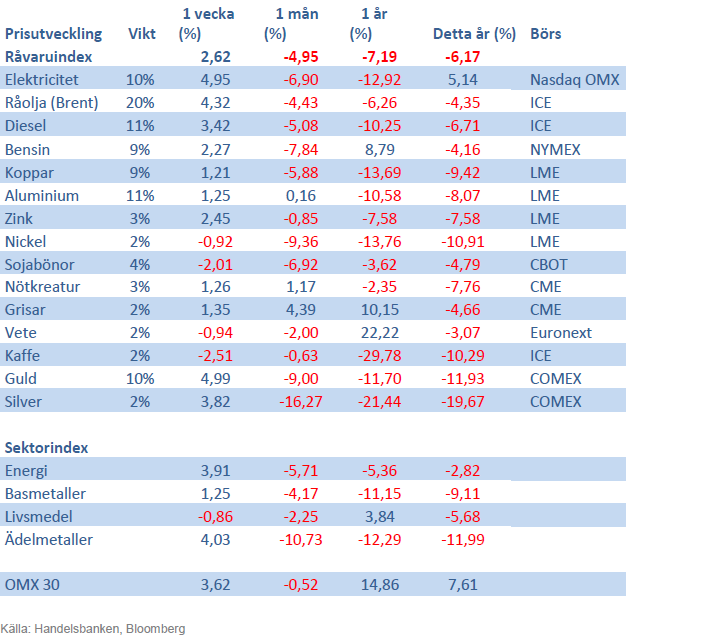

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av global produktion och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.