Analys

SHB Råvarubrevet 25 oktober 2013

Nu märks USA-effekten

Senaste veckan har bjudit på tillfälligt dystrare ekonomiska utsikter efter den finanspolitiska turbulensen i USA. Nedstängningen av den federala staten slår automatiskt på BNP-tillväxten under det fjärde kvartalet. Intressant är vilka effekter den förhöjda osäkerheten i USA (skuldtaksfrågan är ju bara framskjuten till början av nästa år) kommer att få på investerings- och konsumtionsbeslut, även om denna osäkerhet har minskat något sedan en överenskommelse kom på plats. Offentliganställda har flera viktiga deadlines att beakta – stundar ännu en nedstängning i januari? Marknadens förväntningar på en nedskalning av Federal Reserves obligationsköparprogram, QE3, har också förändrats tydligt den senaste månaden. Från att en nästan enhällig ekonomkår trodde på en nedskalning i september är konsensus nu snarare mars 2014. Bland råvarorna har det främst prisats in i guld som handlas på 4 veckors högsta.

Vårt tema där Kina ska stå för höstens positiva makroöverraskning håller i sig. Flashen för inköpschefsindex kom in under veckan på 50,9, upp från 50,2 i september och den högsta nivån på 7 månader. Basmetallerna är dock fortsatt ”rangehandlade”, klämda mellan starkare utsikter för efterfrågan från Kina och ett produktionsöverskott i marknaden.

Brentpriset ser denna vecka ut att gå mot det största raset på 4 månader. Orsakerna till prisuppgången i augusti verkar nu omvänt. Lagernivåerna i USA steg under veckan oväntat mycket – i somras föll de oväntat mycket. Den politiska turbulensen i Mellanöstern har också hamnat utanför kameralinsen senaste veckorna vilket prisar ur mer av riskpremien. När elpriset dessutom har haft två svaga veckor efter väderomslag med stor nederbörd och blötare prognoser så har vårt energiindex tappat sin starka trend uppåt. Vi tror dock på en come back, främst för el i närtid.

Basmetaller

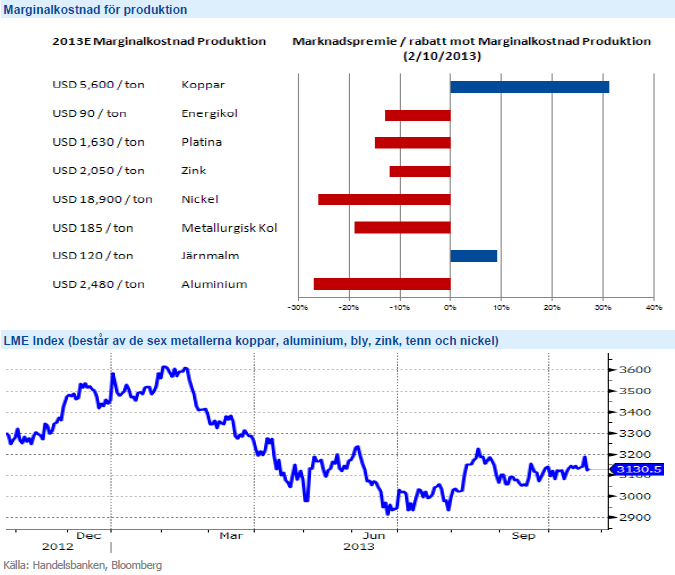

Lagerproblematik pressar upp fysisk premie

Basmetallerna har stärkts över lag under veckan, dels på grund av positiv PMI-flash från Kina, och vi tror på en fortsatt stark höst. LME Index har stabiliserats efter sommarens bottennoteringar och vi räknar med att den positiva trenden fortsätter utan några dramatiska rörelser. Överskottet bör ha diskonterats för och läget på metaller kanske bäst illustreras genom bilden nedan där Nickel och Aluminium är de två metaller som handlas på störst rabatt sett i förhållande till marginalkostnad.

Ser vi till Aluminium och Zink förstärks balansen ytterligare av de lager som förväntas nå marknaden i samband med LME´s eventuella reglering för att få bukt på flaskhalsarna, dvs köerna som drivit upp fysiska premierna 100-200 procent över 10-års snittet samtidigt som börskurserna ligger kvar kring 10-års snittet. På Aluminium innebär det sannolikt att vi börjar röra oss tillbaka mot normalnivån om ca 100 dollar (från de 250-300 dollar vi sett) så vi förväntar oss att LME inom kort ger besked kring dessa regleringar som i stora drag skall se till att lika mycket metall går ut som kommer in, med implementeringstart från april nästa år.

Vi tror att Kinas tillväxt kommer överraska positivt under Q4 och Q1, vilket kommer stärka metallerna. Vi tror på: LONG BASMETALLER

Ädelmetaller

Återigen oro för strejk i Sydafrika

Guldet handlas upp 1.5 procent med visst stöd från ETF-flöden och en försvagad dollar där EURUSD för första gången på två år passerade 1.38. Platina stiger med ungefär lika mycket och ökat fokus på den förnyade strejkoron i Sydafrika. AMCU-facket misslyckades i sina löneförhandlingar gentemot Anglo American (världens största Platinaproducent) och det radikala facket är sedan tidigare i konflikt med Impala Platinum (världens näst största Platinaproducent), där alla försök till medling misslyckats. AMCU skall i början av nästa vecka besluta om man skall gå ut i strejk vid Impala. Kortsiktigt stöd om man ser till dollarutvecklingen och oron kring Sydafrika men vi räknar med att guldet sedan faller tillbaka i den mer långsiktigt negativa trend där vi befinner oss.

Efter en uppgång under sommaren tror vi åter att guldets väg lutar utför. Vi tror på: SHRT GULD H

Energi

Höga lager pressar oljan

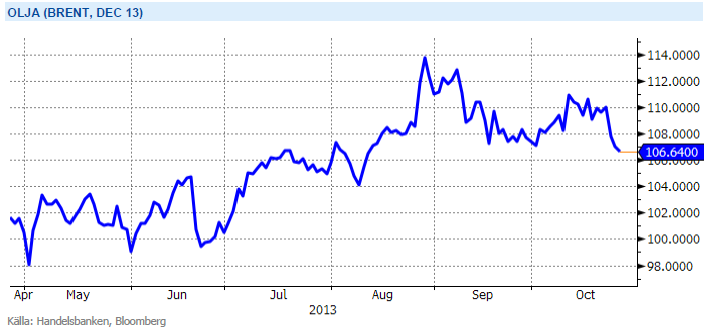

Oljepriset har fallit under veckan till följd av stigande lager (högsta nivå sedan juni) och handlas nu på 106,6 USD/fat. Oro för kortsiktigt överskott av amerikansk råolja har fått spreaden mellan WTI och Brent-olja att gå isär, som mest under veckan på dryga 11 dollar, vilket är störst sedan april. Kombinationen av växande nordamerikanska produktionen, nya rörledningar till den amerikanska gulfkusten och storskaliga revisionsstopp på raffinaderier är anledningen till att WTI-oljan handlas så mycket lägre än Brent.

Elmarknaden (Q1-14) backar med närmare 5 procent under veckan efter att vädret slagit om och lågtrycket drivit stora nederbördsfronter rakt in mot framförallt Norge. Som mest uppmättes hela 3.5 TWh nederbördsenergi i Norge och Sverige under tisdagen och detta är enligt statistik den mest nederbördsrika dag mätt till energimängd på hela 10 år! Även den höga temperaturen har överraskat och i södra Sverige noterades 19 grader vilket är den högsta temperaturen på över 125 år! Ser vi till energibalansen bör den såldes förbättras till 15.6 TWh i underskott med prognoserna. Kolet får stöd av en svagare dollar, fraktrater samt marginalkostnad för produktion vilken inte motiverar full produktion på dessa låga nivåer. Utsläppsrätterna som bröt igenom 5 EUR-nivån har nu återhämtat sig vilket resulterar i att brytpriset för kol nu stigit med 3 euro. När de värsta lågtrycksbetonade vädret dragit förbi ser vi åter elen som köpvärd inför vintern.

Energiunderskott tillsammans med osäkerhet kring kärnkraftsverken inför vintern talar för högre elpris. Vi tror på: LONG EL

Livsmedel

Vetet är fortsatt starkt

Prisuppgången på vete den senaste tiden (6,9 % under oktober) är driven av problemen i Ryssland och Argentina, med stöd av producenternas ovilja att sälja i en stigande marknad. Det ser ut att ha blivit något torrare i Ryssland men den sådd som görs nu görs sent och under blöta förhållanden. Omkring 5 procent av vårveteskörden återstår i Ryssland, den del av detta som blir skördat håller låg kvalitet. Utan nya problem inom kort blir vi inte förvånade om vi ser ytterligare korrigering nedåt den närmsta tiden. Det finns trots allt gott om spannmål att tillgå i världen och ännu mer på ingång.

Skörden på sojabönor i USA går framåt, till helgen beräknas omkring 85 procent av skörden vara avklarad. Inkommande skörderapporter talar för en avkastning på åtminstone 42 bushels per acre. Sojasådden i Brasilien går framåt i rask i bra takt under bra förhållanden, vilket stärker tron om en kommande rekordskörd. Det tillsammans med höga förväntningar på en stor amerikansk sojaareal till våren talar för lägre priser på soja på några månaders sikt.

Med anledning av ett ökat intresse kring kaffe har vi i skrivit lite mer ingående om denna lyxiga råvara. Läs Kaffe Special Edition.

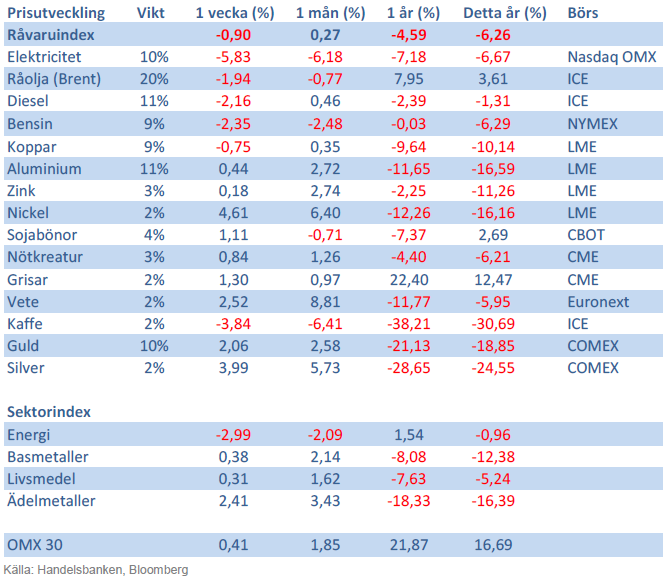

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.