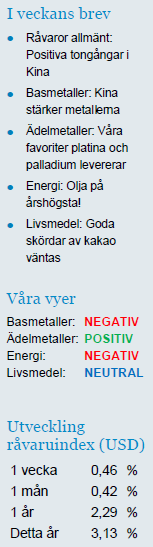

Analys

SHB Råvarubrevet 23 maj 2014

Under veckan kom den preliminära inköpschefssiffran från Kina. En skräll där mer än halva fallet från senaste toppen under i Q4 2013 på 50,9 togs igen på bara en månad. Maj visade 49,7 mot 48,1 i april.

Marknaden hade väntat sig en liten ökning till 48,3. På marginalen minskar det rädslan för en hårdlandning i Kina för stunden. PMI siffran är dock endast en bland många indikatorer och den har rört sig i ett relativt snävt intervall under Kinas senaste inbromsning.

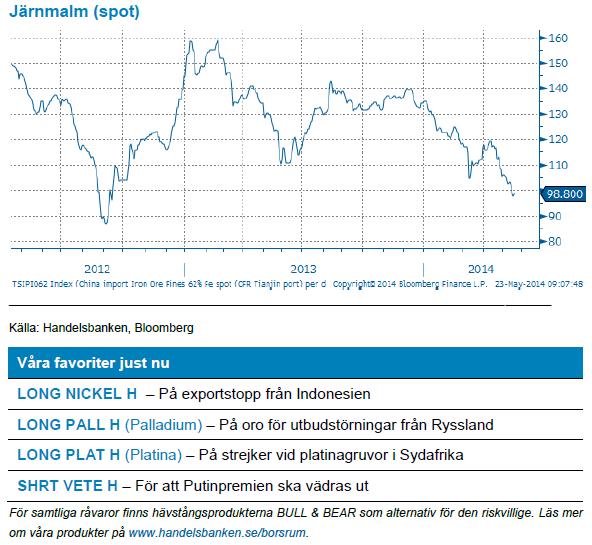

Järnmalm föll under det magiska 100 USD/ton strecket för första gången sedan september 2012, ett tecken på såväl Kinas inbromsning som den kommande strukturella prispressen från stigande produktion. Vi tror på ett järnmalmspris på 80 USD nästa år och dit har konsensus nu också kommit.

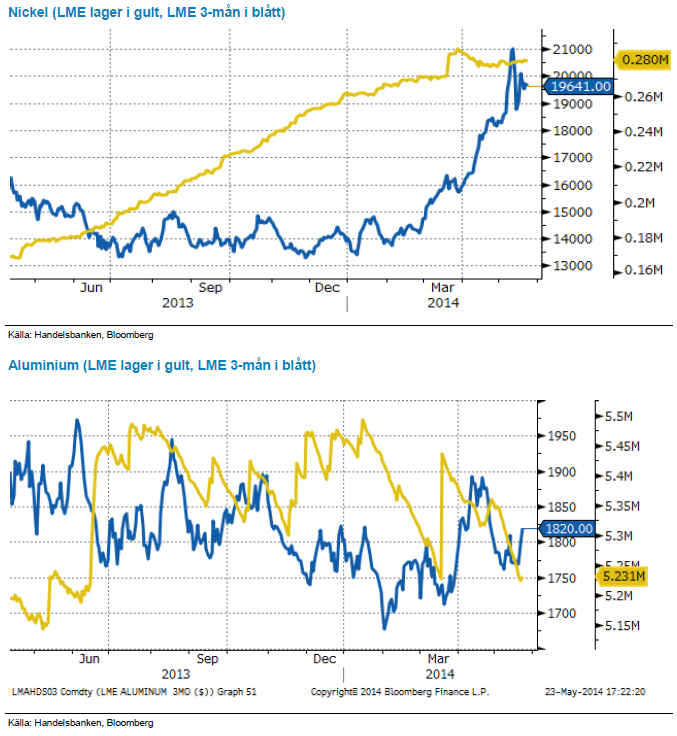

Basmetaller: Kina stärker metallerna

Veckans dragplåster från Kina vars preliminära PMI (inköpschefsindex) var överraskande positivt har gett stöd till samtliga basmetaller. Störst rörelser noterar vi återigen för nickel som steg 3,5% men även aluminium och koppar steg på Kina.

Aluminiumpriset har även fått stöd av fallande lager, LME:s lager av metallen har under veckan krympt med 14 % (20 % under maj). Nickel fortsätter handlas i tvära kast med stora rörelser varje dag. Trenden uppåt har dock klingat av och priset har stampat precis under 20 000 under några dagar. Vilda spekulationer och stora spekulativa positioner kring Indonesiens framtid som nickelproducent ligger bakom. Vi tror fortsatt att nickel har uppsida de kommande månaderna och tror att priset ”samlar kraft” efter tjurrusningen tidigare i maj.

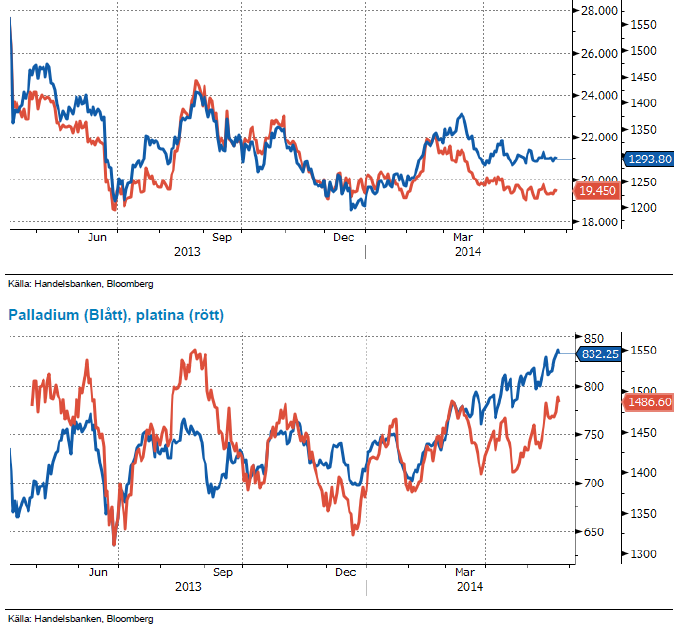

Ädelmetaller: Våra favoriter platina och palladium levererar

De två senaste veckorna har sett ädelmetallerna stiga i pris, framför allt våra favoriter platina och palladium, med 3,8 respektive 3,5 procent vardera. Guldet har stigit marginellt, men mot bakgrund av att dollarn stärkts under perioden måste vi tolka utvecklingen som ganska stark. Volatiliteten är däremot oerhört låg, och varken Fed-protokoll, ekonomisk statistik eller Ukraina-utvecklingen har kunnat skapa några större rörelser.

Vi är fortsatt positiva på ädelmetallerna, både baserat på att sektorn visat stark motståndskraft mot Feds tapering, och på utbudsrubbningar från Sydafrika. Det är värt att påpeka att marknadens konsensus* är negativt på guld, medan det är positivt för platina och palladium. Den som vill spela ”contrarian-spelet” foukserar därför främst på guldet, även om vi delar den mer positiva synen på de övriga två.

*enligt ENERGY & METALS CONSENSUS FORECASTS

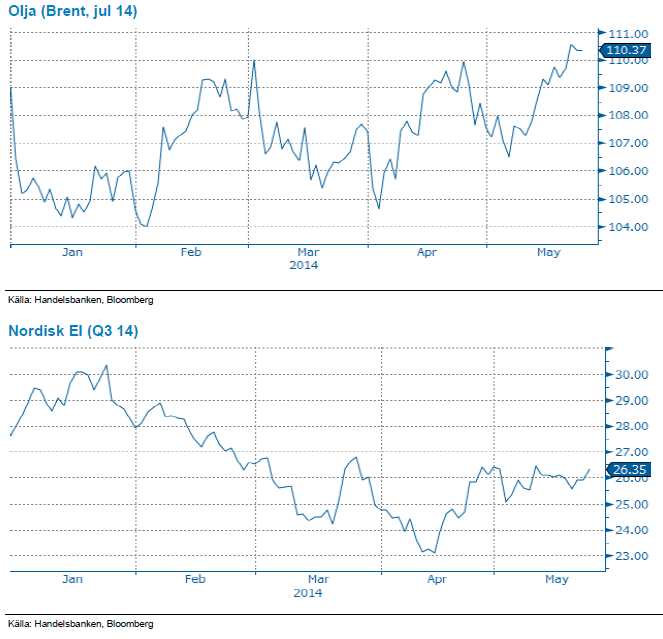

Energi: Olja på årshögsta!

Oljan har under veckan klättrat mot toppen av årets handelsrange och nådde årshögsta strax över 111 USD/ton. Geopolitisk oro är som vanligt den största drivkraften men även kraftigt fallande lager på råolja i USA har pressat upp priset. Spänningarna ökar inför presidentvalet i Ukraina på söndag. Putin försäkrar att Ryssland kommer respektera valutgången och stötta den valda presidenten, samtidigt fortsätter rapporterna om blodiga strider från området kring Donetsk. Fortsatt oroligt även i Libyen där parlamentsval väntas i juni. Vi ser att oljan nu handlas med en riskpremie som, när situationen förhoppningsvis stabiliseras, kommer pysa ut och med fallande oljepris som följd.

Elpriset, Q3-14, är relativt oförändrat över veckan. Det varma vädret har satt fart på snösmältningen men energibalansen visar ändå på underskott. Prognos för denna vecka på 5,4 TWh under normalen, detta att jämföras med förra veckans underskott på 7,6 TWh. Väderprognoserna visar på svalare temperaturer in till nästa vecka, tillbaka till mer normala grader för årstiden. Inga större mängder nederbörd väntas så något torrare än normalt är att vänta. Utsläppsrätterna som föll mot 4,60 nivån förra veckan har återhämtat sig och handlas återigen över 5,10 EUR/ton. Överskott från 2013 tynger något medan rykten om stabiliseringsmekanismen införs tidigare än väntat ger stöd. Vi håller en neutral vy för både utsläppsrätterna och elpriset och tror inte på några större rörelser för kommande vecka.

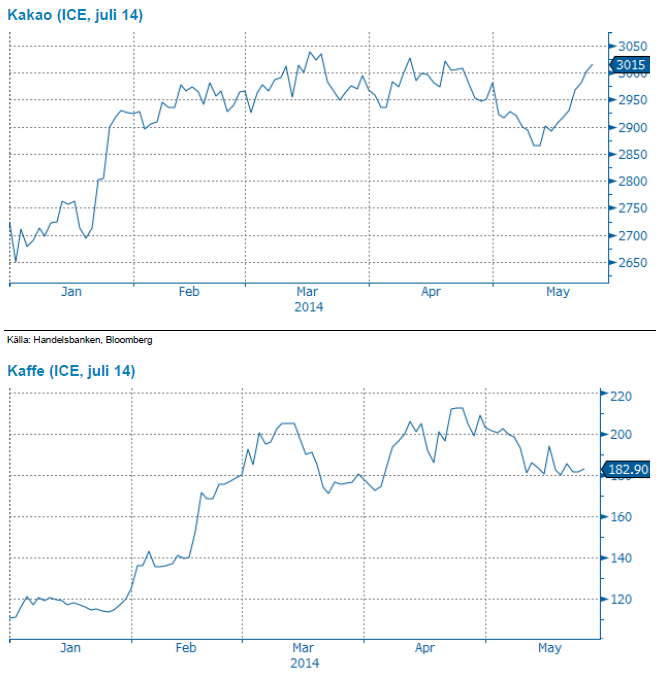

Livsmedel: Goda skördar av kakao väntas

Den senaste tidens rapporter om goda till mycket goda skördar av kakao i Västafrika har satt viss press ned på terminspriserna sedan i början av maj. Dock har nyheten om en redan översåld skörd (mid crop) gett stöd denna vecka.

Terminspriserna på kaffe har pendlat sidledes de senaste veckorna och skörden går framåt med viss fördröjning efter nederbörd över normalen i viktiga kafferegioner. Det råder inget tvivel om en nedjustering av årets skörd från Brasilien, men kaffebuskarna ser ut att vara i sämre skick än beräknat, varför ett ännu större bortfall för skörden 2015-2016 väntas.

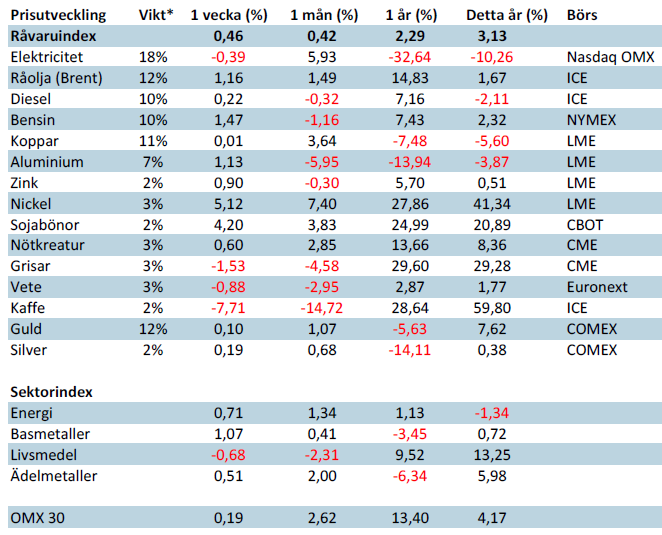

Handelsbankens råvaruindex (USD)

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.