Analys

SHB Råvarubrevet 21mars 2014

Råvaror allmänt: Kan inte en ekonomi växa under vintern?

Vi är oroliga för att det också kan ligga ett inslag av sämre konjunktur med i databilden. Den skulle i så fall härstamma från neddragningen av QE och stämma väl överrens med hur marknaden har betett sig de senaste tre åren då amerikanska makrodata har börjat åren dåligt som ett led i hur QE stimulanserna har lanserats. Marknaden fortsätter prisa in en ketchupeffekt och vi konstaterar att när investerare och ekonomer är så entydiga så stiger riskerna. Fed lämnade räntebesked under veckan och med viss dramatik flaggade man för avslutade stimulanser och påbörjad räntehöjning klart tidigare än marknaden väntade sig. Det fick guldet tillfälligt på fall men vi ändrar inte vår nuvarande positiva syn på guld på grund av det.

Situationen i Kina har förbättrats något under veckan då Li har varit ute och pratat om att driva på vissa byggprojekt, klassisk retorik från kinas ledare när tillväxtindikatorer har fallit till farligt låga nivåer. Ytterligare konkurser ligger dock i korten men marknaden hanterar dem bra. Koppar konsolideras under veckan efter raset och letar ny väg beroende på hur kinasituationen utvecklas. Under helgen kommer HSBC preliminära inköpschefsindex för Kina som under 4 av de senaste 4 åren studsat upp under mars och april som är intensiva perioder i Kinas tillverkningsindustri. Om vi inte får en högre siffra än i februari (48,5) är det ett mycket svagt tecken.

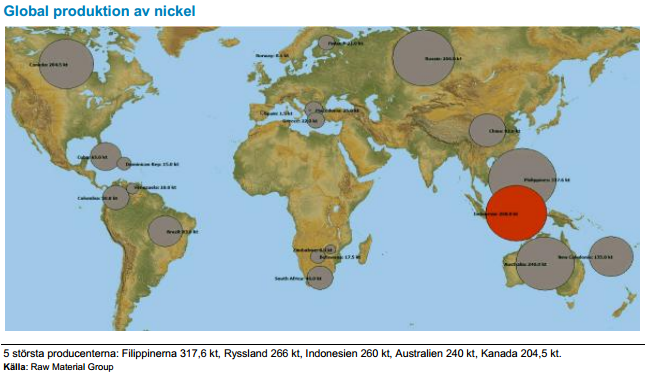

Basmetaller: Vår favoritmetall nickel levererar

Nickel är den metall som klarat sig klart bäst under året, upp nästan 15 % hittills (10 % under marsmånad) medan koppar, aluminium och zink samtliga backat. Indonesiens exportstopp som trädde i kraft vid årsskiftet är givetvis en bidragande orsak men även senaste tidens oroligheter kring Ryssland sätter sina spår även i nickelpriset. Ryssland står för stor del av den globala produktionen av nickel, 266 000 ton per år och oron stiger nu för eventuella sanktioner vilket skulle slå hårt mot utbudet av metallen. Att priset stiger i en miljö där övriga metaller försvagas tyder på styrka och vi fortsätter att hålla nickel som köpvärd även om vi är negativa till sektorn som helhet.

Koppar å andra sidan fortsätter att se svag ut och kan komma att behöva ett nytt smeknamn – Dr Koppar har tidigare setts som indikator för vart konjunkturen är på väg. Nu faller priset på metallen samtidigt som konjunkturprognoser visar på ljusare tider. De senaste 16 kvartalen har kopparpriset och globala BNP rört sig åt samma håll endast 6 gånger. Koppar är under strukturell press då utbudet växer fortare än efterfrågan och vi tror fortsatt på en svag utveckling.

Låga prisnivåer, exportstopp av oförädlad nickelmalm från Indonesien och det faktum att 40 % av gruvorna går med förlust på dagens prisnivå. Vi tror på: LONG NICKEL H

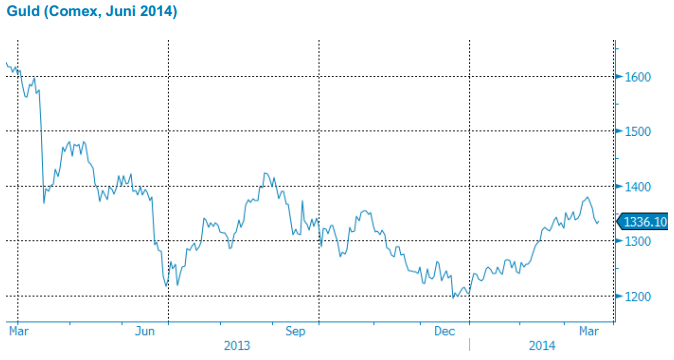

Ädelmetaller: Guldet fortsätter svaja efter Fed:s besked

Generell brist på reaktioner efter söndagens folkomröstning på Krim satte press på guldet redan i början av veckan, efter att det stängt fredagen på den högsta nivån sedan början av september förra året. Det är rimligt att anta att fredagens starka prisutveckling berodde på oro inför just folkomröstningen och dess resultat. Veckans stora nyhet var annars nya Fed-chefen Janet Yellen hökaktiga besked på onsdagskvällen, något som satte ytterligare press på nedåt på guldet. Just denna effekt är nog att betrakta som viktigare för guldet den närmaste tiden. Amerikanska räntor har stigit rejält sedan Fed-beskedet, och stigande räntor (=stigande alternativkostnad för att äga guld) är en negativ faktor för guldet.

Klarar guldpriset att återta sin upptrend trots stigande amerikanska räntor ser vi det som väldigt positivt. Om vi mäter prisrörelsen rensat för förra fredagens uppgång inför omröstningen på Krim så har guldet tappat drygt två procent (drygt tre procent från fredagens stängning), vilket måste beskrivas som än väldigt modest reaktion. Vi bibehåller därmed vår positiva syn på guld, men observerar den närmaste tidens prisrörelser väldigt noga.

Efter en lång tid av negativ vy för guldet har vi bytt fot och tror på stigande pris. Vi tror på: LONG GULD H

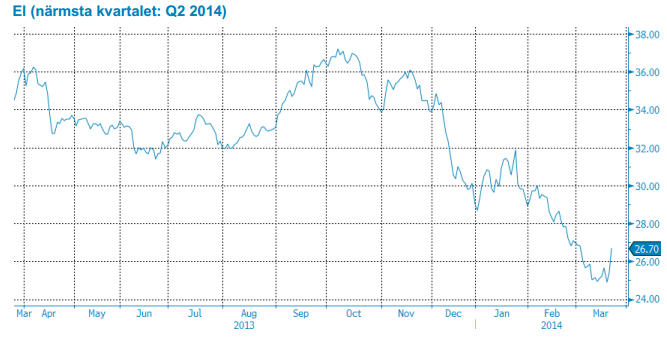

Energi: Uppställ ger möjlighet på nedsidan

Vi har mot slutet av veckan haft en kraftig uppgång på elmarknaden och de korta kontrakten. Kvartalet Q214 (som är underliggande för våra investeringsprodukter på elmarknaden) har stigit närmare 8 procent under veckan som ett resultat av väderomslag och vi är nu tillbaka på de prisnivåer som handlades under början av mars. Efter en period med väldigt mycket nederbörd ser vi nu torrare prognoser som domineras av högtryck från öst. När såväl energikol, utsläppsrätter, och gas handlas relativt oförändrat samtidigt som kärnkraften går som den skall tenderar marknaden bli väldigt väderstyrd. När en prognos som tidigare visat på extremt mycket nederbörd och där de våta dagarna försvinner i framkant, en förändring på 4-5 TWh som i detta fall, ja då är det klart att marknaden reagerar extra mycket.

Det finns väl anledning att tro att en del stoppar nu tagits som vi skrev om i förra brevet då marknaden varit väldigt kort. Vi har sett en del tendenser till lågtrycksintrång och att detta torra scenario inte håller i sig varför vi bör se en fallande trend efter helgen.

Vi tror att det kommer ges möjligheter till god avkastning i denna range-baserade handel. Vi tror på: SHRT OLJA H

Livsmedel: Kaffe backar efter nederbörd i Brasilien

Under veckan har terminspriserna på kaffe backat med hela 15 procent från årshögsta efter vinsthemtagningar och rapporter om regn i de värst drabbade kafferegionerna. Uppgången har varit makalöst, en uppgång på drygt 80 procent i år efter en längre period av uteblivet regn. En kallfront är på väg in och mer nederbörd väntas till helgen i Minas Gerais, Brasiliens viktigaste kafferegion. Kvalitén på skörden ser ut att vara allt från god till mycket god i de södra delarna medan de norra regionerna ser ut att ha drabbats hårdare. Man räknar därför med stora variationer på kvalitén från de olika regionerna. Vi är nöjda med våra prognoser hittills och väljer en neutral vy framöver. Vi tror dock på fortsatt hög volatilitet i råvaran i väntan på estimatsiffror efter regnperioden.

För tillfället påverkas vetepriserna mest av vädret för det amerikanska vetet och situationen i Ukraina. I övrigt finns inga större odlingsrelaterade problem världen över. Vad gäller Ukrainas export så är det främst majsen som kan komma att påverkas, landet har inte mycket mer vete kvar att exportera. Vi är kvar i tron om att uppgången vi sett den senaste tiden bör ses som ett bra säljtillfälle. Prognoserna pekar på stora kommande skördar och mer kortsiktigt bör även en minskad efterfrågan kunna påverka priset negativt – stora importländer som Egypten och Iran startar snart den egna skörden vilket bör minska importbehovet.

Vi tror på kakao då varmare och torrare klimat över normalen väntas i samband med El Nino. Vi tror på: LONG KAKAO H

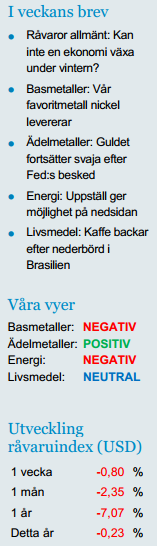

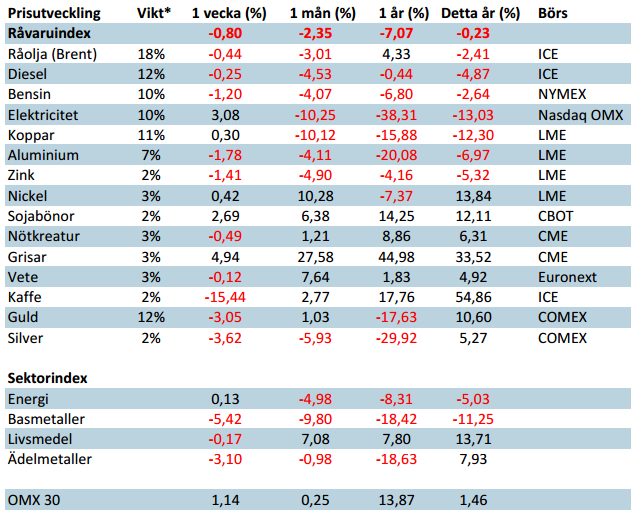

Handelsbankens råvaruindex

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.