Analys

SHB Råvarubrevet 18 oktober 2013

Kinas BNP bekräftar vändning

En hörnpelare i vår tro på stigande råvarumarknad denna höst är att Kinas makro ska stå för höstens positiva överraskning och nattens BNP-siffra är ett tecken på detta, BNP-trenden i Q3 följde det sk Keqiang index uppåt, Keqiang är normaliserat mått på utlåning, järnvägstransporter och elproduktion – en bra indikator på tung industri i Kina. Kinaledningens stormöte i november är nästa större milstolpe i kommunikationen av vad som planeras kommande år. Vi tror att utvecklingen i Kina under H2 och prognoser för 2014 håller uppe kinaberoende råvaror.

Data har annars varit blandad i de stora ekonomierna på sistone. Överlag tror vi att de stora ekonomierna kommer fortsätta stärkas under de kommande månaderna då de erfar positiva efterdyningar från börsuppgångar runt om i världen. Med den akuta skuldtakskrisen i USA bakom oss så tror vi nu att marknaden kan fokusera på andra mer positiva ting. Sedan 2010 har hösten varit en stark säsong för finansiella tillgångar beroende på att det varit tiden då Fed lanserat QE stöd. Årets uteblivna nedskalning av QE är att betrakta som ett stöd och vi ser inget tecken på att höstens styrka ska brytas i år.

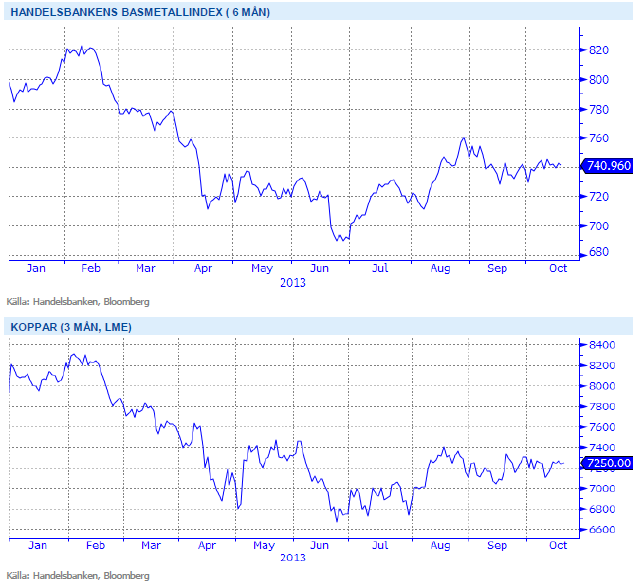

Basmetaller

Kina stärker metallerna

Basmetallerna har under veckan till stor del handlats på nyheter kring budgetkrisen i USA. Sedan faran (åtminstone för stunden) har blåst över kryper basmetallerna uppåt. Kinas bättre än väntad BNP-tillväxt för tredje kvartalet stärker metallerna under fredagen, 7,8 % mot väntade 7,5 %, (detta att jämföra mot andra kvartalets 7,5 %). Vi fortsätter att tro att en positiv makromiljö ska stärka basmetaller under hösten. Främst drivet av ett starkare Kina, världens största konsument av metaller.

Aluminium går dock mot trenden och backar 1,5% under veckan på plötsligt stigande lager. LME´s lager för metallen har under veckan stigit med nästan 2 %. Bly är den som sticker ut med en uppgång på över 3 %, medan övriga ligger runt 0,5 %.

Vi tror att Kinas tillväxt kommer överraska positivt under Q4 och Q1, vilket kommer stärka metallerna. Vi tror på: LONG BASMETALLER

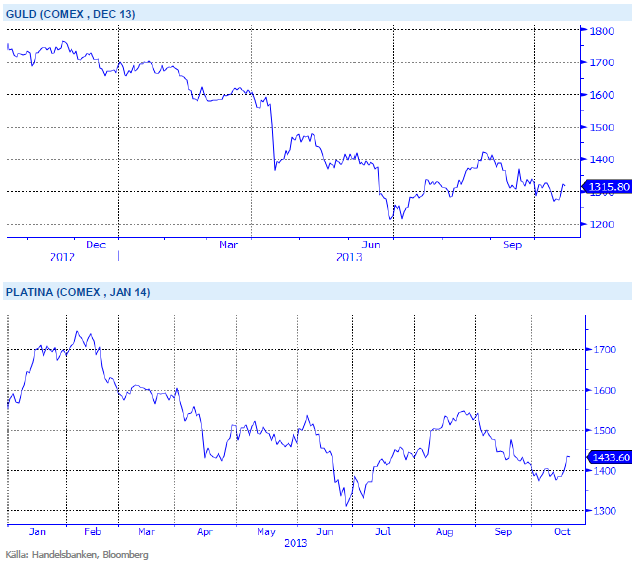

Ädelmetaller

Korta positioner driver upp guldet

Torsdagen bjöd på ett kraftigt uppställ av guldet, drivet av att folk köpte tillbaks korta positioner. Rörelsen ser ut tappa kraft här kring 1320 dollar per uns, och vår mer negativa syn på ädelmetaller kvarstår. Under veckan som gått har hela ädelmetallsektorn stigit ganska mycket, och platina visar upp den starkaste uppgången på hela fem procent.

Vi är sedan förra veckan tillbaks i vår mer långsiktiga negativa vy på guldet, framför allt för att de faktorer som borde kunna driva upp priset kortsiktigt nu ebbat ut. När världen nu ser ut att gå in i en period av bättre tillväxt, och med ”flaskhalsar” i tillväxtekonomierna tror vi att det är rätt att favorisera konjunkturdrivna råvaror, och guldets närmast kontracykliska egenskaper kommer då att hämma prisutvecklingen.

Efter en uppgång under sommaren tror vi åter att guldets väg lutar utför. Vi tror på: SHRT GULD H

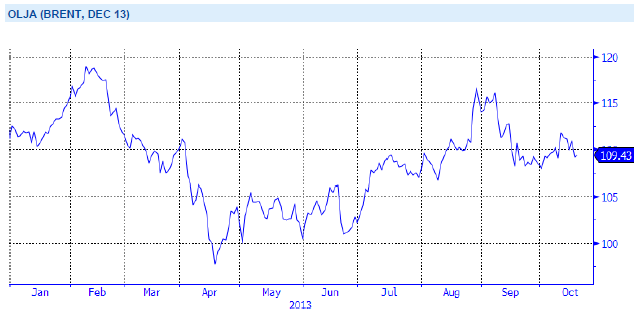

Energi

Fokus på USA

Oljemarknaden har varit väldigt stilla under veckan där det mesta av fokus riktats mot amerikanska budgetförhandlingar och diskussionerna mellan Iran, USA, Ryssland, Kina, Frankrike, UK och Tyskland där Iran antyder att man är redo att dra ned sin kärntekniska verksamhet för att lätta på de ekonomiska sanktionerna (nästa möte den 7-8 nov i Genève). Amerikansk sysselsättningsstatistik kom in något sämre än väntat och priset backar med 0.7 procent över veckan. Marknaden har fastnat i något av en range som blir snävare och snävare där vi bör se ett trendbrott snart.

Elpriset (Q114) har fallit med ca 2.5 procent under veckan efter att det lågtrycksdominerade vädret ligger kvar. Det blir mycket varmare, mer tillrinning och kärnkraften som föll ut oväntat förra veckan är på väg in igen. Även kol och utsläppsrätterna pressade något ytterligare under veckan. Energibalansen ser ut att förbättras med ca 1TWh från föregående vecka men visar fortsatt på ett underskott om 19 TWh mot normalen. Vi har varit positiva till elpriset sedan i augusti och ser detta som en fullt naturlig korrigering när energiutfallet dessutom ser ut att bli något bättre än väntat, förutsättningarna för ett stigande elpris mot vintern kvarstår dock med underskottet i balansen, marginalkostnadsstödet för kol (svårt att motivera amerikansk export om man ser till transportkostnader på uppemot 20 dollar från gruva till hamn och ytterligare en 10-11 dollar frakt till Europa…) och osäkerheten i kärnkraften.

Energiunderskott tillsammans med osäkerhet kring kärnkraftsverken inför vintern talar för högre elpris. Vi tror på: LONG EL

Livsmedel

Fortsatt blött i delar av Ryssland

Terminspriserna på vete handlas på ungefär samma nivå som för en vecka sedan i både Chicago och Paris. USA:s höstveteregioner faller en del regn, vilket gynnar redan sådd gröda. I Australien fortgår skörden med gott resultat. Argentina är fortfarande torrt och helt klart har vetet tagit skada. Det regnar dock fortfarande i stora delar av Ukraina varför en del ifrågasätter detta, det finns också stora frågetecken angående möjligheten för den sent sådda grödan att utvecklas tillräckligt väl inför vintern. Samma situation, om inte värre, råder i Ryssland där de enligt en del uppgifter haft den mest nederbördsrika septembermånaden sedan år 1885! Även där regnar det fortfarande i en del områden och kanske än mer i Ryssland ifrågasätts chanserna för den sent sådda grödan att utvecklas väl – sen sådd och blöta fält är inte idealiskt. Det finns gott om vete (och annan spannmål) att tillgå i världen, inte minst med en förväntad stor skörd i Australien på ingång – varför en eventuell fortsatt uppgång bör begränsas på kort sikt. Problemen i öst bör dock tas på allvar och följas noggrant då det kan få stora följder för nästa års produktionsnivå.

Kraftig nederbörd i Brasilien, världens topproducent av socker, försenar exporten för säsongen. Det blöta vädret har sen i mitten av juli gett stöd till sockerpriset som noteras upp 25 procent från nivåer kring produktionskostnad och står i nuläget på ett årshögsta. En starkare brasiliansk real mot dollarn är en annan orsak bakom den kraftiga uppgången. Det starka sockerpriset har således drivit med sig etanolen som har vänt upp från treårshögsta.

Försening av skörden efter längre perioder av nederbörd i Brasilien samt en stark brasiliansk real driver upp sockerpriset. Vi tror på: BULL SOCKER

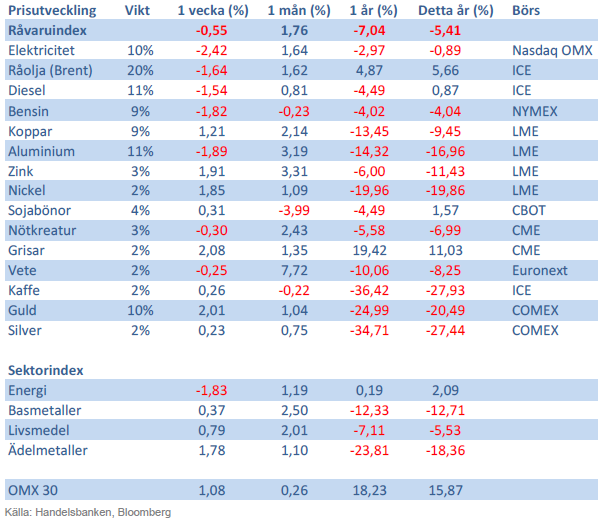

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.